ГЛАВА 3 УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ И ДЕНЕЖНЫХ ДОКУМЕНТОВ

3.1. УЧЕТ КАССОВЫХ ОПЕРАЦИЙ

ПОНЯТИЕ КАССОВЫХ ОПЕРАЦИЙ

Порядок ведения кассовых операций регламентируется соответствующим положением, утвержденным Центральным Банком РФ 04.10.93 г.№ 18.

Каждая организация для осуществления расчетов наличными деньгами и хранения денежных документов должна иметь кассу. Помещение кассы должно быть специально оборудовано для обеспечения необходимых условий сохранности денежных средств. Руководитель организации несет ответственность за создание таких условий.

Выполняет кассовые операции кассир, который при принятии на работу должен быть под расписку ознакомлен с правилами ведения кассовых операций и с ним заключается договор о материальной ответственности. Кассир несет полную материальную ответственность за сохранность всех принятых им ценностей (денежных средств, денежных документов).

Временная замена кассира производится по письменному приказу руководителя организации. Договор о материальной ответственности заключается и с заменяющим кассира работником.

При небольшом объеме движения наличных денег в кассе обязанности кассира возлагаются на одного из работников организации в порядке совмещения. Договор о материальной ответственности с ним заключается в обычном порядке.

В соответствии с правилами все организации, независимо от формы собственности, должны хранить свои денежные средства в учреждении банка. Наличные деньги, полученные кассой, расходуются только на те цели, на которые они получены (на выдачу заработной платы, на операционные или хозяйственные нужды, на командировочные расходы).

Организация может иметь в своей кассе наличные деньги в пределах лимита их остатка, установленного учреждением банка по согласованию с руководителем этой организации.

Сверх лимита наличные деньги в кассе могут храниться только во время выплаты заработной платы на срок не свыше трех рабочих дней ( в районах Крайнего Севера и приравненных к ним — не свыше пяти дней), включая день получения денег в банке.

Организации, имеющие постоянную денежную выручку, по согласованию с обслуживающими их банками могут расходовать ее на оплату труда и выплату социальнотрудовых льгот, на закупку сельскохозяйственной продукции, скупку тары и вещей у населения, на командировочные расходы, покупку канцелярских принадлежностей и хозяйственного инвентаря, оплату срочных ремонтных работ и горюче-смазочных материалов. При этом организации не имеют права накапливать в своих кассах наличные деньги сверх установленного лимита для осуществления предстоящих расходов, в том числе и на оплату труда.

Всю денежную наличность сверх лимита организации обязаны сдавать в банк.

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ В КАССЕ

Наличные деньги поступают в кассу с расчетного, валютного счетов в банке, в виде платежей за материальные ценности и услуги, при возврате авансов и неиспользованных сумм и т.п. Деньги с расчетного и валютного счетов получает кассир организации по чеку. Чековую книжку организация получает в обслуживающем банке. На лицевой стороне чека на получение денег указывается требуемая сумма, а на оборотной — ее назначение (на оплату труда, хозяйственные расходы т.п.). Отрывная часть чека остается в банке, корешок чека с указанием полученной суммы — у организации в чековой книжке.

Прием наличных денег кассами организаций производится по приходным кассовым ордерам; выдача наличных денег — по расходным кассовым ордерам или надлежаще оформленным другим документам (платежные ведомости, заявления на выдачу денег, счета и др.); сдача наличных денег в банк — по объявлениям на взнос наличными.

Прием денег от отдельных лиц сопровождается выдачей им квитанций с подписями

48

бухгалтера и кассира. Выдача денег отдельным лицам по расходным кассовым ордерам производится при предъявлении документа, удостоверяющего личность. Все кассовые ордера погашаются штампом "Оплачено" или "Получено" с указанием даты.

Порядок проведения кассовых операций следующий:

•оформление первичных документов по приходу и расходу;

•регистрация первичных документов в журнале регистрации;

•записи в кассовую книгу (под копирку в двух экземплярах), ежедневное подведение остатка по кассовой книге;

•сдача в бухгалтерию отчета кассира (2-й экземпляр кассовой книги) с приходными и расходными документами под расписку в кассовой книге.

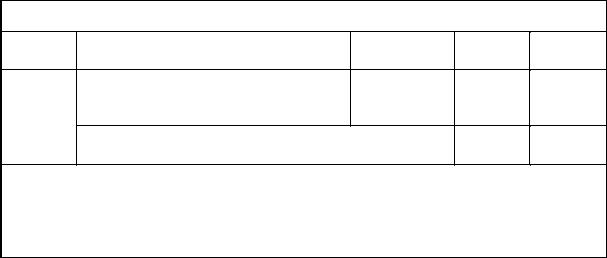

Кассовая книга

(руб.)

|

Касса за 06 марта 199х г. |

|

Лист 20 |

|

|

|

|

|

|

|

|

|

|

Номер |

От кого получено |

|

Корреспонди- |

Приход |

Расход |

|

документа |

или кому выдано |

|

рующий счет |

|

|

|

|

|

|

|

|

|

|

|

Остаток на начало дня |

|

|

100 |

|

|

100 |

От Орлова И.С. |

|

71 |

50 |

|

|

125 |

Перову А.А |

|

71 |

|

100 |

|

|

|

|

|

|

|

|

|

|

|

Итого за день |

50 |

100 |

|

|

|

Остаток на конец дня |

50 |

|

|

|

|

|

|

|

|

|

|

Кассир Иванова |

|

|

|

|

|

|

Проверил и принял документы в количестве одного приходного и одного расходного.

Бухгалтер Сидорова

Учет денежных средств в кассе ведется на активном счете 50 "Касса":

В соответствии с законодательством РФ расчеты через кассу между юридическими лицами ограничиваются установленным лимитом. Так, с 14 октября 1998 г. ЦБ РФ установил лимит расчетов наличными в сумме 10 тыс. деноминированных рублей (для предприятий потребительской кооперации — 15 тыс. руб.).

Если организация осуществляет продажу продукции, товаров непосредственно населению, то она использует контрольно-кассовые машины и ведет учет поступающей выручки за каждый день в специальной книге кассира-операциониста.

49

Д |

Счет 50 "Касса" |

|

К |

|

|

|

|

|

|

|

Коррес- |

|

Коррес- |

|

Поступление денег в кассу |

пондирующий |

Выдача денег из кассы |

пондирующий |

|

|

счет |

|

счет |

|

Сальдо — остаток денег |

— |

|

|

|

на начало периода |

|

|

|

|

За реализованные основные |

47 |

|

|

|

средства |

|

|

|

|

|

|

На оплату производственных, |

20, 23, |

|

За реализованные прочие |

48 |

хозяйственных, сбытовых |

25, 26, |

|

активы |

|

расходов |

43 |

|

С расчетного счета |

51 |

На расчетный счет |

51 |

|

С валютного счета |

52 |

На валютный счет |

52 |

|

С прочих счетов |

55 |

На прочие счета |

55 |

|

За реализованные продукцию |

62 |

Работникам заработная |

70 |

|

(работы, услуги) |

|

плата |

|

|

|

|

Подотчетным лицам |

71 |

|

Аванс от покупателя (заказчика) |

64 |

аванс и возмещение пе- |

|

|

|

|

рерасхода средств |

|

|

|

|

Работникам премии, ма- |

88 |

|

От подотчетных лиц остаток |

71 |

териальная помощь за |

|

|

неиспользованного |

|

счет чистой прибыли |

|

|

аванса |

|

|

|

|

От работников в возмещение |

73 |

|

|

|

убытка, погашение кредита |

|

|

|

|

От учредителей вклад в |

75 |

|

|

|

уставный капитал |

|

|

|

|

От дебиторов в погашение |

76 |

|

|

|

задолженности |

|

|

|

|

Сальдо — остаток денег |

— |

|

|

|

на конец периода |

|

|

|

|

При несоблюдении условий работы с денежной наличностью, нарушении порядка ведения кассовых операций и применения контрольно-кассовых машин налоговые органы применяют к организациям меры финансовой ответственности в виде штрафов.

В сроки, установленные руководителем организации, а также при смене кассиров производится внезапная ревизия кассы с полным полистным пересчетом денег и проверкой других ценностей, находящихся в кассе. Проверка проводится комиссией, назначенной по приказу. По результатам проверки комиссия составляет акт. Выявленная недостача денег взыскивается с кассира, излишки — приходуются в кассу с зачислением их в доход организации. При этом в бухгалтерском учете производятся записи:

• на недостающую сумму — Д-т сч. 84 "Недостачи и потери от порчи ценностей" К-т сч. 50 "Касса";

Д-т сч. 73 "Расчеты с персоналом по прочим операциям" К-т сч. 84 "Недостачи и потери от порчи ценностей";

• на излишек денег — Д-т сч. 50 "Касса"

50