- •БУХГАЛТЕРСКИЙ УЧЕТ В ОРГАНИЗАЦИИ

- •1.1. Организация – хозяйствующий субъект

- •1.2. Сущность, цели и задачи бухгалтерского учета

- •Документирование

- •Оценка

- •Счета бухгалтерского учета и двойная запись

- •Раздел 1. ОСНОВНЫЕ СРЕДСТВА И ДРУГИЕ ДОЛГОСРОЧНЫЕ ВЛОЖЕНИЯ

- •Раздел 4. ГОТОВАЯ ПРОДУКЦИЯ, ТОВАРЫ И РЕАЛИЗАЦИЯ

- •Раздел 6. РАСЧЕТЫ

- •Инвентаризация активов и пассивов организации

- •Бухгалтерский баланс и отчет о прибылях и убытках

- •Содержание баланса организации

- •1.5. Организация бухгалтерского учета

- •Общие вопросы организации бухгалтерского учета

- •Учетная политика организации

- •Формы бухгалтерского учета

- •Журнал-Главная

- •Счет ____

- •Оборотная ведомость по синтетическим счетам

- •Журнал-ордер № 1 по кредиту счета 50 "Касса" в дебет счетов

- •Главная книга. Счет №_____

- •Перечень типовых регистров единой журнально-ордерной формы

- •ОСНОВЫ ПОСТРОЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА В ОРГАНИЗАЦИИ

- •2.1. Понятия о процессах деятельности организации для целей бухгалтерского учета

- •Процессы деятельности организации

- •2.2. Характеристика процессов и задачи бухгалтерского учета его объектов

- •УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ И ДЕНЕЖНЫХ ДОКУМЕНТОВ

- •3.1. Учет кассовых операций

- •Понятие кассовых операций

- •Учет денежных средств в кассе

- •Кассовая книга

- •Учет денежных документов

- •3.2. Учет денежных средств на расчетном счете

- •Порядок открытия расчетного счета

- •Формы безналичных расчетов

- •Учет операций по расчетному счету

- •Учет операций с банковскими картами

- •3.3. Учет операций на специальных счетах

- •3.4. Учет финансовых вложений

- •Понятие финансовых вложений, их виды и оценка

- •Учет вложений в уставные капиталы других организаций

- •Учет вложений в ценные бумаги

- •Налогообложение операций по ценным бумагам

- •Учет вложений в предоставленные займы

- •УЧЕТ ДОЛГОСРОЧНЫХ ИНВЕСТИЦИЙ

- •4.1. Понятие долгосрочных инвестиций и задачи их учета

- •4.2. Синтетический учет долгосрочных инвестиций

- •4.3. Учет финансирования долгосрочных инвестиций

- •УЧЕТ ОСНОВНЫХ СРЕДСТВ

- •5.1. Понятие основных средств, их классификация и оценка

- •5.2. Синтетический учет основных средств

- •Учет поступления основных средств

- •Учет износа (амортизации) основных средств

- •Учет ремонтов основных средств

- •Учет выбытия основных средств

- •Понятие аренды основных средств

- •Учет текущей и долгосрочной аренды с выкупом основных средств

- •5.4. Учет лизинга

- •Понятие лизинга

- •Классификация лизинга

- •Бухгалтерский учет у лизингодателя

- •Бухгалтерский учет у лизингополучателя

- •УЧЕТ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

- •6.1. Понятие нематериальных активов

- •6.2. Синтетический учет нематериальных активов

- •Учет поступления нематериальных активов и их налогообложения

- •Учет амортизации нематериальных активов

- •Учет выбытия нематериальных активов

- •УЧЕТ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

- •7.1. Понятие производственных запасов, их классификация и оценка

- •Расчет затрат по заготовке и доставке

- •7.2. Учет производственных запасов на складах и его связь с учетом в бухгалтерии

- •7.3. Синтетический учет производственных запасов

- •Продолжение

- •Учет поступления производственных запасов и расчетов с поставщиками и подрядчиками

- •Отражение в учете поступления материальных ценностей

- •Переход права собственности на материальные ценности

- •Учет налога на добавленную стоимость по поступившим производственным запасам

- •Учет расчетов с поставщиками и подрядчиками в условных денежных единицах

- •Учет расхода производственных запасов и контроль за их использованием

- •Особенности учета малоценных и быстроизнашивающихся предметов (МБП)

- •Расчет износа МБП за ____________ месяц

- •Глава 8

- •УЧЕТ РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА И ОТЧИСЛЕНИЙ НА СОЦИАЛЬНЫЕ НУЖДЫ

- •8.1. Организация оплаты труда и задачи ее учета

- •Классификация состава работающих

- •Учет личного состава работающих и использования рабочего времени

- •Формы и системы оплаты труда

- •Затраты на оплату труда и фонд заработной платы

- •8.2. Синтетический учет расчетов по оплате труда

- •Продолжение

- •Учет начисления и распределения заработной платы и других видов оплат

- •Учет удержаний из заработной платы и расчетов с работниками организации

- •Учет отчислений в фонд социального страхования и расчетов с ним

- •Учет отчислений в Пенсионный фонд и расчетов с ним

- •Учет отчислений в фонды обязательного медицинского страхования и расчетов с ними

- •Учет отчислений в государственный фонд занятости населения и расчетов с ним

- •УЧЕТ ИЗДЕРЖЕК ПРОИЗВОДСТВА И ОБРАЩЕНИЯ

- •9.1. Классификация затрат на производство и общая схема учета затрат на производство

- •9.2. Синтетический учет издержек производства

- •Учет основных затрат

- •Учет расходов на подготовку и освоение производства

- •Учет расходов будущих периодов

- •Учет расходов по обслуживанию производства и управлению

- •Распределение общепроизводственных расходов

- •Учет потерь от брака

- •Учет потерь от простоев

- •Учет и распределение услуг вспомогательного производства

- •Продолжение

- •Учет незавершенного производства

- •9.3. Сводный учет затрат на производство

- •Позаказный метод учета затрат на производство и калькулирования себестоимости продукции

- •Попроцессный метод учета затрат на производство и калькулирования себестоимости продукции

- •Нормативный метод учета затрат на производство и калькулирования себестоимости продукции

- •Раскрытие информации в бухгалтерской отчетности

- •УЧЕТ ГОТОВОЙ ПРОДУКЦИИ И ЕЕ РЕАЛИЗАЦИИ

- •10.1. Понятие готовой продукции и ее оценка

- •10.2. Синтетический учет готовой продукции

- •Продолжение

- •Учет выпуска готовой продукции

- •Учет отгрузки готовой продукции

- •10.4. Учет реализации продукции (работ, услуг) и расчетов с покупателями (заказчиками)

- •10.6. Учет реализации по договорам мены

- •Раскрытие информации в бухгалтерской отчетности

- •УЧЕТ РАСЧЕТНЫХ И КРЕДИТНЫХ ОПЕРАЦИЙ

- •11.1. Учет расчетов с подотчетными лицами

- •11.2. Учет расчетов с бюджетом

- •Характеристика налогов, уплачиваемых организацией

- •Учет отдельных налогов и расчетов с бюджетом

- •Продолжение

- •Прочие операции

- •Д Счет 19 К

- •Результаты деятельности организации за полугодие

- •11.3. Учет расчетов с дебиторами и кредиторами

- •Учет расчетов по имущественному и личному страхованию

- •Учет расчетов с персоналом по прочим операциям

- •Д Счет 73 "Расчеты с персоналом по прочим операциям" К

- •Учет расчетов с учредителями

- •Учет расчетов с разными дебиторами и кредиторами

- •Д Счет 76 "Расчеты с разными дебиторами и кредиторами" К

- •Учет расчетов с государственным и муниципальным органом

- •Учет расчетов с дочерними и зависимыми обществами

- •Д Счет 78, субсчета 1, 2 (дочернее (зависимое) общество) К

- •Учет совместной деятельности

- •Учет внутрихозяйственных расчетов

- •11.4. Учет кредитов и займов

- •Учет кредитов банка

- •Учет коммерческих кредитов

- •Учет займов

- •УЧЕТ ВАЛЮТНЫХ ОПЕРАЦИЙ

- •12.1. Нормативное регулирование валютных операций

- •12.2. Учет кассовых операций в иностранной валюте

- •12.3. Учет денежных средств на валютных счетах

- •Порядок открытия валютного счета

- •Операции и формы расчетов по валютным счетам

- •Учет операций по валютным счетам

- •12.4. Учет расчетов с подотчетными лицами в иностранной валюте

- •Расчет по авансовому отчету

- •12.5. Учет импортных операций

- •Порядок оформления импортных сделок

- •Условия поставки "Инкотермс"

- •Характеристика некоторых условий поставок "Инкотермс"

- •Синтетический учет импортных операций

- •12.6. Учет экспортных операций

- •Порядок оформления экспорта продукции (работ, услуг)

- •Синтетический учет реализации экспортной продукции

- •Порядок оформления внешнеторговых бартерных сделок

- •Учет реализации по бартеру

- •12.7. Учет расчетов с учредителями на предприятиях с иностранными инвестициями

- •12.8. Учет кредитов и займов в иностранной валюте

- •УЧЕТ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

- •13.1. Состав финансового результата и порядок его формирования

- •Формирование прибыли организации

- •13.2. Учет прибыли (убытков) организации

- •13.3. Учет использования прибыли

- •13.4. Учет нераспределенной прибыли (непокрытого убытка)

- •УЧЕТ КАПИТАЛА, ФОНДОВ И РЕЗЕРВОВ

- •14.1. Учет уставного капитала и расчет чистых активов

- •Расчет чистых активов акционерного общества

- •АКТИВЫ

- •ПАССИВЫ

- •14.2. Учет добавочного и резервного капитала

- •Субсчет 87-1 "Прирост имущества по переоценке"

- •14.4. Учет резервов

- •БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ ОРГАНИЗАЦИИ

- •15.1. Виды и содержание бухгалтерской отчетности

- •Отчет о прибылях и убытках

- •Порядок формирования отчета о прибылях и убытках организации

- •15.3. Отражение в бухгалтерской отчетности событий после отчетной даты и условных фактов хозяйственной деятельности

- •Событие после отчетной даты

- •Условные факты хозяйственной деятельности

- •15.4. Сводная бухгалтерская отчетность и правила ее составления

- •Правила объединения показателей бухгалтерской отчетности головной организации и дочерних обществ в сводную бухгалтерскую отчетность

- •Правила включения данных о зависимых обществах в сводную бухгалтерскую отчетность

- •оглавление

сводный отчет о прибылях и убытках не включаются:

•выручка от реализации продукции (товаров, работ, услуг) между головной организацией и дочерними обществами, а также между дочерними обществами одной головной организации и затраты, приходящиеся на эту реализацию;

•дивиденды, выплачиваемые дочерними обществами головной организации, либо другими дочерними обществами той же головной организации, а также головной организацией своим дочерним обществам. В сводном отчете о финансовых результатах отражаются лишь дивиденды, подлежащие выплате организациям и лицам, не входящим в группу;

•любые иные доходы и расходы, возникающие в результате операций между головной организацией и дочерними обществами, а также между дочерними обществами одной головной организации.

Например, между головной и дочерними организациями (доля головной - 100%) имеют место следующие сделки:

•головная организация продала дочерней продукцию на сумму 100 000 руб.; дочерняя организация в свою очередь реализовала данную продукцию лицам, не входящим в группу;

•дочерняя организация выплатила головной организации в виде дивидендов 10 000 руб. Сводный отчет о финансовом результате формируются следующим образом:

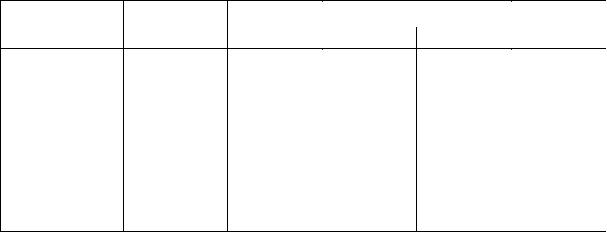

(тыс. руб.)

Статьи |

Головная |

Дочерняя |

Корректировка |

Сводный |

|

|

организация |

организация |

|

|

баланс |

|

Дебет |

кредит |

|||

|

|

|

|

||

|

|

|

|

|

|

Выручка |

500 |

200 |

100 |

|

600 |

Прочие доходы |

100 |

20 |

10 |

|

110 |

Себестоимость |

350 |

150 |

|

100 |

400 |

реализованной |

|

(в том числе |

|

|

|

продукции |

|

приобретенной |

|

|

|

|

|

у головной |

|

|

|

|

|

организации - |

|

|

|

|

|

100) |

|

|

|

Прочие расходы |

200 |

40 |

|

10 |

230 |

Прибыль |

50 |

30 |

110 |

110 |

80 |

|

|

|

|

|

|

ПРАВИЛА ВКЛЮЧЕНИЯ ДАННЫХ О ЗАВИСИМЫХ ОБЩЕСТВАХ В СВОДНУЮ БУХГАЛТЕРСКУЮ ОТЧЕТНОСТЬ

Данные о зависимых обществах в сводную бухгалтерскую отчетность включаются посредством отражения в ней двух расчетных показателей:

•показатель, отражающий стоимостную оценку участия головной организации в зависимом обществе, показывается в сводном бухгалтерском балансе отдельной статьей в группе статей "Долгосрочные финансовые вложения" по величине, рассчитываемой следующим образом: фактические затраты, произведенные организацией при осуществлении (покупке и др.) инвестиций, плюс (минус) доля головной организации в прибылях (убытках) зависимого общества за период с момента осуществления инвестиций;

•показатель, отражающий долю головной организации в прибылях или убытках зависимого общества за отчетный период, рассчитывается исходя из величины нераспределенной прибыли или непокрытого убытка зависимого общества за отчетный период и процента принадлежащих головной организации голосующих акций в их общем количестве (доли, принадлежащей головной организации, уставного капитала в его общей величине).

Доля головной организации в прибылях или убытках зависимого общества за отчетный период отражается в сводном отчете о финансовых результатах отдельной статьей "Капитализированный доход (убыток)" после группы статей по внереализационным доходам и расходам и включается в финансовый результат деятельности группы.

При определении величины показателя участия зависимого общества, подлежащего отражению в сводной бухгалтерской отчетности, фактические затраты, произведенные головной организацией при осуществлении инвестиций, корректируются на суммы изменения капитала зависимого общества, не отраженные на счете прибылей и убытков зависимого общества. В

315