Д |

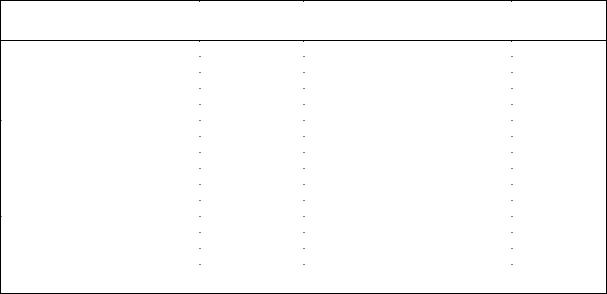

Счет 82 "Оценочные резервы'' |

|

К |

|

|

|

|

|

|

Уменьшение оценочных |

Корреспонди- |

Увеличение оценочных |

Корреспонди- |

|

резервов |

рующий счет |

резервов |

рующий счет |

|

|

|

|

|

|

Списана безнадежная к |

|

Сальдо — сумма созданных |

— |

|

получению дебиторская |

|

резервов на начало периода |

|

|

задолженность за счет резерва по |

61, 62, |

|

|

|

сомнительным долгам |

76 |

Образованы резервы в |

|

|

|

|

|

|

|

Списана разница между |

|

конце отчетного года |

80 |

|

балансовой и рыночной |

|

|

|

|

стоимостью акций других |

|

|

|

|

организаций, реализованных в |

|

|

|

|

течение года по рыночным ценам |

06, 58 |

|

|

|

Присоединены к прибыли |

|

|

|

|

отчетного года неизрасхо- |

|

Сальдо — сумма созданных |

— |

|

дованные резервы, созданные в |

80 |

резервов на конец периода |

|

|

предыдущем году |

|

|

|

|

|

|

|

|

|

ГЛАВА 15 БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ ОРГАНИЗАЦИИ

15.1. ВИДЫ И СОДЕРЖАНИЕ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

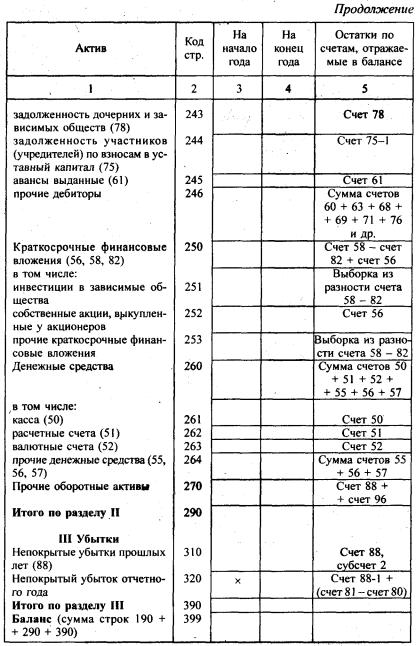

Бухгалтерская отчетность — система показателей, отражающая имущественное и финансовое положение организации на отчетную дату, а также финансовые результаты ее деятельности за отчетный период.

Бухгалтерскую отчетность составляют организации, являющиеся юридическими лицами 293

независимо от форм собственности, включая предприятия с иностранными инвестициями. Организации, имеющие дочерние предприятия, составляют и представляют, помимо собственного бухгалтерского отчета, также консолидированную (сводную) отчетность, включающую отчеты своих дочерних предприятий. Организации, имеющие филиалы, представительства и иные подразделения, в том числе выделенные на отдельные балансы, включают показатели деятельности филиалов, представительств и иных подразделений в показатели форм своей бухгалтерской отчетности.

Бухгалтерская отчетность в зависимости от периода, за который она составляется, бывает периодической и годовой.

Периодической является бухгалтерская отчетность, которая составляется и представляется регулярно через определенные промежутки времени в течение года. К периодической относится бухгалтерская отчетность квартальная, полугодовая.

Годовая бухгалтерская отчетность составляется по итогам истекшего года.

Бухгалтерская отчетность составляется в рублях без десятичных знаков. Организациям, имеющим существенные объемы оборотов товаров, обязательств и др., разрешается представлять бухгалтерскую отчетность в тысячах рублей без десятичных знаков.

Организации (в том числе и предприятия с иностранными инвестициями) представляют в обязательном порядке квартальную и годовую бухгалтерскую отчетность:

•собственникам (органам, уполномоченным управлять государственным имуществом; участникам, учредителям – в соответствии с учредительными документами);

•государственной налоговой инспекции (в одном экземпляре);

•территориальным органам государственной статистики по месту регистрации организаций в сроки, установленные Минфином РФ.

Организация представляет годовую бухгалтерскую отчетность не позднее 1 апреля следующего за отчетным года, а квартальную — не позднее 30 дней по окончании отчетного периода. Участники (учредители) устанавливают в пределах указанных сроков конкретную дату представления бухгалтерской отчетности.

Годовая бухгалтерская отчетность организации до ее представления в указанные адреса рассматривается и утверждается в порядке, установленном учредительными документами.

Датой представления бухгалтерской отчетности для одногородней организации считается день фактической передачи ее по принадлежности, а для иногородней — дата ее отправления, обозначенная в штемпеле почтового предприятия. В случаях, когда дата представления отчетности совпадает с выходным (нерабочим) днем, срок предоставления отчетности переносится на следующий за ним рабочий день.

Годовая бухгалтерская отчетность организаций о результатах хозяйственной деятельности, имущественном и финансовом положении является открытой к публикации заинтересованных пользователей (бирж, покупателей, поставщиков и др.), которые могут знакомиться с годовой бухгалтерской отчетностью и получать ее копии с возмещением расходов на копирование.

Публичность бухгалтерской отчетности заключается в ее опубликовании в газетах и журналах, доступных пользователям бухгалтерской отчетности, либо распространении среди них брошюр, буклетов и других изданий, содержащих бухгалтерскую отчетность, а также в передаче

еетерриториальным органам статистики по месту регистрации организации.

Открытые акционерные общества обязаны опубликовать бухгалтерский баланс и отчет о прибылях и убытках (счет прибылей и убытков). При этом бухгалтерский баланс может приводиться по сокращенной форме, которая может включать лишь итоговые показатели по разделам баланса, при наличии одновременно двух финансовых показателей деятельности общества:

•валюты бухгалтерского баланса на конец отчетного года, не превышающей 400-кратный размер ММОТ;

•выручки (нетто) от реализации товаров, продукции, работ, услуг за отчетный год, не превышающей 1000-кратный размер ММОТ.

Минимальный размер оплаты труда для определения указанных финансовых показателей принимается по состоянию на конец отчетного года.

Отчет о прибылях и убытках, представляемый для публикации, должен включать все показатели. Допускается не включать в отчет о прибылях и убытках промежуточные итоги.

294

297

298

299

300