7. Списывается курсовая разница по счету 52 в сумме 200 руб. (2000 х 6,00 - 200 • 6,10 - 1350 • 6,10 - 450 •

6,10):

Д-т сч. 52 "Валютный счет" (тр) 200 руб. К-т сч. 80 "Прибыли и убытки" 200 руб.

8.Поступила на расчетный счет выручка по биржевому курсу от продажи на внутреннем валютном рынке за вычетом комиссионного вознаграждения банку:

Д-т сч. 51 "Расчетный счет" 8390 руб.

К-т сч. 48 "Реализация прочих активов" 8390 руб.

9.Списывается стоимость проданной валюты по курсу на день зачисления выручки от валюты на расчетный счет — 6,20 руб. за 1 долл. в сумме 8370 руб. (1350 • 6,20):

Д-т сч. 48 "Реализация прочих активов" 8370 руб. К-т сч. 57 "Переводы в пути" 8370 руб.

10.Списывается курсовая разница по счету 57 в сумме 135 руб. (8370 - 8235):

Д-т сч. 57 "Переводы в пути" 135 руб. К-т сч. 80 "Прибыли и убытки" 135 руб.

11. Определяется и списывается результат от продажи валюты на счете 48 в сумме 20 руб. (8390 — 8370): Д-т сч. 48 "Реализация прочих активов" 20 руб.

К-т сч. 80 "Прибыли и убытки" 20 руб.

12.4. УЧЕТ РАСЧЕТОВ С ПОДОТЧЕТНЫМИ ЛИЦАМИ В ИНОСТРАННОЙ ВАЛЮТЕ

Командировочные расходы, выдаваемые в иностранной валюте, учитываются одновременно в валюте и в валюте, пересчитанной в рубли по курсу ЦБ РФ на день совершения операции.

Организации вправе без ограничений и специальных разрешений ЦБ РФ покупать иностранную валюту за рубли на внутреннем валютном рынке Российской Федерации для командировочных расходов с обязательным зачислением купленной валюты на текущий валютный счет.

Приобретение наличной иностранной валюты для командировочных расходов не допускается.

Для получения иностранной валюты с валютного счета организация не ранее чем за десять банковских дней до убытия работников в зарубежную командировку представляет в банк заявление, в котором указывает номера и даты приказов по организации о командировании работников за границу. Командируемые за границу работники получают валюту под отчет в кассе организации. При возвращении из командировки остаток неиспользованной валюты работник должен вернуть в кассу организации в валюте. Не израсходованная во время командировки за границей иностранная валюта, возвращенная работником в кассу, сдается в банк на текущий валютный счет и не подлежит обязательной продаже на внутреннем валютном рынке Российской Федерации. В случае превышения суммы использованной валюты над суммой валюты, полученной работником от организации, перерасход валюты на командировку возмещается организацией работнику в валюте или в рублях, полученных путем перерасчета валюты по курсу ЦБ РФ на дату утверждения авансового отчета.

При учете задолженности подотчетного лица выданные суммы валюты учитываются по курсу на день выдачи; отчет подотчетного лица и возврат неиспользованных сумм — по курсу валюты на дату утверждения отчета. Таким образом, на счете 71 "Расчеты с подотчетными лицами" образуется курсовая разница, которая списывается на счет 80 "Прибыли и убытки" или 83, субсчет "Курсовые разницы".

Затраты в иностранной валюте на заграничные командировки учитываются аналогично затратам по командировкам на территории Российской Федерации. Нормы на командировочные расходы по заграничным командировкам регламентируются Правительством РФ.

Суточные выплачиваются при проезде по территории Российской Федерации, включая день пересечения границы при въезде в Российскую Федерацию, в российской валюте; при проезде, включая день пересечения границы при выезде из Российской Федерации, и за время пребывания на иностранной территории — в иностранной валюте.

Работникам, направляемым в служебную командировку за границу, суточные выплачиваются за каждый день пребывания в командировке. При направлении работника в загранкомандировку в две или более страны за день перемещения из страны в страну суточные выплачиваются в размере 100% по нормам и в валюте той страны, куда направляется

256

командированный.

Расходы на заграничные командировки возмещаются работнику только на основании подтверждающих документов (счета, квитанции, проездные билеты и др.).

Пример (курс валют и нормы являются условными).

1.Подотчетному лицу было выдано на командировку в Швецию — 10 000 шведских крон по курсу ЦБ РФ 0,45 руб. за 1 швед. крону и 700 руб.

2.Подотчетное лицо представило авансовый отчет:

авиабилеты в Стокгольм (туда и обратно, рейс выполняется Аэрофлотом) — 800 руб.; квитанция гостиницы за 30 дней (норма — до 650 швед. крон в день) — 2500 швед. крон;

суточные по норме за 30 дней (норма — 310 швед. крон в день — 310 швед. крон • 30 дн.) — 9300 швед. крон. Курс шведской кроны на дату утверждения авансового отчета составил 0,5 руб. за 1 крону.

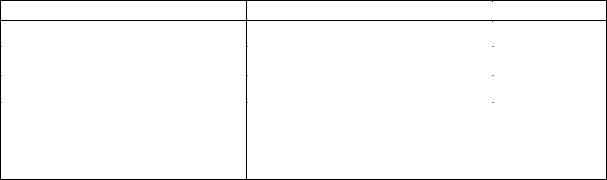

|

Расчет по авансовому отчету |

|

|

|

|

Показатель |

По норме |

Сверх нормы |

|

|

|

Авиационные билеты |

800 руб. |

— |

Проживание в гостинице |

2500 швед. крон / 1 250 руб. |

— |

Суточные |

9300 швед. крон / 4 650 руб. |

— |

Итого: в инвалюте |

11 800 швед. крон |

|

|

5 900 руб. |

|

в рублях |

800 руб. |

|

|

|

|

Отражаем операции на счетах. 1. Выдано под отчет:

Д-т сч. 71 "Расчеты с подотчетными лицами" 700 руб. К-т сч. 50 "Касса" 700 руб.;

Д-т сч. 71 "Расчеты с подотчетными лицами" 10000 швед. крон / 4500 руб. К-т сч. 50 "Касса" 10000 швед. крон / 4500 руб.

2. Расходы по авансовому отчету:

Д-т сч. 26 "Общехозяйственные расходы" 6700 руб.

К-т сч. 71 "Расчеты с подотчетными лицами" 800 руб. и 11800 швед. крон / 5900 руб.

3. Возвращен подотчетному лицу перерасход аванса в валюте в рублевом эквиваленте 900 руб. (1800 швед. крон • 0,5):

Д-т сч. 71 "Расчеты с подотчетными лицами" 900 руб. К-т сч. 50 "Касса" 900 руб.

5. Списана положительная курсовая разница по счету 71 в размере 500 руб.(4500 + 900 - 5900): Д-т сч. 71 "Расчеты с подотчетными лицами" 500 руб.

К-т сч. 80 "Прибыли и убытки" 500 руб.

Организация может выдавать под отчет на загранкомандировки не только наличную инвалюту, но и дорожные чеки.

Дорожные чеки — платежные документы в иностранной валюте. Они приобретаются за счет валютных средств, имеющихся на текущих валютных счетах, либо специально приобретенных валютных средств для оплаты командировочных расходов. Дорожные чеки приходуются в кассу и затем выдаются под роспись командируемому работнику.

Оприходование в кассу и выдача дорожных чеков под отчет отражаются в учете на счете 56 "Денежные документы" по курсу ЦБ РФ на дату совершения операции. Возникающие курсовые разницы при переоценке дорожных чеков, находящихся в кассе, списываются на счет 80 или 83, субсчет 4.

Командируемый работник в течение 10 дней после возвращения из командировки должен сдать авансовый отчет. При наличии перерасхода по авансу задолженность перед командируемым работником может погашаться либо инвалютой, либо путем выдачи эквивалента в рублях по курсу ЦБ РФ на дату утверждения авансового отчета. При неполном использовании дорожных чеков сумма задолженности подотчетного лица погашается путем внесения в кассу наличной иностранной валюты или дорожных чеков.

Не позднее 20 дней со дня возвращения работника из загранкомандировки организация

257