Депонирование заработной |

76 |

Начисление дивидендов |

88 |

платы |

|

|

|

|

|

Начисление прочих |

|

|

|

выплат |

88 |

|

|

Сальдо — остаток задол- |

|

|

|

женности по оплате тру |

— |

|

|

да работникам на конец |

|

|

|

периода |

|

|

|

|

|

УЧЕТ НАЧИСЛЕНИЯ И РАСПРЕДЕЛЕНИЯ ЗАРАБОТНОЙ ПЛАТЫ И ДРУГИХ ВИДОВ ОПЛАТ

Начисление заработной платы и других видов оплат представляет собой, с одной стороны, определение суммы долга предприятия работникам, а с другой — соответствующих счетов, на которые должна быть отнесена заработная плата и другие виды оплат. Отнесение заработной платы и других видов оплат на счета по направлениям затрат, т.е. в зависимости от того, кому и за что произведено начисление, называется их распределением.

Начисление и распределение основной заработной платы производится на основании первичных документов: табелей, нарядов, сменных рапортов и др. Указанные документы группируются по направлениям затрат и по ним ежемесячно составляется ведомость распределения заработной платы.

Дополнительная заработная плата (оплата отпусков, времени выполнения государственных обязанностей и др.) начисляется на основании документов, подтверждающих право работника на оплату за не проработанное время, по среднему заработку.

Размер среднего заработка (3) рассчитывается по формуле

,

или при суммированном учете рабочего времени:

,

,

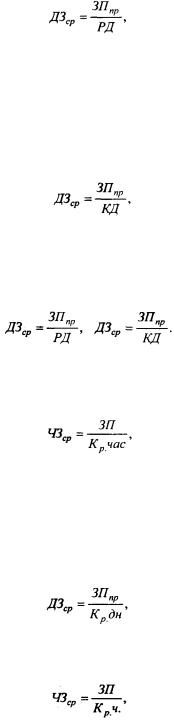

где ДЗср, ЧЗср — соответственно средний дневной (часовой) заработок, руб.; Кдн, Кчас — соответственно количество дней (часов) в периоде, подлежащих оплате.

Средний дневной заработок (ДЗср) для оплаты отпусков и выплаты компенсаций за неиспользованные отпуска исчисляется следующим образом:

• если весь расчетный период отработан полностью и отпуск установлен в рабочих днях, то

где ЗП — сумма начисленной заработной платы в расчетном периоде, руб.; М — число календарных месяцев в расчетном периоде; 25,25 — среднемесячное число рабочих дней, дни;

• если весь расчетный период отработан полностью и отпуск установлен в календарных днях, то

где 29,60 — среднемесячное число календарных дней;

• если каждый из трех месяцев расчетного периода отработан не полностью и отпуск

128

установлен в рабочих днях, то

где ЗПпр — начисленная сумма заработной платы за проработанное время, руб.; РД — количество рабочих дней по календарю шестидневной рабочей недели,

приходящихся на отработанное время;

• если каждый из трех месяцев расчетного периода отработан не полностью и отпуск установлен в календарных днях, то

где КД- количество календарных, дней, приходящихся на отработанное время;

• если в расчетном периоде один или два месяца отработаны не полностью, то

В организациях, где применяется суммированный учет рабочего времени, рассчитывается средний часовой заработок (ЧЗср):

где Кр.час— количество рабочих часов в расчетном периоде (в 1999 г.: при 40-часовой рабочей неделе— 167; 36-часовой — 150,6; 30-часовой—125,5; 24-часовой—100,4).

Во всех остальных случаях (кроме оплаты отпуска и выплаты компенсации за неиспользованный отпуск) средний дневной заработок определяется следующим образом:

или при суммированном учете рабочего времени средний часовой заработок:

где Кр.ч — количество рабочих дней в расчетном периоде, установленное по календарю 5- дневной рабочей недели.

Расчетным периодом являются три или двенадцать календарных месяцев (с 1-го до 1-го числа) предшествующих событию, или последних три отработанных календарных месяца, если работник не работал в расчетном периоде. Из расчетного периода исключаются нерабочие праздничные дни, установленные законодательством Российской Федерации.

Из расчетного периода исключается время, а также выплаченные суммы, когда:

•работнику выплачивается или сохраняется средний заработок по законам Российской Федерации;

•работник получал пособие по временной нетрудоспособности, беременности и родам;

•работник освобождался от работы с полным или частичным сохранением заработной платы или без оплаты;

129

• работник не работал в связи с приостановкой деятельности организации.

Квартальные премии включаются в подсчет среднего заработка в размере 1/3, месячные - не более одной за месяц, годовые в размере 1/12 за каждый месяц. Если время в расчетном периоде отработано не полностью, то премии учитываются при подсчете среднего заработка пропорционально отработанному времени.

Во всех ситуациях, если работником полностью отработано время в расчетном периоде:

ЗП ≥ Змин ,

где Змин — минимальный размер оплаты труда.

Выплаты, учитываемые в расчетном периоде для исчисления среднего заработка, увеличиваются на коэффициент повышения тарифных ставок (окладов) при увеличении минимального размера оплаты труда в соответствии с законом, если изменения произошли:

• в пределах расчетного периода:

,

,

где ТС— тарифная ставка (оклад) для расчета среднего дневного заработка; ТСпред — тарифная ставка (оклад) за предшествующий повышению отрезок времени; Кизм — коэффициент повышения тарифных ставок;

• после расчетного периода до дня наступления события:

Окор = О ∙ Кизм ,

где Окор — откорректированная сумма отпускных, руб.;

О— сумма отпускных за расчетный период, руб.

•в период действия события:

Окор = О + Опов ∙ Кизм ,

где Опов — сумма отпускных, приходящихся на период с момента повышения тарифных ставок до окончания отпуска.

Всем лицам, работающим по совместительству, предоставляются ежегодные оплачиваемые отпуска по совмещаемой работе либо выплачивается компенсация за неиспользованный отпуск при увольнении.

В целях равномерного включения в себестоимость продукции отпускных применяется способ резервирования сумм на оплату отпусков.

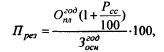

Для создания резерва на оплату отпусков рассчитывается процент отчислений в резерв

(През):

где Оплгод — плановый размер отпускных на год; Рсс — процент отчислений в социальные фонды (в 1999 г.— 38,5%);

Зоснгод — планируемая основная зарплата работников за год.

Ежемесячно рассчитывается размер отчислений в резерв на оплату отпусков (Рмес) который включается в издержки производства и обращения:

130

где Зоснмес — сумма основной заработной платы, начисленная за месяц.

Начисление фактических сумм отпускных в этом случае производится за счет созданного резерва.

По окончании года сумма начисленного резерва приводится в соответствие с фактическим его использованием:

•если сумма резерва больше фактического использования, то резерв уменьшается на сумму недоиспользования;

•если сумма резерва меньше фактического использования, то резерв доначисляется.

Учет резерва на оплату отпусков ведется на пассивном счете 89 "Резерв предстоящих расходов и платежей", субсчет "Резерв на оплату отпусков".

Пособия по временной нетрудоспособности, беременности и родам начисляются по фактическому заработку работника. В фактический заработок включаются все виды заработной платы, на которые начисляются взносы на социальное страхование. Не включается в сумму заработка для начисления пособий: зарплата за работу в сверхурочное время, включая и доплат за нее; оплата за работу по совместительству как на другом предприятии, так и по месту основной работы (кроме Случая, когда работник по основной работе не получает полного должностного оклада (ставки)); доплата за работу, не входящую в обязанности по основной работе; заработная плата за дни простоя, за время очередного и дополнительного отпусков, за время военного учебного и поверочного сбора, выполнение государственных обязанностей; выплаты единовременного характера, не обусловленные действующей системой оплаты труда (единовременные премии, компенсации за неиспользованный отпуск, выходное пособие и др.).

Д |

Счет 89 "Резерв на оплату отпусков" |

|

|

|

К |

||||

|

|

|

|

|

|

|

|

|

|

Уменьшение резерва |

Корреспонди- |

|

|

Увеличение резерва |

|

|

|

Корреспонди- |

|

|

рующий счет |

|

|

|

|

|

|

рующий счет |

|

|

|

|

|

|

|

|

|

|

|

|

В течение года |

|

|

|

|

|

|||

|

|

|

|

Сальдо — сумма неис- |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

пользованного резерва на начало |

|

|

|

|

|

|

|

|

|

периода |

|

|

|

|

|

Начисление отпускных |

70 |

|

|

Начисление резерва |

|

|

|

20,23, 25,26 |

|

Начисление отчислений на |

69 |

|

|

|

|

|

|

|

|

социальные нужды на сумму |

|

|

|

|

|

|

|

|

|

отпускных |

|

|

|

|

|

|

|

|

|

Сальдо — сумма превышения |

|

|

|

Сальдо — сумма неис- |

|

|

|

|

|

использованного резерва над |

|

|

|

пользованного резерва на конец |

|

|

|

|

|

созданным резервом на конец |

|

|

|

периода |

|

|

|

|

|

периода |

|

|

|

|

|

|

|

|

|

|

По окончании года |

|

|

|

|

|

|||

|

|

|

|

Доначисление резерва (обычной |

|

|

|

20, 23, 25,26 |

|

|

|

|

|

|

|

||||

|

|

|

|

записью) |

|

|

|

|

|

|

|

|

|

Сторнирование резерва (красной |

|

|

|

20, 23, 25, 26 |

|

|

|

|

|

записью) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Все виды заработка, учитываемые при исчислении пособий, в том числе ежемесячные премии, включаются в заработок по времени, за которое они начислены, а не по времени фактического их получения.

Премии, вознаграждения по итогам работы за год, единовременное вознаграждение за выслугу лет, доплаты к заработной плате за периоды работ, превышающие один месяц, учиты-

131