•оплата труда работников, не состоящих в штате предприятия, за выполнение ими работ по заключенным договорам гражданско-правового характера (включая договор подряда), если расчеты с работниками за выполненную работу производятся непосредственно самим предприятием. При этом размер средств на оплату труда работников за выполнение работ (услуг) по договору подряда определяется исходя из сметы на выполнение этих работ (услуг) и платежных документов;

•другие виды оплат, включенные в соответствии с установленным порядком в фонд оплаты труда (за исключением расходов по оплате труда, финансируемых за счет прибыли, остающейся в распоряжении организаций, и других целевых поступлений).

Для целей бухгалтерского учета оплата труда, включаемая в себестоимость продукции (работ, услуг), подразделяется на основную и дополнительную заработную плату.

Основной является заработная плата, начисленная за отработанное время или выполненную работу, при повременной или сдельной оплате труда. К основной заработной плате относятся доплаты и компенсационные выплаты, связанные с режимом работы и условиями труда (за работу во вредных или опасных условиях, в ночное время, в выходные и праздничные дни и др.), премии, а также оплата простоев не по вине работников.

Дополнительная заработная плата начисляется за не проработанное время в соответствии

сзаконодательством. К ней относится оплата всех видов отпусков, времени выполнения государственных обязанностей, льготных часов подростков и др.

Деление заработной платы на основную и дополнительную используется для распределения косвенных затрат между видами выпускаемой продукции (работ, услуг) и других целей.

Для статистического наблюдения и отдельных расчетов (например, среднего заработка) по оплате труда используется фонд заработной платы. Состав фонда заработной платы устанавливается Госкомстатом России по согласованию с Минэкономики, Минфином, Минтрудом и Центральным банком Российской Федерации.

В состав фонда заработной платы включаются начисленные организацией суммы оплаты труда независимо от источников их выплаты в денежной и натуральной формах:

•за отработанное время (заработная плата, начисленная по тарифным ставкам, окладам, сдельным расценкам; премии и вознаграждения, носящие регулярный характер; стимулирующие надбавки и доплаты и др.);

•за неотработанное время (оплата ежегодных, дополнительных, учебных отпусков, вынужденного прогула и др.);

•единовременные поощрительные выплаты (вознаграждения по итогам работы за год, материальная помощь, разовые премии независимо от источников их выплаты, стоимость подарков и др.);

•выплаты на питание, жилье, топливо, носящие регулярный характер (стоимость бесплатного питания и продуктов, жилья и коммунальных услуг, топлива, предоставленным работникам отдельных отраслей экономики).

Размер фонда оплаты труда на предприятии находится в следующих границах: Нижняя граница ФОТ ≤ ФОТ ≤ Верхняя граница ФОТ.

Нижняя граница ФОТ определяется минимальным размером оплаты труда на каждого работника организации, который устанавливается законодательно. Закон обязывает предпринимателя выплачивать зарплату наемным работникам не менее минимального размера оплаты труда.

Верхняя граница ФОТ устанавливается организацией самостоятельно и зависит от его финансовых возможностей.

8.2. СИНТЕТИЧЕСКИЙ УЧЕТ РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА

Учет расчетов по оплате труда регламентируется основными положениями по учету труда

изаработной платы, положением о порядке обеспечения пособиями по государственному страхованию, положением о порядке выплаты дивидендов по акциям и процентов по облигациям

идр.

Учет расчетов по оплате труда и другим выплатам с каждым из работающих ведется в аналитических счетах (лицевых счетах), открываемых на каждого работника.

126

Для идентификации работникам присваивается табельный номер по системе кодирования, удобной для организации (порядковый номер по организации, порядковый номер внутри номера подразделения и т. п.). Табельный номер работника указывается во всех документах, связанных с расчетами по оплате труда.

Учет расчетов по оплате труда и другим выплатам в лицевых счетах ведется нарастающим итогом в течение года. Лицевые счета работников должны храниться в архиве организации в течение 75 лет.

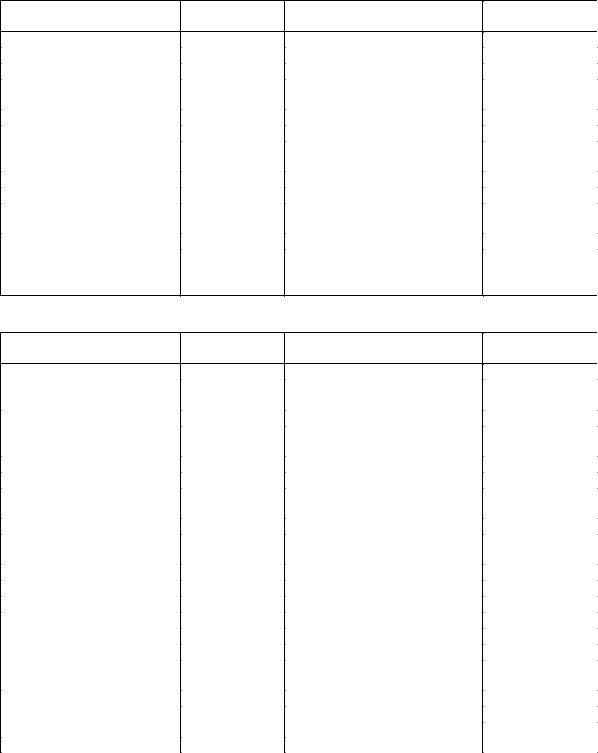

Для учета подоходного налога на каждого работника открывается налоговая карточка. Учет начисления и выдачи заработной платы и других оплат ведется на пассивном счете 70

"Расчеты с персоналом по оплате труда".

Д |

Счет 70 "Расчеты с персоналом по оплате труда'' |

К |

|||

|

|

|

|

|

|

Уменьшение задолженности |

Корреспонди- |

Увеличение задолженности |

Корреспонди- |

|

|

|

|

рующий счет |

|

рующий счет |

|

|

|

|

Сальдо — остаток задол- |

— |

|

|

|

|

женности по оплате тру |

|

|

|

|

|

да работникам на начало |

|

|

|

|

|

периода |

|

|

Начисление удержаний: |

|

|

Начисление заработной |

|

|

• отчислений в пенсионный |

|

платы: |

|

|

|

фонд |

|

69-2 |

• рабочим основного про- |

|

|

• подоходного налога |

|

68 |

изводства |

20 |

|

|

|

|

|||

• налога на доходы от |

|

|

• рабочим вспомогательного |

|

|

участия в предприятии |

|

68 |

производства |

23 |

|

• по исполнительным до- |

|

|

• обслуживающему и |

|

|

кументам |

|

76 |

управленческому персоналу |

25 |

|

|

|

|

подразделений |

|

|

|

|

|

|

|

|

Продолжение

Уменьшение задолженности |

Корреспонди- |

Увеличение задолженности |

Корреспонди- |

|

рующий счет |

|

рующий счет |

• не возвращенных подот- |

|

|

|

четных сумм |

71 |

• обслуживающему и уп- |

|

• за причиненный матери- |

|

равленческому персоналу |

|

|

|

|

|

альный ущерб |

73-3 |

|

26 |

• за товары, купленные в |

73-1, 76 |

• занятым погрузкой и |

|

кредит |

73-2 |

реализацией готовой |

|

• по полученным займам |

28 |

продукции |

43 |

• за допущенный брак |

|

• персоналу торговых ор- |

|

|

|

ганизаций |

44 |

|

|

• непроизводственному |

|

|

|

Персоналу |

29, 88 |

|

|

• отпускные |

20, 23,25, |

Выплата зарплаты, отпус- |

|

|

26, 44, 29, |

кных, социальных пособий, |

|

|

88 |

дивидендов, прочих |

50 |

• отпускные за счет |

|

выплат |

|

резерва |

89 |

Перечисление оплаты труда в |

51 |

Начисление пособий по |

|

банк |

|

социальному |

|

|

|

страхованию |

69-1 |

|

|

|

|

127