УЧЕТ ПОТЕРЬ ОТ БРАКА

По характеру обнаруженных дефектов брак делится на исправимый и неисправимый (окончательный). По месту обнаружения он делится на внутренний (обнаруженный на предприятии) и внешний (обнаруженный у потребителя).

Борьба с браком предполагает хорошо налаженный, своевременный учет потерь от брака, выявление причин и виновников его допущения, разработку мероприятий по его исправлению и недопущению, материальную ответственность виновных лиц.

Оперативный учет брака ведется по причинам и виновникам.

Первичным документом, фиксирующим брак, является акт о браке, в котором указывается наименование детали и операции, на которой обнаружен брак, характер брака, причина и виновник брака. В акте указывается сумма потерь от брака, сумма удержаний с виновников, стоимость отходов от брака.

Стоимость внутреннего окончательного брака рассчитывается по статьям калькуляции: материалы, основная заработная плата производственных рабочих, отчисления на социальные нужды, общепроизводственные расходы.

Стоимость внутреннего исправимого брака включает в себя расходы на его исправление: стоимость материалов, истраченных на исправление, заработную плату рабочих с отчислениями на социальные нужды, начисленных за исправление брака, долю общепроизводственных расходов.

Стоимость внешнего окончательного брака слагается из производственной себестоимости продукции, окончательно забракованной потребителем и расходов по транспортировке и замене этой продукции.

Стоимость внешнего исправимого брака включает в себя расходы по исправлению забракованной потребителем продукции.

Всебестоимость продукции на статью затрат "Потери от брака" включается не стоимость брака, а только величина потерь от брака, которая определяется как разница между стоимостью брака и затратами на его исправление и суммами, списанными в его уменьшение.

Вуменьшение затрат на брак показываются:

•стоимость забракованной продукции по цене возможного использования;

•суммы взыскания с виновников брака;

•суммы взыскания или присужденные арбитражем к взысканию с поставщиков за поставку материалов, по причине использования которых допущен брак.

Учет брака осуществляется на активном счете 28 "Брак в производстве".

По дебету счета 28 определяют стоимость брака, по кредиту — суммы, списанные в уменьшение брака. Разница между дебетом и кредитом счета 28 показывает величину потерь от брака, которая списывается на себестоимость того изделия, по которому был допущен брак:

Д-т сч. 20 "Основное производство" (статья "Потери от брака") К-т сч. 28 "Брак в производстве".

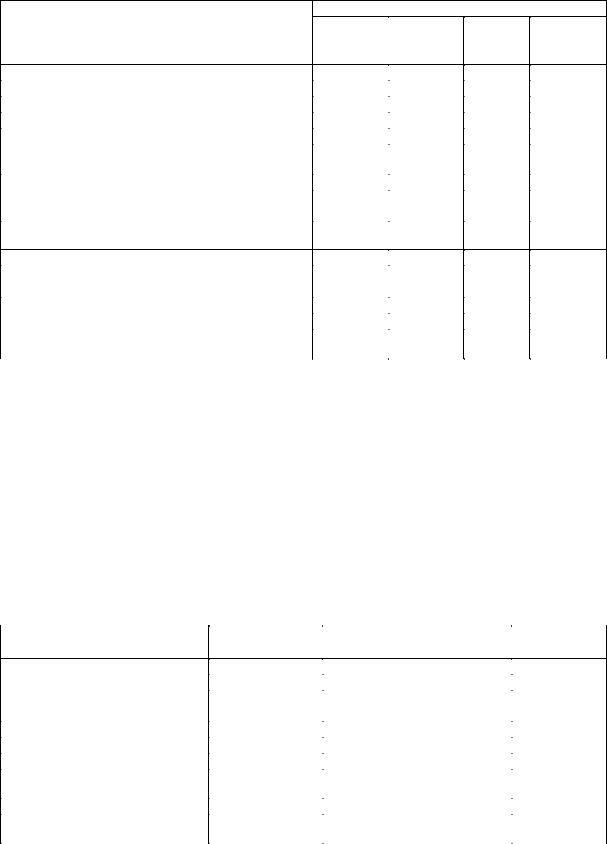

Д |

Счет 28 "Брак в производстве" |

К |

|

|

|

|

|

Увеличение затрат |

Корреспонди- |

Уменьшение затрат |

Корреспонди- |

по браку |

рующий счет |

по браку |

рующий счет |

Сальдо — стоимость брака на |

— |

|

|

начало отчетного периода |

|

|

|

Себестоимость окончательно |

|

Возмещение расходов по |

|

забракованной |

|

браку: |

|

Продукции |

20 |

• стоимость оприходованных |

|

|

|

отходов |

10 |

Дополнительные расходы |

|

• удержание с виновников — |

|

|

|

||

по исправлению брака: |

|

работников |

|

• стоимость материалов, |

|

предприятия |

70,73 |

Полуфабрикатов |

10, 21 |

• удержание с |

|

• заработная плата |

|

поставщиков |

60, 76 |

рабочих |

|

|

|

155

• отчисления на социальные |

70 |

|

|

нужды |

69 |

• общепроизводственные |

|

Расходы |

25 |

Сальдо — стоимость брака на |

— |

конец отчетного периода |

|

|

|

Списание потерь от брака |

|

(разница между стоимостью |

|

брака и возмещением |

|

расходов) |

20 |

УЧЕТ ПОТЕРЬ ОТ ПРОСТОЕВ

По причине возникновения простои делятся на внешние и внутренние. Внешними причинами простоев являются главным образом неподача электроэнергии, несвоевременное поступление сырья, материалов и т. п. Внутренние причины — организационно-технические неполадки в работе организации (поломка оборудования из-за некачественного ремонта, несвоевременная подача материалов на рабочие места, недостатки в организации производства и др.).

Конкретный случай простоя оформляется актом о простое или простойным листком, где указывается дата и продолжительность простоя, виновник и причина простоя. Затем по данным простойных листков рассчитываются расходы за время простоя, которые складываются из заработной платы, выплачиваемой работникам за время вынужденного простоя, отчислений на социальные нужды от этой заработной платы, стоимости топлива и энергии, непроизводительно затраченных за время простоя и др. В потери от простоев по внешним причинам включается также доля общепроизводственных и общехозяйственных расходов.

Данные простойных листков обобщаются и группируются по месту возникновения, продолжительности, причинам. Потери от простоев по внутренним причинам, происшедшие по вине подразделений, отражаются в составе непроизводительных расходов подразделений бухгалтерской записью:

Д-т сч. 25 "Общепроизводственные расходы" К-т счетов 10, 69, 70.

Если виновниками простоя явились функциональные отделы организации, то потери по ним отражаются следующей бухгалтерской записью:

Д-т сч. 26 "Общепроизводственные расходы" К-т счетов 10, 69, 70.

Если виновниками потерь от простоя были внешние организации, то данные потери от простоя предъявляются им и отражаются в бухгалтерском учете:

Д-т сч. 76, 63 К-т счетов 10, 69, 70.

Не компенсируемые внешними организациями потери списываются на финансовые результаты бухгалтерской записью:

Д-т сч. 80 "Прибыли и убытки" К-т счетов 10, 69, 70.

Потери от простоев по стихийным бедствиям списываются за счет финансового результата: Д-т сч. 80 "Прибыли и убытки"

К-т счетов 10, 69, 70.

УЧЕТ И РАСПРЕДЕЛЕНИЕ УСЛУГ ВСПОМОГАТЕЛЬНОГО ПРОИЗВОДСТВА

Вспомогательные производства призваны обслуживать основное производство. Производственные предприятия имеют, как правило, ряд вспомогательных производств. К цехам вспомогательного производства относятся инструментальные (изготовление инструмента, приспособлений, штампов и т. д.), ремонтные (ремонтно-механические, ремонтно-строительные, электроремонтные и др.), энергетические (котельные, электростанции, компрессорные и др.), транспортные и др.

По особенностям технологии и составу продукции вспомогательные производства подразделяются на две основные группы:

156

•вырабатывающие разнородную продукцию, выполняющие различные работы и оказывающие различные услуги (ремонтные, инструментальные цехи и др.);

•вырабатывающие однородную продукцию (электростанции, паросиловые установки, транспортные цехи, кислородные и газовые станции и т. п.).

В планировании и учете себестоимости продукции цехов вспомогательного производства применяется следующая номенклатура калькуляционных статей расходов.

Статьи расходов |

|

Группы цехов |

|

|

инстру- |

ремонтные |

энергети- |

транс- |

|

|

ментальные |

|

ческие |

портные |

|

|

|

|

|

Материалы (за вычетом отходов) |

+ |

+ |

— |

— |

Покупные изделия и полуфабрикаты |

+ |

+ |

— |

— |

Топливо |

— |

— |

+ |

+ |

Энергия |

— |

— |

+ |

+ |

Основная заработная плата производственных |

+ |

+ |

+ |

+ |

рабочих |

|

|

|

|

Отчисления на социальные нужды по заработной |

+ |

+ |

+ |

+ |

плате рабочих |

|

|

|

|

Общепроизводственные расходы |

+ |

+ |

+ |

+ |

|

|

|

|

|

Итого общепроизводственная |

+ |

+ |

+ |

+ |

Себестоимость |

|

|

|

|

Общехозяйственные расходы (начисляются только |

+ |

+ |

+ |

+ |

по продукции, работам и услугам, отпускаемым на |

|

|

|

|

сторону) |

|

|

|

|

|

|

|

|

|

Затраты по вспомогательным производствам учитываются на активном, калькуляционном счете 23 "Вспомогательные производства".

Аналитический учет к счету 23 ведется на субсчетах, открываемых по каждому вспомогательному производству.

Во вспомогательных производствах, выпускающих однородную продукцию, все затраты учитываются непосредственно на счете 23 по статьям затрат. Себестоимость единицы продукции в таких цехах определяется путем деления общей суммы затрат, учтенных на счете 23, на количество выработанной продукции, оказанных услуг, выполненных работ.

Например, за отчетный период электростанция отпустила 100 000 квт-час электроэнергии: Общая сумма ее затрат за этот период составила 20500 руб. Себестоимость 1 квт-ч электроэнергии равна 0,205 руб. (20 500 руб.: 100 000 квт-ч).

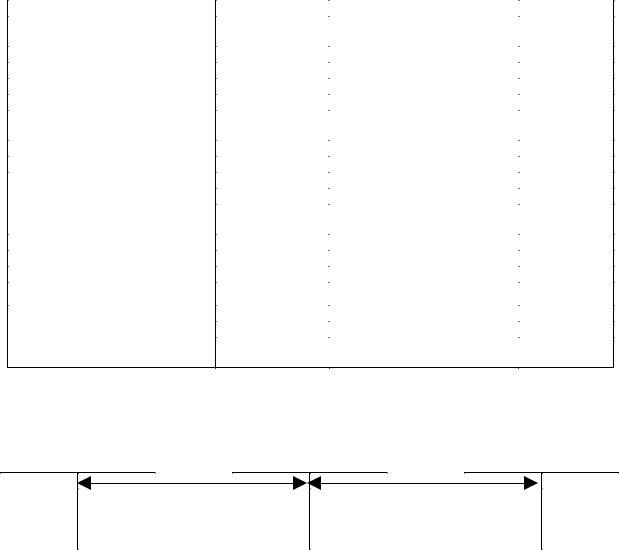

Д |

Счет 23 "Вспомогательные производства" |

|

К |

||

|

|

|

|

|

|

Формирование |

|

Корреспонди- |

Списание затрат |

Корреспонди- |

|

Затрат |

|

рующий счет |

|

рующий счет |

|

Сальдо — стоимость не- |

|

— |

|

|

|

завершенного вспомогательного |

|

|

|

|

|

производства на начало периода |

|

|

|

|

|

Начисление затрат: |

|

|

Списание затрат вспомо- |

|

|

|

|

|

гательного производства |

|

|

• амортизация основных |

|

|

при отпуске продукции, |

|

|

Средств |

|

02 |

работ, услуг: |

|

|

• стоимость материалов, |

|

|

• основным производственным |

|

|

топлива, запасных частей |

|

10 |

подразделениям |

25 |

|

|

|

|

|

|

|

157

• стоимость МБП |

12-1 |

• другим вспомогательным |

|

|

|

|

производствам |

23, 25 |

|

• амортизация МБП |

13 |

• управлению |

26 |

|

• услуги поставщиков |

60 |

|||

• для реализации на |

|

|||

|

|

|

||

• отчисления на социальные |

|

сторону |

46 |

|

нужды |

69 |

|

|

|

|

|

|

||

• заработная плата |

70 |

|

|

|

• общепроизводственные |

|

|

|

|

расходы вспомогательного |

|

|

|

|

цеха |

25 |

|

|

|

• общехозяйственные рас- |

|

|

|

|

ходы (только при отпуске |

|

|

|

|

на сторону продукции, |

|

|

|

|

работ, услуг) |

26 |

|

|

|

Сальдо — стоимость не- |

— |

|

|

|

завершенного вспомогательного |

|

|

|

|

производства на конец периода |

|

|

|

|

|

|

|

|

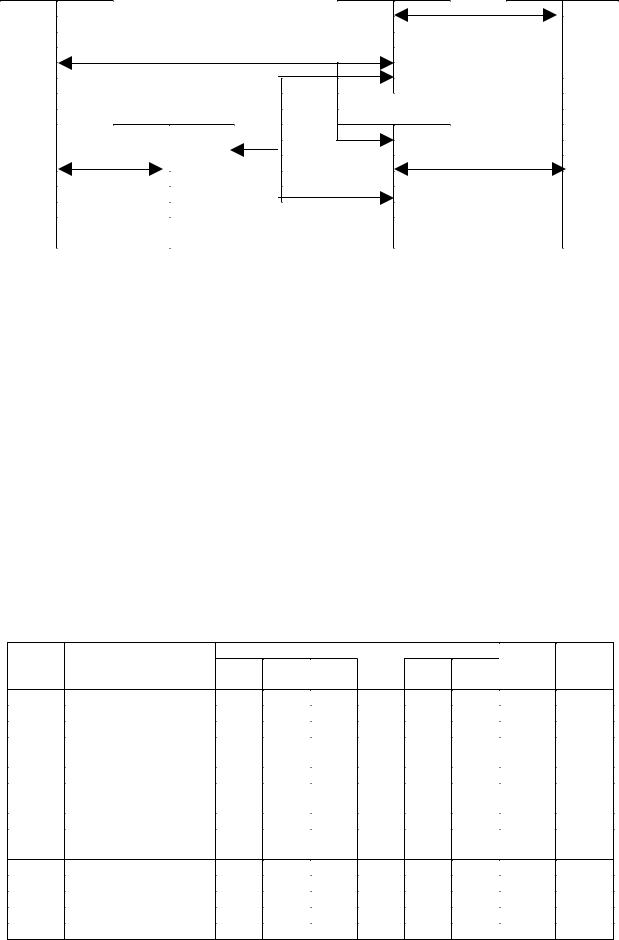

Принципиальная схема учета в подразделениях, выпускающих однородную продукцию, имеет вид:

Д |

Счета 10, 12 |

К |

|

|

Д |

|

|

К |

|

Д Счета 25, 26 К |

||

70, 69… |

Счет 23 |

|

||||||||||

|

|

Отражение затрат на производство |

Списание затрат на производство |

|

||||||||

|

|

однородной продукции (работ, услуг) |

вспомогательной продукции на счета |

|

||||||||

|

|

|

по статьям затрат |

|

|

|

затрат ее потребителям |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

Во вспомогательных производствах, выпускающих разнородную продукцию, учет затрат ведется по статьям затрат на субсчетах к счету 23, открываемых по каждому виду продукции (работ, услуг).

При этом общепроизводственные расходы подразделений сначала собираются на счете 25 "Общепроизводственные расходы" и затем в конце отчетного периода они распределяются и списываются на субсчета к счету 23 по каждому виду продукции (работ, услуг).

Принципиальная схема учета в таких подразделениях имеет следующий вид.

158

Счета 10, 12 |

|

|

|

|

Счет 23 |

|

|

|

|

|||||||

Д 13, 69, 70… К |

|

|

|

|

|

Д прод. 1 |

К |

|

Д Счета 25, 26 К |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

Списание стоимости |

|

||

|

|

|

|

Отражение прямых затрат |

|

|

|

|

|

вспомогательной |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

продукции на счета |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

потребителей |

|

||

|

|

|

|

Счет 25 |

|

Счет |

|

|

|

23 |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

Д всп. пр. К |

|

|

Д прод. 2 |

К |

|

|

|

||||||

|

Отражение |

|

Распре- |

|

|

|

|

|

|

|

|

|

|

|

||

|

косвенных |

|

деление |

|

|

|

|

|

|

|

|

|

|

|||

|

расходов |

|

косвен- |

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

ных рас- |

|

|

|

|

|

|

Списание стоимости |

|

|||

|

|

|

|

|

ходов по |

|

|

|

|

|

|

вспомогательной |

|

|||

|

|

|

|

|

видам |

|

|

|

|

|

|

продукции на счета |

|

|||

|

|

|

|

|

продук- |

|

|

|

|

|

потребителей |

|

||||

|

|

|

|

|

ции |

|

|

|

|

|

|

|

|

|

||

Вспомогательные производства на предприятиях часто бывают связанными между собой оказанием встречных услуг. Например, котельная снабжает паром электростанцию, а электростанция снабжает, в свою очередь, котельную электроэнергией. Транспортный цех оказывает услуги по перевозкам всем цехам вспомогательного производства, а сам, вместе с тем, пользуется услугами и продукцией ремонтного, энергетического и других подразделений.

Взаимное обслуживание вспомогательных производств определяет особенности в исчислении себестоимости их продукции, работ, услуг. В этих случаях общие затраты и себестоимость единицы продукции того или иного цеха можно определить только в том случае, если будет предварительно определена себестоимость взаимных услуг. Например, при взаимосвязи электростанция — котельная необходимо для исчисления стоимости пара знать себестоимость потребленной на производство пара электроэнергии, а для определения стоимости электроэнергии надо знать себестоимость потребленного в электроцехе пара.

Учитывая сложность такого рода расчетов, взаимные услуги взаимосвязанных производств оценивают условно по плановой себестоимости отчетного месяца или по фактической себестоимости предыдущего месяца.

Аналитический учет вспомогательных производств ведется в ведомостях по каждому подразделению в отдельности. Например, ниже представлена ведомость учета затрат по котельной, оказывающей и принимающей встречные услуги.

Ведомость затрат по котельной (счет 23-1) за декабрь 199Х г.

Дебет |

Наименование |

|

|

С кредитов счетов |

|

|

Итого по |

Кредит |

|||

счета |

Статьи |

02 |

10 |

|

70 |

69 |

|

... |

23-2 |

дебету |

счета |

|

|

|

|

|

|

|

|

|

|

|

|

23-1 |

Топливо |

|

1000 |

|

|

|

|

|

|

1000 |

|

23-1 |

Основная заработная |

|

|

|

|

|

|

|

|

|

|

|

плата производственных |

|

|

|

5000 |

|

|

|

|

5000 |

|

|

рабочих |

|

|

|

|

|

|

|

|

|

|

23-1 |

Отчисления на соци- |

|

|

|

|

|

|

|

|

|

|

|

альные нужды |

|

|

|

|

1925 |

|

|

|

1925 |

|

23-1 |

Общепроизводственные |

500 |

|

|

2000 |

770 |

|

|

|

3270 |

|

|

Расходы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

23-1 |

Итого затрат |

500 |

1000 |

|

7000 |

2695 |

|

|

|

11195 |

|

|

"+" плановая себесто- |

|

|

|

|

|

|

|

|

|

|

|

имость полученных |

|

|

|

|

|

|

|

100 |

100 |

|

|

встречных услуг |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

159