|

|

Сальдо — сумма износа МБП |

— |

|

|

на конец периода |

|

|

|

|

|

Малые предприятия в соответствии с рекомендациями Минфина РФ по ведению бухгалтерского учета и применению учетных регистров могут учитывать малоценные и быстроизнашивающиеся предметы на счете 10 как материалы и списывать их стоимость в издержки производства и обращения по мере их передачи в эксплуатацию. Для обеспечения сохранности МБП, переданных в эксплуатацию, в организациях должен вестись оперативный учет и контроль за их движением.

ГЛАВА 8

УЧЕТ РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА И ОТЧИСЛЕНИЙ НА СОЦИАЛЬНЫЕ НУЖДЫ

8.1. ОРГАНИЗАЦИЯ ОПЛАТЫ ТРУДА И ЗАДАЧИ ЕЕ УЧЕТА

Оплата труда представляет собой денежное выражение той части труда работников в общественном продукте, которая поступает в личное потребление.

Организации самостоятельно устанавливают формы, системы и размеры оплаты труда, а также другие виды доходов работников.

Общереспубликанские законодательные нормы в области регулирования трудовых отношений работников и администрации организации, включая и отношения по вопросам оплаты труда, являются минимально необходимыми. Поэтому юридической формой регулирования трудовых отношений в настоящее время является коллективный договор, заключаемый администрацией с коллективом работников организации. В коллективном договоре должны быть

120

оговорены все условия оплаты труда работников, входящие в компетенцию организации. Условия оплаты труда отдельных работников отражаются также в контрактах (трудовых

договорах), заключаемых администрацией организации с конкретными работниками. В контрактах оговариваются особенности режима рабочего времени и другие условия, связанные со спецификой труда.

Для организации затраты живого труда являются важнейшим элементом издержек производства и обращения. Поэтому важное значение имеет наличие экономически обоснованной и достоверной информации о труде и его оплате.

Учет труда и его оплаты должен обеспечить:

•контроль за производительностью труда; количеством и качеством труда; использованием рабочего времени; фондом оплаты труда и фондом потребления;

•осуществление своевременных и правильных расчетов по оплате труда;

•получение данных по труду и его оплате для планирования и оперативного регулирования;

•своевременное составление бухгалтерской и статистической отчетности по труду и его

оплате.

КЛАССИФИКАЦИЯ СОСТАВА РАБОТАЮЩИХ

В зависимости от сферы приложения труда персонал организации подразделяют на производственный и непроизводственный.

Производственный — персонал основной деятельности. В его состав включаются работники:

•основных и вспомогательных цехов;

•подсобных производств (лесозаготовок, торфоразработок, карьеров и т. п.);

•научно-исследовательских, конструкторских, технологических подразделений;

•вычислительных центров;

•всех видов охраны;

•управления и др.

Непроизводственный персонал— персонал не основной деятельности. В состав непроизводственного персонала включаются работники:

•подсобных сельскохозяйственных предприятий;

•жилищного хозяйства;

•коммунальных предприятий;

•медицинских учреждений;

•оздоровительных учреждений, отдыха, физической культуры, культуры, туризма, воспитания, образования и т.п.

Все работающие в организации различаются по категориям персонала:

•рабочие;

•руководители;

•специалисты;

•служащие.

Рабочие — лица, непосредственно занятые в процессе создания материальных ценностей, а также занятые ремонтом, перемещением грузов, перевозкой пассажиров, оказанием материальных услуг. К ним относятся:

•работники, занятые управлением, регулированием и наблюдением за работой автоматов, линий и т.п.;

•работники, занятые изготовлением материальных ценностей;

•работники, занятые перемещением, погрузкой, разгрузкой;

•работники, занятые уходом за машинами;

•машинисты, водители, кочегары и др.;

•почтальоны, телеграфисты и др.;

•операторы ЭВМ;

•дворники, уборщики, курьеры, гардеробщики, сторожа.

Руководители — управленческие работники, в состав которых включаются:

121

•директора, начальники, управляющие, заведующие, мастера и т. п.;

•главные специалисты.

Специалисты — работники, занятые инженерно-техническими, экономическими и другими работами (инженеры, экономисты и др.).

Служащие — работники, осуществляющие подготовку и оформление документации, учет, контроль (агенты, архивариусы, кассиры, копировщики, секретари, табельщики, учетчики и др.).

Работники организации включаются в:

•списочный состав;

•несписочный состав.

В списочный состав работников включаются все работники, принятые на постоянную, сезонную, а также на временную работу.

Не включаются в списочный состав работники, не состоящие в штате организации, привлеченные по трудовому соглашению для выполнения разовых работ; совместители.

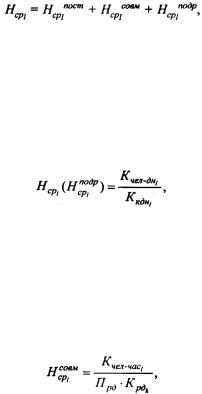

Одним из важных трудовых показателей организации является показатель средней численности работников, который исчисляется нарастающим итогом в течение отчетного периода (года) по следующей формуле:

где Нсрl — средняя численность работников в l-ом периоде;

Нcрlпост, Нсрlсовм, Нсрlподр — среднесписочная численность постоянных работников, средняя численность совместителей и работающих по договорам подряда в l-ом периоде.

Расчет средней численности постоянных работников и работающих по договорам подряда ведется по формуле

где Кчел-днl — количество человеко-дней в l-ом периоде, определяемое как суммарное количество календарных дней постоянных сотрудников, работающих в организации (работающих по договорам подряда в течение срока договора);

Ккднl — количество календарных дней в l-ом периоде.

Средняя численность совместителей рассчитывается:

где Кчел-часl — общее количество отработанных человеко-часов совместителями в l-ом периоде;

Прд — продолжительность рабочего дня;

Крдl — количество рабочих дней в l-ом периоде.

УЧЕТ ЛИЧНОГО СОСТАВА РАБОТАЮЩИХ И ИСПОЛЬЗОВАНИЯ РАБОЧЕГО ВРЕМЕНИ

Учет личного состава работающих ведется путем оформления соответствующих документов на всех этапах движения работающих в организации:

•прием на работу — приказом о приеме на работу;

•перевод на другую работу — приказом о переводе на другую работу;

•отпуск — приказом (запиской) о предоставлении отпуска;

•увольнение — приказом о прекращении трудового договора. На каждого работника в отделе кадров организации открывается личная карточка, в которой отмечаются все факты его деятельности.

Учет использования рабочего времени должен обеспечить контроль:

122

1)за своевременной явкой работников на работу, выявлением всех не явившихся и опоздавших;

2)за нахождением работников во время работы на рабочих местах; своевременном уходом

иприходом во время обеда;

3)за своевременным уходом с работы;

4)фактически отработанного рабочего времени, времени простоев и других видов недоиспользования рабочего времени.

Учет рабочего времени ведется табельщиком в специальном документе "Табель". На каждого работника в табеле отводится две строки: в одной указывается время, в другой — вид затрат рабочего времени (Я — явка, Н — ночные часы, О — отпуск, Б — болен, Р — беременность

ироды и т. п.).

Учет сверхурочных часов ведется по соответствующим документам, в которых указывается отработанное время и другие данные, необходимые для определения затрат.

Учет времени простоя осуществляется на основе листков о простое.

Учет времени работников, находившихся в командировках, болевших, в период выполнения государственных обязанностей, перерывах, засчитываемых в рабочее время, ведется в табеле на основании командировочных удостоверений, больничных листов, приказов и т. п.

ФОРМЫ И СИСТЕМЫ ОПЛАТЫ ТРУДА

В организациях применяются две формы оплаты труда:

•повременная, предусматривающая оплату отработанного времени независимо от объема выполненных работ;

•сдельная, предусматривающая оплату выполненных работ по установленным расценкам. Существует простая повременная и повременно-премиальная система оплаты труда.

Простая повременная система предусматривает оплату труда за время работы по соответствующим часовым тарифным ставкам или окладам. Повременно-премиальная система включает в себя простую повременную оплату и премии за высокое качество работ, за перевыполнение плана и др. При повременной форме оплаты труда для начисления зарплаты достаточно данных табельного учета.

Разновидностями сдельной оплаты труда являются: прямая сдельная; сдельнопремиальная; сдельно-прогрессивная; косвенно-сдельная; аккордная.

При сдельной оплате труда для начисления зарплаты необходимы данные о количестве изготовленной продукции (работ) и тарифные ставки. Тарифная ставка — размер оплаты труда за единицу времени при определенной квалификации.

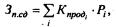

Прямая сдельная зарплата (Зп.сд) определяется:

где Кпродi — количество выработанной продукции (выполненных работ) i-го вида; Pi — расценка за i-ю продукцию (работу).

Расценка рассчитывается следующим образом:

Рi = ti ∙ Старi ,

где ti, — норма времени на изготовление i-й продукции (работы);

Старi — тарифная ставка в рублях за единицу времени при выработке продукции (выполнении работы) i-го вида.

Сдельно-премиальная зарплата включает в себя прямую сдельную зарплату и премии за перевыполнение норм выработки, экономию, качество и другие доплаты по установленному проценту к прямой зарплате.

Сдельно-прогрессивная зарплата включает в себя простую сдельную зарплату и премии по прогрессивно повышающимся расценкам к прямой зарплате.

Косвенно-сдельная зарплата определяется в процентах к заработку основных рабочих.

123