РФ на дату продажи; причитающиеся к уплате налоги и сборы за счет финансовых результатов. Прочие операционные доходы и расходы, связанные с движением имущества и

иностранной валюты определяются на счетах 47 "Реализация и прочее выбытие основных средств" и 48 "Реализация прочих активов" и списываются на счет 80 "Прибыли и убытки".

Прочие внереализационные доходы включают кредиторскую и депонентскую задолженность, по которой истек срок исковой давности; суммы, поступившие в погашение дебиторской задолженности, списанной в прошлые годы в убыток как безнадежной к получению; присужденные или признанные должником штрафы, пени, неустойки и другие виды санкций за нарушение договоров, а также суммы, причитающиеся к возмещению причиненных убытков в связи с нарушениями договоров; суммы страхового возмещения и покрытия из других источников убытков от стихийных бедствий, пожаров, аварий, других чрезвычайных событий; прибыль прошлых лет, выявленная в отчетном году; зачисление на баланс имущества, оказавшегося в излишке по результатам инвентаризации; суммовые разницы, возникающие при осуществлении расчетов в соответствии с заключенными договорами в рублях в сумме, определяемой по официальному курсу соответствующей валюты или условных единицах и т.п.

Прочие внереализационные расходы включают суммы уценки производственных запасов, готовой продукции и товаров в соответствии с установленным порядком; убытки от списания дебиторской задолженности, по которой истек срок исковой давности; долги, не реальные для взыскания; присужденные или признанные предприятием штрафы, пени, неустойки и другие виды санкций за нарушение договоров, а также по возмещению причиненных убытков; убытки по операциям прошлых лет, выявленные в отчетном году; потери от стихийных бедствий, убытки в результате пожаров, аварий, других чрезвычайных событий; убытки от списания ранее присужденных долгов по хищениям, по которым исполнительные документы возвращены судом в связи с несостоятельностью ответчика; убытки от хищений материальных и иных ценностей, виновники которых по решению суда не установлены; судебные издержки; суммовые разницы, возникающие при осуществлении расчетов в соответствии с заключенными договорами в рублях в сумме, определяемой по официальному курсу соответствующей валюты или условных единицах, и т. п.

Внереализационные доходы и расходы учитываются непосредственно на счете 80. По мере их возникновения, в зависимости от того, доходы это или потери, они отражаются либо по кредиту, либо по дебету счета 80.

13.2. УЧЕТ ПРИБЫЛИ (УБЫТКОВ) ОРГАНИЗАЦИИ

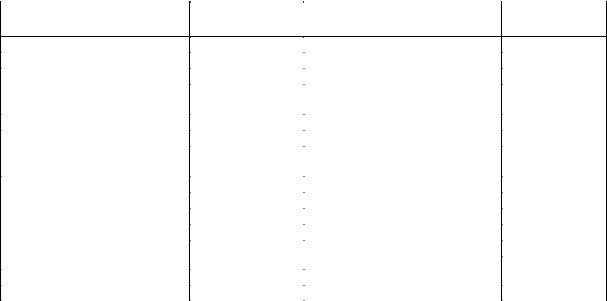

Для учета финансовых результатов используется счет 80 "Прибыли и убытки". По кредиту счета 80 учитываются прибыли и доходы, по дебету — убытки и потери.

Д |

Счет 80 "Прибыли и убытки" (в течение отчетного года) |

К |

|||

|

|

|

|

|

|

Убытки, потери |

|

Корреспонди- |

Прибыли, доходы |

Корреспонди- |

|

|

|

рующий счет |

|

рующий счет |

|

|

|

|

|

|

|

Выявлен и списан убыток |

|

Выявлена и списана при |

|

|

|

от реализации: |

|

|

быль от реализации: |

|

|

• товаров, продукции (работ, |

|

• товаров, продукции (работ, |

|

|

|

услуг) |

|

46 |

услуг) |

46 |

|

• основных средств |

|

47 |

• основных средств |

47 |

|

• материальных ценностей и |

|

• материальных ценностей и |

|

|

|

прочих активов |

|

48 |

прочих активов |

48 |

|

Списаны некомпенсируемые |

|

Получены доходы от долевого |

|

|

|

потери от стихийных |

|

01, 10, 12, |

участия в других организациях; |

|

|

бедствий, затраты по их |

|

20, 40, 41, |

дивиденды по ценным бумагам, |

|

|

предотвращению и ликвидации; |

44, 51, 60, |

принадлежащим предприятию; |

|

|

|

убытки от пожаров, аварий |

69,70 |

от сдачи имущества в аренду |

51, 52 |

|

|

Затраты на содержание |

|

10, 12, 13, |

|

|

|

274

законсервированных |

51,60, 69, |

объектов |

70 |

Списаны потери от уценки |

|

товарных запасов вследствие |

|

|

14 |

Затраты по аннулированным |

|

заказам; затраты на |

|

производство, не давшее |

20 |

продукции |

|

Начислен НДС по арендной |

|

плате |

68 |

|

|

Убытки от списания деби- |

|

торской задолженности с |

|

просроченным сроком исковой |

76 |

давности |

|

Убытки от списания ранее |

|

присужденных долгов по |

|

недостачам и хищениям |

|

вследствие несостоятельности |

|

ответчика |

73 |

|

|

Убытки по операциям |

|

прошлых лет, выявленные |

|

|

51 |

Созданы резервы: |

|

• по сомнительным долгам |

82-1 |

• под обесценение вложений в |

|

ценные бумаги |

82-2 |

Отрицательные курсовые |

|

разницы: |

|

• по наличной инвалюте |

|

в кассе |

50 |

• по денежным средствам |

|

на счетах в банке |

52 |

• по подотчетным суммам |

71 |

• по счетам расчетов |

60, 61, 62, |

|

64, 76 |

• учтенные на счете 83 |

83 |

Поступили суммы в погашение |

|

дебиторской задолженности, |

|

списанной в убыток в прошлые |

|

годы |

50, 51 |

Штрафы, пени, неустойки |

|

за нарушение хозяйственных |

51, 63, 76 |

договоров |

|

Присоединены к прибыли |

|

отчетного года неизрасхо- |

|

дованные резервы по со- |

|

мнительным долгам и под |

|

обесценение вложений в |

82 |

ценные бумаги |

|

Положительные курсовые |

|

разницы: |

|

• по наличной инвалюте |

|

в кассе |

50 |

• по денежным средствам |

|

на счетах в банке |

52 |

• по денежным документам в |

|

инвалюте |

56 |

• по счетам расчетов |

60, 61, 62, |

|

64, 76 |

• по подотчетным суммам |

71 |

• по погашенным |

|

кредитам |

90, 92 |

• по погашенным займам |

94, 95 |

• учтенные на счете 83 |

83 |

|

|

Прибыли и убытки учитываются на счете 80 нарастающим итогом с начала отчетного года. Сальдо по счету 80 за отчетный период определяется расчетно путем сопоставления всей суммы прибыли и убытков с начала отчетного года.

По окончании отчетного года счет 80 закрывается. Заключительными записями декабря в дебет счета 80 списывается сумма использованной прибыли за отчетный год с кредита счета 81 "Использование прибыли". Результат по счету 80 (нераспределенная прибыль или убыток отчетного года) относится на счет 88 "Нераспределенная прибыль (непокрытый убыток) отчетного года".

275