б) по вине отдельных лиц — Д-т сч. 84 "Недостачи и потери от порчи ценностей"

К-т сч. 20 "Основное производство" — на сумму недостачи, Д-т сч. 73 "Расчеты с персоналом по прочим операциям"

К-т сч. 84 "Недостачи и потери от порчи ценностей" — недостача списывается на виновное

лицо,

Д-т сч. 70 "Расчеты с персоналом по оплате труда"

К-т сч. 73 "Расчеты с персоналом по прочим операциям" — недостача удерживается из зарплаты виновного лица;

• на сумму обнаруженных излишков — Д-т сч. 20 "Основное производство"

К-т сч. 80 "Прибыли и убытки" — излишек списывается на финансовый результат. Остатки незавершенного производства, отраженные по дебету счета 20 на начало и на

конец отчетного периода, используются при определении фактической себестоимости готовой продукции, выпущенной за отчетный период.

9.3. СВОДНЫЙ УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО

Для определения себестоимости выпущенной продукции (выполненных работ, оказанных услуг) применяются следующие основные методы учета затрат и калькулирования себестоимости продукции: позаказный, попроцессный.

Выбор метода учета затрат и калькулирования себестоимости продукции в организации зависит от вида производственного процесса и от вида продукции (работ, услуг).

Производственные процессы делятся на следующие типы: единичное, серийное, массовое и непрерывное производство.

Вединичном производстве выполняются определенные заказы, например, изготовление сложного станка; разработка проекта; строительство здания; проведение аудиторской проверки и

т.п.

Всерийном производстве, как правило, осуществляется выпуск повторяющихся партий

изделий, например, выпуск партии двигателей внутреннего сгорания для морских судов, изготовление женских пальто и т. п.

Вмассовом производстве выпускаются одинаковые изделия постоянным потоком, например, производство посуды, обуви, автомобилей, телевизоров и т. п.

Внепрерывном производстве изготавливается один продукт в общей массе, например, в

металлургическом производстве осуществляется, выпуск металла, в химической промышленности

— химических материалов и т. п.

Позаказный метод используется в тех производственных процессах, где можно выделить изделие (работу, услугу) или группу изделий (работ, услуг). Такое выделение возможно в единичном и серийном производстве. Поэтому позаказный метод обычно используется именно в этих типах производств.

Попроцессный метод чаще используется там, где процессы производства носят массовый и непрерывный характер.

На практике часто производится комбинирование методов учета затрат и калькулирования себестоимости продукции.

Для учета затрат на производство используется активный счет 20 "Основное

производство", структура записей на котором представлена ниже. |

|

|

||

Д |

Счет 20 "Основное производство" |

|

К |

|

|

|

|

|

|

Формирование затрат |

Корреспонди- |

Списание затрат |

Корреспонди- |

|

|

рующий счет |

|

рующий счет |

|

Сальдо — стоимость ос- |

— |

|

|

|

новного незавершенного |

|

|

|

|

производства на начало |

|

|

|

|

периода |

|

|

|

|

|

|

|

|

|

162

Начисление затрат по статьям |

|

калькуляции: |

|

• стоимость материалов, |

|

|

10 |

• стоимость топлива на |

|

технологические цели |

10 |

• стоимость энергии на |

|

технологические цели |

60 |

• основная заработная |

|

плата производственных |

|

Рабочих |

70 |

• отчисления на социальные |

|

нужды |

69 |

• расходы на подготовку |

|

и освоение производства |

31 |

• общепроизводственные |

|

Расходы |

25 |

• общехозяйственные |

|

расходы |

26 |

• потери от брака |

28 |

Сальдо — стоимость ос- |

— |

новного незавершенного |

|

производства на конец |

|

периода |

|

|

|

Списание фактической |

|

производственной себестоимости |

|

готовой продукции: |

|

вариант 1 (без применения счета |

|

37 с применением учетных |

|

оценок): |

|

• по учетным ценам |

40 |

• отклонение фактической |

|

себестоимости от стоимости по |

|

учетным ценам |

40 |

вариант 2 (без применения счета |

|

37 и без применения учетных |

|

оценок): |

|

• фактическая себестоимость |

|

готовой продукции |

40 |

вариант 3 (с применением |

|

счета 37): |

|

• фактическая себестоимость |

|

готовой продукции |

37 |

|

|

Фактическая производственная стоимость продукции (работ, услуг) (Сгп), списываемая с кредита счета 20, рассчитывается следующим образом:

где Снпн, Снпк — стоимость незавершенного производства соответственно на начало и конец отчетного периода, руб.; Зф — фактические затраты на производство продукции за отчетный период, руб.;

Ов — возвратные отходы, руб.;

Oбр — фактическая себестоимость окончательного брака, руб. (по внутреннему окончательному браку — цеховая, а по внешнему — производственная себестоимость).

Себестоимость единицы продукции (Сед) исчисляется так:

где Кгп — количество выпущенной готовой продукции, ед. изм.

Фактическая производственная себестоимость готовой продукции (работ, услуг) списывается со счета 20 в зависимости от принятого в учетной политике организации варианта учета:

163

вариант 1 — на счет 40 "Готовая продукция"; вариант 2 — на счет 37 "Выпуск продукции (работ, услуг)".

ПОЗАКАЗНЫЙ МЕТОД УЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО И КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

Объектом учета и калькулирования в позаказном методе является отдельный производственный заказ, открываемый заранее на определенное количество продукции, на конкретную работу (услугу). Каждому заказу присваивается номер, который указывается на всех документах по затратам, относящимся к данному заказу (лимитно-заборные карты и требования на материалы, маршрутные листы, карты выработки и др.).

Фактическая себестоимость изделий (работ, услуг), изготавливаемых по заказу, определяется после его выполнения.

При изготовлении крупных изделий (выполнении работ, услуг) с длинным технологическим циклом заказы могут выдаваться не на изделие (работу, услугу) в целом, а на отдельные его сборочные единицы, представляющие собой законченные конструкции, либо на отдельные этапы работ, услуг.

Аналитический учет ведется в карточках, открываемых на каждый заказ, в которые записывают затраты по статьям калькуляции.

Себестоимость заказа определяется суммой всех затрат производства со дня его открытия до дня выполнения и закрытия. Окончание работ по заказу фиксируют в накладной или акте на сдачу выполненных готовых изделий или работ. После этого заказ закрывают и выписку документов с обозначением номера закрытого заказа прекращают.

Часто заказы выполняются в течение нескольких месяцев и в этот период времени из серии изделий производят частичный выпуск. В этом случае определяется себестоимость частично выполненного заказа, т.е. затраты делятся между выпуском и незавершенным производством прямым путем, не прибегая к каким-либо условным приемам их распределения. Относительная простота этого метода привела к его широкому применению.

Принципиальная схема учета при позаказном методе следующая:

•на каждый заказ, содержащий в себе конкретное количество продукции, открывается счет 20 "Основное производство";

•прямые затраты собираются непосредственно на счете 20 "Основное производство" по каждому заказу;

•косвенные расходы собираются на счетах косвенных расходов (25 и 26);

•косвенные расходы распределяются между заказами и списываются со счетов 25 и 26 на счет 20 "Основное производство" по каждому заказу;

•при наличии незавершенного производства по заказу производится расчет его стоимости, величина которого остается как сальдо на счете 20;

•фактическая себестоимость готовой продукции по заказу, исчисляемая с учетом остатков незавершенного производства, списывается со счета 20 на счет 40 "Готовая продукция";

•фактическая себестоимость единицы продукции по заказу (Сф.ед) определяется следующим образом:

где ФЗвып — фактическая себестоимость выпущенной готовой продукции по заказу; Квып — количество выпущенной готовой продукции по заказу.

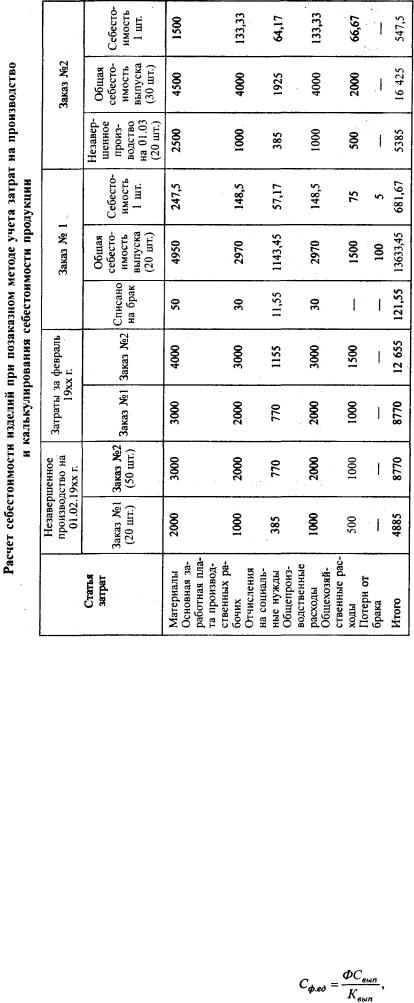

Рассмотрим пример калькулирования себестоимости продукции по позаказному методу.

Пример. В феврале 19хх г. в производстве находятся два заказа, открытые в январе 19хх г.:

•№ 1 — на 20 шт. изделий А;

•№ 2 — на 50 шт. изделий Б.

На 01.02.19xx г. по дебету счета "Основное производство" по каждому из заказов были учтены затраты (сальдо на начало месяца):

•сч. 20 А — 4885 руб.;

•сч. 20 Б — 8770 руб.

164

За февраль 19хх г. по заказам были произведены следующие затраты (Д-т сч. 20): заказ № 1 — 8770 руб.

заказ № 2 — 12 655 руб.

В феврале 19хх г. по заказу № 1 был выявлен окончательный брак в производстве. Потери от брака

составили, руб.: |

|

стоимость материалов |

50,0 |

заработная плата производственных рабочих |

30,0 |

отчисления на социальные нужды |

11,55 |

общепроизводственные расходы |

|

(100% от заработной платы производственных рабочих) 30,0

Итого себестоимость брака |

121,55 |

списано на виновников брака |

21,55 |

Потери от брака |

100,0 |

В течение февраля заказ № 1 был выполнен полностью, а по заказу № 2 был произведен частичный выпуск в количестве 30 шт., остальные изделия в количестве 20 шт. остались в незавершенном производстве.

По данным инвентаризации рассчитана производственная себестоимость незавершенного производства по заказу № 2. Размер незавершенного производства по расчету составил 5385 руб.

Ниже приведен расчет себестоимости изделий, выпущенных в феврале 19хх г., по заказам № 1 и № 2.

ПОПРОЦЕССНЫЙ МЕТОД УЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО И КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

Данный метод учета применяется в тех массовых производствах, конечная продукция которых получается путем постепенной переработки исходного сырья, проходящего ряд последовательных технологических прерывных стадий производства. Совокупность операций производственного процесса, в результате которых получаются полупродукты, называется переделом. В указанных производствах производственные затраты планируются и учитываются по переделам, так как продукция каждого передела является не только полуфабрикатом для последующего передела, но и видом товарной продукции. К таким видам производств относятся металлургическая, химическая промышленность, нефтепереработка, текстильное производство и др.

Например, полный цикл металлургического производства на заводах черной металлургии состоит из трех переделов: доменное производство — выплавка чугуна; мартеновское производство — изготовление стали; прокатное производство — изготовление проката. Продукция каждого предыдущего передела является полуфабрикатом для последующего передела.

165

На промышленных предприятиях к таким типам производств относятся литейные, кузнечные, прессовые и др. Например, в литейном производстве продукция производится в два передела: первый передел — изготовление жидкого металла; второй передел — изготовление отливок. В таких производствах попроцессный метод носит название попередельного.

Попроцессный метод применяется и для таких массовых типов производств, где выпускается одинаковая продукция, например, поточное производство телевизоров, автомобилей и др.

Принципиальная схема учета при попроцессном методе следующая:

•для учета затрат по переделу или по всему количеству одинаковых изделий открывается счет 20 "Основное производство";

•все затраты по производству собираются на счете 20 "Основное производство";

•при наличии незавершенного производства производится расчет его стоимости, величина которого остается как сальдо на счете 20;

•фактическая себестоимость готовой продукции, исчисленная с учетом остатков незавершенного производства списывается со счета 20 на счет 40 "Готовая продукция";

•фактическая себестоимость единицы продукции (Сф.ед) определяется следующим образом:

166