К-т сч. 80 "Прибыли и убытки".

УЧЕТ ДЕНЕЖНЫХ ДОКУМЕНТОВ

В кассе должны также храниться и денежные документы (почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты, оплаченные путевки в дома отдыха и др.). Денежные документы учитываются на счете 56 "Денежные документы" по номинальной стоимости.

Д |

Счет 56 "Денежные документы" |

|

К |

|

|

|

|

|

|

|

Коррес- |

|

Коррес- |

|

Поступление денежных |

пондирующий |

Выдача денежных |

пондирующий |

|

документов |

счет |

документов |

счет |

|

|

|

|

|

|

Сальдо — стоимость денежных |

— |

|

|

|

документов на начало периода |

|

|

|

|

Приобретены денежные |

|

Подотчетным лицам для |

71 |

|

документы: |

|

производственных и |

|

|

• за наличный расчет |

50 |

хозяйственных целей |

|

|

• по безналичному расчету |

51, 52 |

|

|

|

• через подотчетных лиц |

71 |

|

|

|

• в счет кредиторской за- |

76 |

Работникам за счет чистой |

88 |

|

долженности |

|

прибыли |

|

|

Выкуплены у акционеров акции |

50, 51 |

Аннулированы выкупленные |

85 |

|

общества |

|

акционерным обществом |

|

|

|

|

собственные акции |

|

|

Сальдо — стоимость денежных |

— |

|

|

|

|

|

|

|

|

Аналитический учет денежных документов ведется по их видам.

К счету 56 может открываться субсчет "Собственные акции, выкупленные у акционеров". На этом субсчете показывается номинальная стоимость собственных акций, выкупленных акционерным обществом для последующей перепродажи или аннулирования.

3.2. УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ НА РАСЧЕТНОМ СЧЕТЕ

ПОРЯДОК ОТКРЫТИЯ РАСЧЕТНОГО СЧЕТА

Организации могут открывать в банках расчетные и текущие счета.

Расчетный счет является основным счетом организации, через который проводятся все денежные операции без ограничения их перечня.

Текущие счета открываются во всех случаях, когда происходит обособление каких-либо операций. К текущим счетам относятся: валютные счета; ссудные счета; счета по операциям со средствами целевого назначения; счета, обусловленные особенностями расчетов, и т.п.

Организации вправе открывать расчетный счет в любом банке для хранения денежных средств и осуществления всех видов расчетных, кредитных и кассовых операций.

Для открытия расчетного счета организация представляет в банк следующие документы:

•заявление на открытие счета;

•документ о законности образования организации (решение учредителей о создании организации, заверенное нотариально);

•устав организации (копия, заверенная нотариально);

•справка о регистрации организации;

•справка налоговой инспекции о постановке на налоговый учет;

•справки социальных фондов о постановке на учет;

•карточка с образцами подписи и оттиском печати (2 экземпляра).

Счет открывается по разрешению управляющего банком.

При открытии расчетного счета главный бухгалтер банка на подлинном экземпляре устава делает

51

отметку, что расчетный счет открыт с указанием номера счета и заверяет гербовой печатью. Между банком и организацией заключается договор на расчетно-кассовое обслуживание, в

котором, как правило, оговариваются:

•стоимость открытия расчетного счета;

•стоимость услуг по расчетно-кассовому обслуживанию;

•стоимость наличного обращения;

•проценты, выплачиваемые банком клиенту за средства на счетах.

Прием и выдача денег с расчетного счета или безналичные расчеты производятся банком на основании документов, утвержденных им же. Наиболее распространенными из них являются: объявление на взнос наличными, чек денежный, платежное поручение, расчетный чек, платежное требование-поручение.

Для получения наличных денег организация получает в банке чековую книжку, для чего оформляет заявление установленной формы. Чековая книжка выдается из кассы банка под расписку на заявлении. По денежному чеку деньги выплачиваются тому лицу, которое указано в чеке.

ФОРМЫ БЕЗНАЛИЧНЫХ РАСЧЕТОВ

Основные формы безналичных расчетов: платежными поручениями, требованиямипоручениями, аккредитивами, чеками, расчеты по инкассо, в иных формах.

Платежное поручение представляет собой поручение организации банку о перечислении определенной суммы со своего счета на счет другой организации. Платежными поручениями оплачиваются товары, работы и услуги; перечисляются налоги и отчисления; удержания из заработной платы работников физическим и юридическим лицам; заработная плата работников через отделения Сбербанка; переводы через предприятия связи.

При равномерных и постоянных поставках между поставщиками и покупателями расчеты между ними могут осуществляться в порядке плановых платежей на основании договоров (соглашений) с использованием в расчетах платежных поручений.

По договоренности сторон платежи поручениями могут быть срочными, досрочными и отсроченными.

Срочный платеж совершается в следующих вариантах:

•авансовый платеж, т.е. до отгрузки товаров;

•после отгрузки товаров, т.е. путем прямого акцепта товара;

•частичные платежи при крупных сделках.

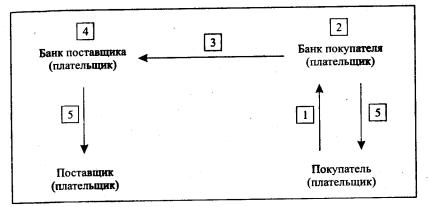

Досрочный и отсроченный платежи могут иметь место в рамках договорных отношений без ущерба для финансового положения сторон. Порядок расчета платежными поручениями показан на рис. 11.

1 — плательщик представляет в банк платежное поручение; 2 — банк покупателя списывает со счета плательщика деньги; 3 — банк покупателя направляет в банк поставщика (получателя) платежные поручения; 4 — банк поставщика (получателя) зачисляет на его счет деньги в соответствии с платежным поручением; 5 — банки выдают своим клиентам выписки из расчетных счетов.

Рис. 11. Расчеты платежными поручениями

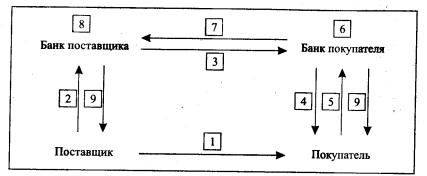

Платежное требование (ф. № 0401061) представляет собой требование поставщика к покупателю оплатить на основании расчетных и отгрузочных документов поставленную

52

продукцию, выполненные работы и оказанные услуги. Порядок расчетов платежными требованиями показан на рис. 12.

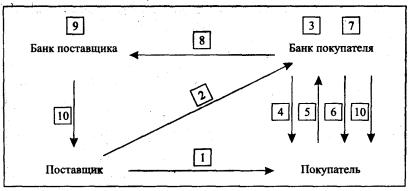

Платежные требования-поручения представляют собой требование поставщика к покупателю и поручение покупателя своему банку произвести оплату на основании расчетных и отгрузочных документов поставляемой продукции, выполненных работ и оказанных услуг.

Порядок расчетов платежными требованиями-поручениями показан на рис. 13. Аккредитив представляет собой условное денежное обязательство банка, выдаваемое им по поручению клиента в пользу его контрагента по договору, по которому банк, открывший аккредитив (банк-эмитент), может произвести поставщику платеж или предоставить полномочия другому банку производить такие платежи при условии представления им документов, предусмотренных в аккредитиве, и при выполнении других условий аккредитива.

1 — поставщик представляет покупателю расчетные и отгрузочные документы на отгруженную ему продукцию, выполненные работы, оказанные услуги; 2 — поставщик сдает в банк на инкассо платежные требования при реестре; 3 — банк поставщика пересылает в банк покупателя платежные требования; 4 — банк покупателя передает покупателю платежные требования для акцепта; 5 — покупатель акцептует платежные требования; 6 — банк списывает деньги со счета покупателя; 7 — пересылает исполненные платежные требования в банк поставщика; 8 — банк поставщика зачисляет деньги на счет поставщика; 9 — банки выдают своим клиентам выписки из расчетных счетов и платежные требования.

Рис. 12. Расчеты платежными требованиями

Аккредитив может быть предназначен для расчетов только с одним поставщиком. Срок действия и порядок расчетов по аккредитиву устанавливаются в договоре между плательщиком и поставщиком.

Порядок расчетов по аккредитивам показан на рис. 14.

При расчетах чеками владелец чека дает письменное поручение обслуживающему его банку о перечислении определенной суммы денег с его счета на счет получателя средств. Чеки используются как физическими, так и юридическими лицами, являются платежным средством и могут применяться при расчетах во всех случаях, предусмотренных законом Российской Федерации.

Порядок расчетов чеками показан на рис. 15.

При расчетах по инкассо банк (банк-эмитент) обязуется по поручению клиента осуществить за счет клиента действия по получению от плательщика платежа и (или) акцепта платежа. Банк-эмитент, получивший поручение клиента, вправе привлекать для его выполнения иной (исполняющий) банк.

53

1 — отгрузка продукции поставщиком; 2 — передача платежного требования-поручения вместе с отгрузочными документами в банк покупателя; 3 — помещение отгрузочных документов в картотеку № 1 в банке покупателя; 4 — передача платежного требования-поручения покупателю; 5 — оформление покупателем платежного требования-по- ручения и передача его в банк (принимается только при наличии средств на счете покупателя); 6 — передача покупателю отгрузочных документов; 7 — банк покупателя списывает сумму оплаты со счета покупателя; 8 — банк покупателя отправляет в банк поставщика платежные требования-поручения; 9 — банк поставщика зачисляет сумму оплаты на счет поставщика; 10 — банки выдают своим клиентам выписки из расчетного счета.

Рис. 13. Расчеты платежными требованиями-поручениями

Документы представляются плательщику в той форме, в которой они получены, за исключением отметок и надписей банков, необходимых для оформления инкассовой операции. Если документы подлежат оплате по предъявлении, исполняющий банк должен сделать представление к платежу немедленно по получении инкассового поручения.

Если документы подлежат оплате в иной срок, исполняющий банк должен для получения акцепта плательщика представить документы к акцепту немедленно по получении инкассового поручения, а требование платежа должно быть сделано не позднее дня наступления указанного в документе срока платежа. Частичные платежи могут быть приняты в случаях, когда это установлено банковскими правилами, либо при наличии специального разрешения в инкассовом поручении.

Полученные (инкассированные) суммы должны быть немедленно переданы исполняющим банком в распоряжение банку-эмитенту, который обязан зачислить эти суммы на счет клиента. Исполняющий банк вправе удержать из инкассированных сумм причитающиеся ему вознаграждение и возмещение расходов.

54