63 "Расчеты по претензиям" — отрицательные.

УЧЕТ РАСХОДА ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ И КОНТРОЛЬ ЗА ИХ ИСПОЛЬЗОВАНИЕМ

Производственные запасы в организации могут быть отпущены: на производство продукции, обслуживание производства и управление им, исправление брака в производстве, непроизводственные нужды, реализованы на сторону, переданы в совместную деятельность и др.

Отпущенные материалы на производственные нужды на основании первичных документов (лимитно-заборных карт, требований, накладных и др.) или составленных на их основе ведомостей распределения материалов списываются с кредита счета 10 "Материалы" в дебет производственных счетов по назначению: Д-т счета 20 — на изготовление продукции, счета 23 — цехам вспомогательного производства, счета 25 — на обслуживание производства и управление им, счета 26 — на управление предприятием в целом, счета 28 — на исправление производственного брака.

Материалы, отпущенные на непроизводственные нужды, относят с кредита счета 10 в дебет счетов, учитывающих источник покрытия затрат (счетов 29, 88).

Реализованные на сторону и переданные в совместную деятельность материалы списываются с кредита счета 10 в дебет счета 48 "Реализация прочих активов". При этом по реализованным материалам начисляется налог на добавленную стоимость, подлежащий взносу в бюджет, который отражается по дебету счета 48 в корреспонденции с кредитом счета 68 "Расчеты с бюджетом".

При организации учета производственных запасов по фактической себестоимости приобретения (заготовления) стоимость материалов, списанных в течение отчетного месяца по средней фактической себестоимости при наличии затрат по их заготовке и доставке (косвенных расходов), доводится до фактической себестоимости путем списания в конце месяца суммы косвенных затрат по заготовке и доставке, приходящихся на отпущенные материалы. Расчет данных косвенных расходов приведен в таблице на с. 100. Сумма указанных косвенных расходов, приходящаяся на израсходованные материалы, списывается с кредита счета 10 в дебет тех же счетов, на которые были отнесены материалы:

Д-т счетов 20, 23, 25, 26, 28, 29, 88, 48 К-т сч. 10 "Материалы".

При организации учета производственных запасов по учетным ценам по окончании месяца определяется разница между фактической себестоимостью израсходованных материалов и их стоимостью по учетным ценам. Расчет отклонений в стоимости материалов приведен в таблице на с. 101. Выявленная разница списывается на те же счета, на которые были списаны материалы по учетным ценам. При этом оформляется бухгалтерская запись:

Д-т счетов 20, 23, 25, 26, 28, 29, 88, 48 К-т сч. 16 "Отклонение в стоимости материалов".

При этом превышение фактической себестоимости над стоимостью материалов по учетным ценам отражается обычной дополнительной записью. Превышение стоимости материалов по учетным ценам над фактической себестоимостью отражается сторнировочной записью (красным цветом).

Важное значение в процессе управления производственными запасами имеет задача обеспечения информацией пользователей для контроля за наличием и движением производственных запасов, их использованием в соответствии с утвержденными нормами.

Контроль за наличием и движением производственных запасов обеспечивается правильной организацией складского учета материальных ценностей, которая включает: наличие складских помещений, оснащенных современными весоизмерительными приборами и устройствами, нормирование производственных запасов.

Нормирование производственных запасов представляет собой установление среднего размера запаса каждого вида материалов, необходимого для осуществления производственного процесса. Норма запаса каждого вида материалов указывается в карточке складского учета. Данные о фактических остатках материалов в карточке складского учета имеются после каждой операции поступления или отпуска. Материально ответственное лицо (кладовщик) на основании этих данных информирует службу снабжения об отклонениях фактического остатка материалов от

116

установленных норм.

Контроль за использованием производственных запасов в соответствии с утвержденными нормами обеспечивается лимитированием отпуска материалов в производство и выявлением отклонений фактического их расхода от установленных норм. Лимитирование отпуска материалов основывается на нормировании материальных затрат.

Отпуск материальных ценностей на изготовление продукции не всегда означает использование их в производстве в полном объеме. Поэтому для правильного определения материальных затрат в процессе производства выявляются отклонения от установленных норм расхода. Для этого используются методы: документального оформления отклонений от норм, учета расхода по партиям, инвентаризации.

Метод документального оформления отклонения фактического расхода материальных ценностей от норм применяется при поштучном отпуске материалов сверх лимита, замене одного вида материала другим и др. В этом случае отклонения от норм документируются специальными требованиями на дополнительный отпуск, на замену. При отпуске немерных, некондиционных материалов отклонения выявляются непосредственно в документах па отпуск материалов в производство.

Метод партионного раскроя применяется при отпуске материалов по весу и в измерении по площади. На каждую партию металла, кожи или ткани составляется раскройный лист или карта, в которых указывается количество материала, норма расхода. После раскроя указывается также количество выкроенных деталей (заготовок), отходов и результат (экономия или перерасход). Экономия или перерасход определяется путем сравнения фактического расхода материалов с нормативным. Расход материала по норме выявляется путем умножения количества заготовок на норму расхода. Таким образом повседневно контролируется расход материалов, выявляются причины и виновники.

Аналогично ведется контроль и в отношении отходов.

Метод инвентаризации применяется для определения фактического расхода материалов и выявления отклонений от норм в случае невозможности использования других способов контроля. Данный метод основан на проведении инвентаризации остатков неизрасходованных материалов за смену, декаду или месяц. Сроки проведения инвентаризации остатков материалов зависят от специфики производства, характера изготавливаемой продукции, периода изготовления и других условий.

Фактический расход материалов определяется расчетным путем: к остаткам неизрасходованных материалов на начало периода прибавляется количество отпущенных в производство материалов и вычитаются остатки неизрасходованных материалов на конец периода. Данные об остатках выявляются инвентаризацией, а об отпущенных материалах — по первичным документам. Полученный фактический расход материалов за соответствующий период сопоставляется с нормативным и выявляется экономия или перерасход. Нормативный расход материалов определяется умножением фактического количества изготовленной продукции за смену, декаду или месяц на действующую норму расхода.

Метод инвентаризации трудоемок и требует хорошей организации учета выработки деталей по операциям, на которых расходуются материалы.

ОСОБЕННОСТИ УЧЕТА МАЛОЦЕННЫХ И БЫСТРОИЗНАШИВАЮЩИХСЯ ПРЕДМЕТОВ (МБП)

К МБП относятся предметы стоимостью на дату приобретения ниже установленного законом лимита стоимости (100-кратной минимальной месячной оплаты труда) за единицу (исходя из стоимости, предусмотренной в договоре) независимо от срока полезного использования или служащие менее одного года независимо от их стоимости. Руководитель организации имеет право установить меньший лимит стоимости предметов для принятия к учету в составе МБП.

Независимо от стоимости и срока полезного использования к МБП относятся: специальные инструменты и специальные приспособления (инструменты и приспособления целевого назначения, предназначенные для серийного и массового производства определенных изделий или для изготовления индивидуального заказа); сменное оборудование (многократно используемые в производстве приспособления к основным средствам и другие вызываемые специфическими

117

условиями изготовления продукции устройства — изложницы и приспособления к ним, прокатные валки, фурмы воздушные, челноки, катализаторы и сорбенты твердого агрегатного состояния и т. п.).

Независимо от срока полезного использования и стоимости к МБП также относятся орудия лова, бензомоторные пилы, сучкорезки, сплавной трос, сезонные дороги, усы и временные ветки лесовозных дорог, временные здания в лесу, спецодежда и спецобувь, постельные принадлежности.

К МБП не относятся сельскохозяйственные машины и орудия, строительный механизированный инструмент, рабочий и продуктивный скот. Они включаются в основные средства независимо от стоимости и срока службы.

Учет МБП регламентируется положением по бухгалтерскому учету "Учет материальнопроизводственных запасов" (ПБУ 5/98).

Жизненный цикл МБП содержит следующие этапы: поступление — эксплуатация — выбытие. В соответствии с жизненным циклом выделяются следующие группы учетных операций: учет поступления МБП; учет выдачи в эксплуатацию; учет износа МБП; учет списания (ликвидации) МБП.

Учет поступления и складской учет МБП ведется аналогично учету материалов.

Учет МБП в эксплуатации может иметь особенности, связанные с выбором способов учета и списания МБП в издержки производства и обращения.

Малоценные предметы стоимостью в пределах 1/20 установленного лимита за единицу списываются в издержки производства и обращения по мере их отпуска в эксплуатацию.

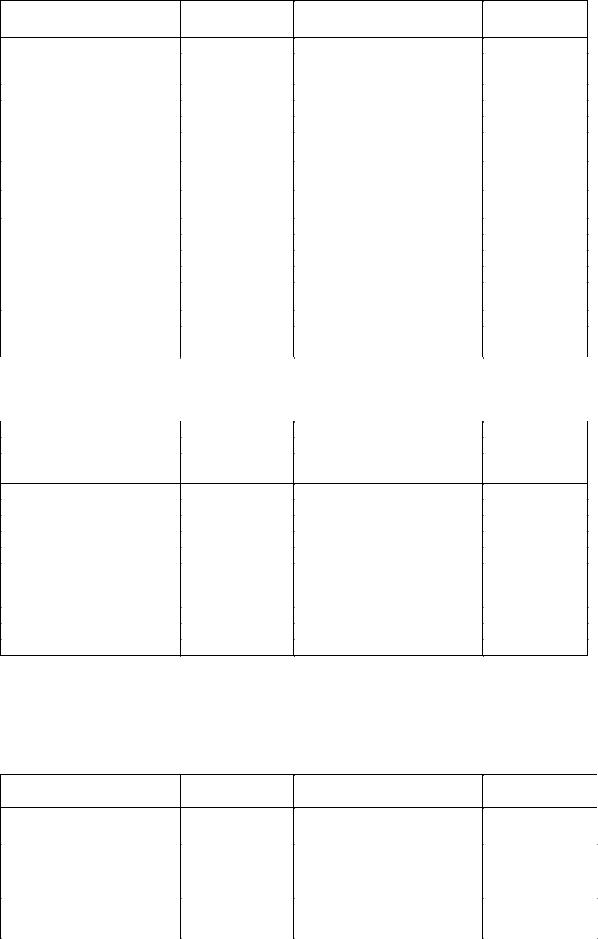

По МБП стоимостью свыше 1/20 установленного лимита начисляется амортизация. Амортизация МБП может начисляться следующими способами: линейным, процентным, пропорционально объему продукции (работ, услуг). При начислении амортизации линейным способом используются нормы амортизации исходя из срока полезного использования МБП. Начисление амортизации процентным способом производится по одному из двух вариантов: в размере 100% при передаче МБП в эксплуатацию или в размере 50% их стоимости при передаче со склада в эксплуатацию и остальные 50% при их выбытии из эксплуатации. Материальные ценности, остающиеся от списания МБП, приходуются по рыночной стоимости на дату списания с зачислением на финансовый результат (Д-т сч. 10, К-т сч. 80). Пример расчета износа по второму варианту процентного способа приведен в таблице.

Расчет износа МБП за ____________ месяц

|

Отпущено в |

|

|

|

Подразделение — |

эксплуатацию |

Списано МБП, |

Стоимость лома, |

Сумма износа, |

держатель МБП |

МБП, руб. |

руб. |

отходов, руб. |

руб. |

|

|

|

|

|

Основное производство |

500 |

200 |

2 |

350 |

Управление |

300 |

100 |

4 |

200 |

|

|

|

|

|

Итого |

800 |

300 |

6 |

550 |

По каждому из подразделений износ определяется следующим образом:

Износ МБП по |

|

Износ по |

|

Износ по |

|

|

500 |

+ |

200 |

= 350 |

|

отпущенным в |

|

|

Общий |

||||||

основному |

= |

+ |

списанным |

= |

||||||

производству |

эксплуатацию |

МБП |

износ |

= 2 |

|

2 |

|

|||

|

|

МБП |

|

|

|

|

|

|

|

|

Стоимость специальных инструментов, приспособлений и сменного оборудования погашается только пропорционально объемам продукции.

Учет МБП осуществляется на активном счете 12 "Малоценные и быстроизнашивающиеся предметы", который имеет субсчета: 12-1 "МБП в запасе"; 12-2 "МБП в эксплуатации".

118

Д |

Счет 12-1 "Малоценные и быстроизнашивающиеся |

К |

|||

|

|

предметы в запасе" |

|

|

|

|

|

|

|

|

|

Поступление МБП и расходы |

Корреспонди- |

Отпуск МБП |

Корреспонди- |

|

|

по их приобретению |

|

рующий счет |

и их недостача |

рующий счет |

|

|

|

|

|

|

|

Сальдо — остаток МБП |

|

— |

|

|

|

на складе на начало периода |

|

|

|

|

|

Оприходование МБП: |

|

|

Отпуск МБП: |

|

|

• от поставщиков по фак- |

|

|

• в эксплуатацию |

12-2 |

|

тической себестоимости |

|

|

• на производственные |

23, 25, |

|

(покупной цене) без НДС |

|

60 |

нужды |

26, 44 |

|

• оплаченных подотчетными |

71 |

Выявлена недостача МБП |

84 |

|

|

лицами |

|

76 |

|

|

|

• от прочих кредиторов |

|

|

|

|

|

Оплата транспортным |

|

|

|

|

|

организациям услуг по |

|

|

|

|

|

доставке (без НДС), тамо- |

|

|

|

|

|

женных пошлин, сборов, |

|

|

|

|

|

процентов за кредит |

|

51 |

|

|

|

Сальдо — остаток МБП |

|

— |

|

|

|

на складе на конец периода |

|

|

|

|

|

|

|

|

|

|

|

Д |

Счет 12-2 "Малоценные и быстроизнашивающиеся предметы |

К |

||||

|

|

|

в эксплуатации" |

|

|

|

|

|

|

|

|

|

|

Поступление МБП |

Корреспонди- |

|

Выбытие МБП |

Корреспонди- |

|

|

рующий |

|

рующий |

|

|||

в эксплуатацию |

счет |

|

из эксплуатации |

счет |

|

|

|

|

|

|

|

|

|

Сальдо — остаток МБП |

— |

|

|

|

|

|

в эксплуатации на начало |

|

|

|

|

|

|

периода МБП со склада |

12-1 |

|

Списаны (ликвидированы) |

13 |

|

|

в эксплуатацию |

|

|

|

МБП |

|

|

|

|

|

|

Недостача МБП, выявленная |

84 |

|

|

|

|

|

при инвентаризации в |

|

|

|

|

|

|

Производстве |

|

|

Сальдо — остаток МБП |

— |

|

|

|

|

|

в эксплуатации на конец |

|

|

|

|

|

|

периода |

|

|

|

|

|

|

Аналитический учет МБП ведется по однородным группам МБП.

Износ МБП учитывается на пассивном счете 13 "Износ малоценных и быстроизнашивающихся предметов".

Д |

Счет 13 "Износ малоценных и быстроизнашивающихся предметов" |

К |

|||

|

|

|

|

|

|

Уменьшение износа |

Корреспонди- |

Увеличение износа |

Корреспонди- |

|

|

|

МБП |

рующий счет |

МБП |

рующий счет |

|

|

|

|

Сальдо — сумма износа МБП |

— |

|

|

|

|

на начало периода |

|

|

Списание износа по лик- |

12-2 |

Начисление износа по от- |

23, 25, 26, 29 |

|

|

видируемым МБП |

|

пускаемым МБП в эксп- |

|

|

|

|

|

|

луатацию |

|

|

|

|

|

Начисление износа по |

23, 25, 26,29 |

|

|

|

|

ликвидируемым МБП |

|

|

|

|

|

|

|

|

119