Налог на доходы по акциям, государственным ценным бумагам и от долевого участия начисляется за счет собственных источников и отражается бухгалтерской записью:

Д-т сч. 81 "Использование прибыли" К-т сч. 68 "Расчеты с бюджетом" (дох).

Налогом на доходы облагаются доходы от видеопоказа, проката видео- и аудиокассет. Доходы от данных видов деятельности (Ди) определяются следующим образом:

,

где Ви — выручка от отдельных видов деятельности, руб.; Зи — затраты по отдельным видам деятельности.

Затраты определяются в соответствии с Положением о составе затрат по производству и реализации продукции (работ, услуг) за вычетом расходов на оплату труда.

Налог на доходы рассчитывается:

где Си — ставка налога на доходы (70%).

11.3. УЧЕТ РАСЧЕТОВ С ДЕБИТОРАМИ И КРЕДИТОРАМИ

Расчеты с разными дебиторами и кредиторами у организации возникают по разным причинам: по претензиям к поставщикам и подрядчикам; по страхованию имущества и персонала; за товары, купленные в кредит; по возмещению материального ущерба; по предоставленным работникам организации займам и др.

Расчеты с разными дебиторами и кредиторами учитываются на основе самых разнообразных документов: исполнительных листов, актов, справок, расчетов и т.п.

Для учета расчетов с разными дебиторами и кредиторами используются счета: 63 "Расчеты по претензиям", 65 "Расчеты по имущественному и личному страхованию", 73 "Расчеты с персоналом по прочим операциям", 75 "Расчеты с учредителями", 76 "Расчеты с разными дебиторами и кредиторами", 77 "Расчеты с государственным и муниципальным органом", 78 "Расчеты с дочерними (зависимыми) обществами", 79 "Внутрихозяйственные расчеты". Порядок записей на указанных счетах рассмотрен ниже.

УЧЕТ РАСЧЕТОВ ПО ИМУЩЕСТВЕННОМУ И ЛИЧНОМУ СТРАХОВАНИЮ

Страхование может быть добровольное, действующее на основе договора между страхователем и страховщиком, и обязательное, действующее в силу закона.

Между страхователем и страховщиком заключается договор страхования, в силу которого страховщик обязуется при страховом случае произвести страховую выплату страхователю, а страхователь обязуется уплатить страховые взносы в установленные сроки.

Всоответствии с Положением о составе затрат организации имеют право осуществлять страхование своего имущества, жизни работников и гражданской ответственности за причинение вреда имущественным интересам третьих лиц за счет себестоимости продукции.

К платежам по страхованию, которые включаются в себестоимость продукции, относятся: страхование средств транспорта; страхование имущества; страхование гражданской ответственности организаций — источников повышенной опасности; страхование профессиональной ответственности; страхование от несчастных случаев и болезней; добровольное медицинское страхование.

Всебестоимость продукции также включаются платежи по обязательному страхованию. Учет расчетов по страхованию имущества и персонала организации (кроме расчетов по

социальному страхованию и обеспечению), когда организация выступает страхователем, ведется на счете 65 "Расчеты по имущественному и личному страхованию".

224

Д |

Счет 65 "Расчеты по имущественному и личному страхованию" |

К |

|||

|

|

|

|

|

|

Уменьшение задолженности |

Корреспонди- |

Увеличение задолженности |

Корреспонди- |

|

|

страховщику, использование |

рующий счет |

страховщику, суммы полученных |

рующий счет |

|

|

полученных возмещений |

|

возмещений от страховщика |

|

|

|

|

|

|

|

|

|

Перечислены страховые |

|

Начислены страховые |

|

|

|

платежи страховым орга- |

|

платежи по имущественному и |

|

|

|

низациям |

|

51 |

личному страхованию: |

|

|

Списаны потери материальных |

10, 12, |

• в случаях, установленных |

|

|

|

ценностей по страховым случаям |

40, 47, |

законодательством |

26 |

|

|

Начислено страховое воз- |

48 |

• за счет средств организации |

88 |

|

|

|

|

|

|

||

мещение работнику организации |

|

Получены страховые возмещения |

|

|

|

в соответствии с договором |

|

от страховых организаций |

51 |

|

|

страхования |

|

73 |

|

|

|

|

|

|

Списаны потери от страховых |

|

|

|

|

|

случаев, не компенсируемые |

|

|

|

|

|

страховыми организациями |

80 |

|

|

|

|

|

|

|

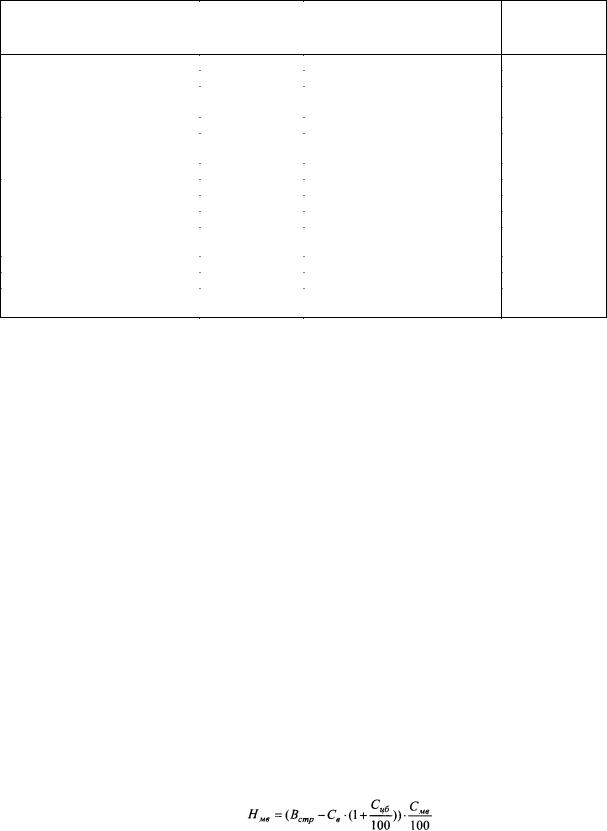

Суммы страховых платежей начисляются за счет соответствующих источников финансирования; в бухгалтерском учете это отражается записью:

Д-т сч. 26 "Общехозяйственные расходы"

К-т сч. 65 "Расчеты по имущественному и личному страхованию". Перечисление страховых платежей отражается в бухгалтерском учете: Д-т сч. 65 "Расчеты по имущественному и личному страхованию"

К-т сч. 51 "Расчетный счет".

При возникновении страхового случая суммы страхового возмещения, получаемые от страховых компаний, отражаются по кредиту счета 65 (дебет счетов 51, 52, кредит счета 65). В дебет счета 65 относятся потери от уничтожения и порчи имущества организации в результате страхового случая:

Д-т сч. 65 К-т счетов 10, 12, 40, 41 и др.

Не компенсируемые страховыми возмещениями потери от страховых случаев списываются со счета 65 на счет 80 (дебет счета 80, кредит счета 65).

При страховании работников за счет организации полученная сумма страхового возмещения, отраженная по кредиту счета 65, начисляется для выплаты работнику в корреспонденции со счетом 73 "Расчеты с персоналом по прочим операциям" (дебет счета 65, кредит счета 73).

При страховании работников за счет средств организации, полученные от страховых компаний страховые возмещения (кроме страховых возмещений по обязательному страхованию, страхованию жизни сроком более пяти лет, добровольному пенсионному страхованию, страхованию имущества и ответственности при наступлении страхового случая) подлежат обложению налогом на материальную выгоду (Нмв) у источника выплаты:

где Встр – страховое возмещение, начисленное страховой компанией; Св — страховой взнос;

Сцб — ставка рефинансирования ЦБ РФ на момент заключения договора страхования; Смв — ставка налога на материальную выгоду (15%).

УЧЕТ РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ПРОЧИМ ОПЕРАЦИЯМ

К расчетам организации с работниками по прочим операциям относятся расчеты по

225

оплаченным ею торговым организациям товарам, приобретаемым работниками с рассрочкой платежа за счет полученного организацией кредита в банке; по выданным работникам займам на индивидуальное жилищное строительство, приобретение или строительство садовых домиков, обзаведением домашним хозяйством и др.; по взысканию материального ущерба, причиненного работником организации в результате недостач и хищений денежных и материальных ценностей и других видов ущерба.

Для учета расчетов с персоналом используется счет 73 "Расчеты с персоналом по прочим операциям".

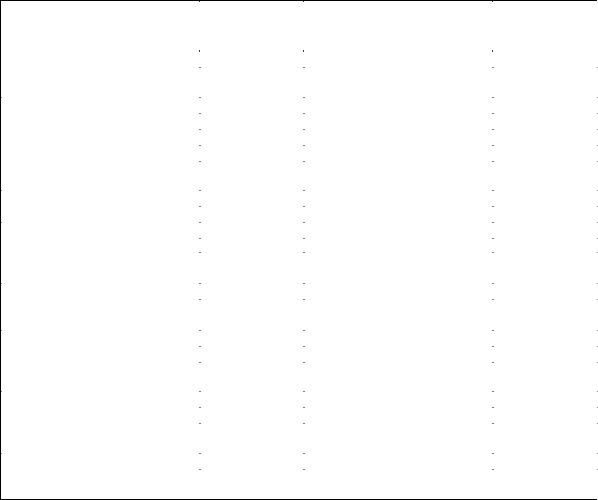

Д Счет 73 "Расчеты с персоналом по прочим операциям" К

Увеличение задолженности |

Корреспонди- |

Уменьшение задолженности |

Корреспонди- |

работников организации, |

рующий счет |

работников организации, |

рующий счет |

уменьшение задолженности |

|

увеличение задолженности |

|

|

|

|

|

Сальдо — долг работников |

— |

|

|

организации на начало периода |

|

|

|

Оплачены расчетные документы |

|

Удержано из заработной |

|

магазина по товарам, купленным |

|

платы работника за товары, |

|

работником организации в кре- |

|

купленные в кредит, суммы |

|

дит за счет кредита банка |

93 |

займа, сумма возмещения |

|

|

|

материального ущерба |

70 |

Предоставлен заем работнику |

50, 51 |

Начислена сумма страхового |

|

Предъявлена к взысканию |

|

|

|

|

|

|

|

с работника сумма недостачи |

|

|

65 |

материальных ценностей: |

|

|

|

• фактическая себестоимость |

|

|

|

ценностей |

84 |

|

|

• разница между взыскиваемой |

|

|

|

суммой и фактической |

|

|

|

себестоимостью ценностей |

83 |

|

|

Выплачено страховое воз- |

|

|

|

мещение работнику по |

|

|

|

страховому случаю |

50 |

|

|

Сальдо — долг работников |

— |

|

|

организации на конец периода |

|

|

|

|

|

|

|

К счету 73 "Расчеты с персоналом по прочим операциям'' могут быть открыты субсчета по видам расчетов, например:

73-1 "Расчеты за товары, проданные в кредит";

73-2 "Расчеты по предоставленным займам"; 73-3 "Расчеты по возмещению материального ущерба" и др.

Субсчет 73-1 "Расчеты за товары, проданные в кредит" используется в том случае, если организация полностью возмещает торговым организациям суммы предоставленного ими кредита работникам данной организации за счет кредита банка. В этом случае при оплате банком кредита торговли работнику оформляется бухгалтерская запись, показывающая задолженность по кредиту банку

Д-т сч. 73-1 "Расчеты за товары, проданные в кредит" К-т сч. 93 "Кредиты банков для работников".

Затем по мере удержания из зарплаты работника уменьшается его задолженность по кредиту (дебет счета 70, кредит счета 73-1) и за счет произведенных удержаний осуществляется погашение кредита банка (дебет счета 93, кредит счета 51).

При выдаче организацией своему работнику займа на жилищное строительство,

226

приобретение дачных домов, обзаведение домашним хозяйством и т. п. сумма выданного займа отражается на субсчете 73-2 (дебет счета 73-2, кредит счетов 50, 51).

Погашение займа работником может производиться либо за счет удержаний из заработной платы (дебет счета 70, кредит счета 73-2), либо взносами в кассу или на расчетный счет (дебет счетов 50, 51, кредит счета 73-2).

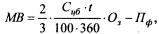

Начиная с 21.01.97 г. материальная выгода от полученных займов включается в совокупный годовой доход работников организации. Материальная выгода (MB) определяется следующим образом:

где Сцб — ставка рефинансирования ЦБ РФ, действовавшая в расчетном периоде, %; t — число дней в рассчитываемом периоде, дн.;

Оз — остаток непогашенного займа на начало расчетного периода, руб.; Пф — фактически уплаченные работником проценты по полученным заемным

средствам, руб.

Материальный ущерб, причиненный работником организации, может быть взыскан по балансовой или рыночной стоимости недостающих или испорченных материальных ценностей. В случае взыскания недостач и порчи материальных ценностей по рыночным ценам в бухгалтерском учете дается запись:

Д-т субсчета 73-3 — недостача и порча материальных ценностей по рыночным ценам К-т сч. 84 — балансовая стоимость материальных ценностей

счета 83-3 —разница между рыночной и балансовой стоимостью материальных ценностей. Материальный ущерб возмещается либо удержанием из заработной платы, либо взносами работника в кассу или на расчетный счет организации (дебет счетов 50, 51, 70, кредит счета 73-3). Превышение рыночной стоимости над балансовой стоимостью материальных ценностей относится на финансовые результаты предприятия (дебет субсчета 83-3, кредит счета 80) того

периода, в котором произведено возмещение материального ущерба.

УЧЕТ РАСЧЕТОВ С УЧРЕДИТЕЛЯМИ

Расчеты с учредителями осуществляются по вкладам в уставный капитал, по выплате доходов и другим операциям организации с акционерами акционерного общества, участниками хозяйственного товарищества, членами кооператива. Учет указанных расчетов ведется на счете 75 "Расчеты с учредителями" по счетам: 75-1 "Расчеты по вкладам в уставный (складочный) капитал"; 75-2 "Расчеты по выплате доходов".

Аналитический учет по счету 75 ведется по каждому учредителю. \ Расчеты по вкладам в уставный капитал ведутся в следующем порядке. По дебету счета

75-1 отражается сумма взносов в уставный капитал, на которую подписались учредители организации при ее создании или при увеличении уставного капитала (дебет счета 75-1, кредит счета 85). Взносы учредителей в уставный капитал отражаются по кредиту счета 75-1 в корреспонденции со счетами вносимого имущества (дебет счетов 01, 04, 06, 10, 12, 50, 51, 58, кредит счета 75-1). При взносах в уставный капитал в иностранной валюте возникающие курсовые разницы относятся на добавочный капитал.

Расчеты с учредителями (кроме работников организации, являющихся его акционерами) по начисленным дивидендам отражаются по кредиту счета 75-2 за счет чистой прибыли организации (дебет счета 88, кредит счета 75-2).

Дивидендом является часть чистой прибыли акционерного общества, подлежащая распределению среди акционеров, приходящаяся на одну простую или привилегированную акцию.

Чистая прибыль, направленная на выплату дивидендов, распределяется между акционерами пропорционально числу и виду принадлежащих им акций. Решение о выплате годовых дивидендов, размере дивидендов и форме их выплаты по акциям каждого типа принимается общим собранием акционеров по рекомендации совета директоров общества, о выплате промежуточных дивидендов (ежеквартальных, полугодовых) — советом директоров

227

общества. Дата выплаты годовых дивидендов определяется уставом общества или решением общего собрания акционеров, а промежуточных — решением совета директоров. Дивиденды выплачиваются деньгами (дебет субсчета 75-2, кредит счетов 50, 51), а в случаях, предусмотренных уставом общества, — иным имуществом.

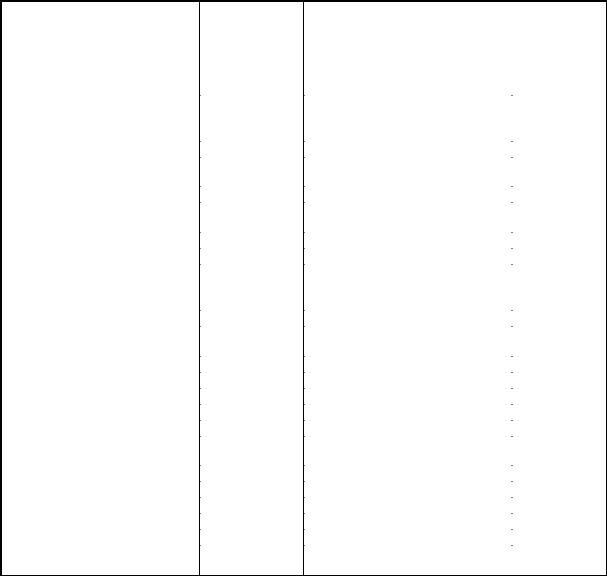

Д |

Счет 75 "Расчеты с учредителями " |

К |

Увеличение задолженности |

|

учредителей по вкладам в |

Корреспонди- |

уставный капитал, |

рующий |

уменьшение задолженности |

счет |

организации учредителям по |

|

доходам |

|

Сальдо — долг учредителей по |

— |

взносам в уставный капитал на |

|

начало периода |

|

Начислен долг учредителей по |

|

взносам в уставный капитал |

85 |

Положительная курсовая |

|

разница по вкладам в уставный |

87 |

капитал |

|

Начислен налог на доходы |

|

учредителей |

68 |

Выплачены дивиденды |

|

учредителям |

50, 51 |

Сальдо — долг учредителей по |

— |

взносам в уставный капитал на |

|

конец периода |

|

Уменьшение задолженности |

|

учредителей по вкладам в |

Корреспонди- |

уставный капитал, увеличение |

рующий |

задолженности организации |

счет |

учредителям по доходам |

|

Сальдо — долг организации |

— |

учредителям по дивидендам на |

|

начало периода |

|

Внесен учредителями вклад в |

|

уставный капитал: |

|

• основными средствами |

01 |

• нематериальными активами |

04 |

• материальными ценностями |

10, 12, 41 |

• наличными деньгами |

50 |

• денежными средствами |

|

на расчетный, валютный |

|

Счета |

51, 52 |

Отрицательная курсовая |

|

разница по вкладам в уставный |

|

капитал |

87 |

Начислены дивиденды |

|

Учредителям |

88 |

Сальдо — долг организации |

— |

учредителям по дивидендам на |

|

конец периода |

|

|

|

По объявленным дивидендам начисляются налоги:

•по физическим лицам — подоходный налог;

•по юридическим лицам — налог на доходы по ставке 15%. Дивиденды по акциям начисляются и рассчитывается налог по дивидендам ― источникам этих доходов и представляется в налоговые органы в десятидневный срок после объявления советом директоров промежуточного дивиденда или окончательного размера дивиденда, объявленного общим собранием акционеров. Налог уплачивается в пятидневный срок после представления расчета по налогу на доходы по дивидендам.

Рассмотрим порядок отражения в бухгалтерском учете операций по расчетам с акционерами по дивидендам.

Пример. ЗАО "Парус" получило за год чистой прибыли 14 000 000руб. Количество оплаченных акций общества составило 7000 шт. Владельцами акций являются юридические лица. Совет директоров и собрание акционеров объявило о выплате дивидендов в размере 2000 руб. на акцию.

Начисляются дивиденды в размере 14 000 000 руб.: (7000 акций • 2000 руб.) При этом оформляются

бухгалтерские записи: |

|

Д-т счетов 86, 88 |

14 000 000 руб. |

228