кратном размере.

Удержание в счет погашения займа, выданного работнику, производится в соответствии с договором займа, заключенным с работником.

На суммы удержаний из заработной платы и других доходов уменьшается задолженность организации работникам, что отражается по дебету счета 70. На суммы удержанного подоходного налога увеличивается задолженность предприятия бюджету, на удержание 1 % — задолженность пенсионному фонду, на прочие удержания — кредиторская задолженность другим организациям и лицам.

Оплата труда, выплата пособий по временной нетрудоспособности, премий производится работникам в течение трех (в районах Крайнего Севера и приравненных к ним местностях — в течение пяти) рабочих дней, включая день получения денег в учреждении банка. Деньги выдает кассир по платежным (расчетно-платежным) ведомостям. На титульном листе платежной (расчетно-платежной) ведомости делается разрешительная надпись о выдаче денег за подписями руководителя и главного бухгалтера организации или лиц, ими уполномоченных, с указанием сроков выдачи денег и суммы прописью. Разовые выплаты отдельным лицам производятся, как правило, по расходным кассовым ордерам. По истечении установленных сроков оплаты труда, выплаты пособий по временной нетрудоспособности и премий кассир в платежной ведомости против фамилии лиц, не получивших деньги, ставит штамп или делает отметку от руки: "Депонировано", составляет реестр депонированных сумм, а в конце ведомости делает надпись о фактически выплаченной сумме, о суммах, подлежащих депонированию, скрепляет своей подписью, записывает в кассовую книгу фактически выплаченную сумму, проставляет на ведомости номер расходного кассового ордера. Депонированные суммы сдаются в учреждение банка, и на сданные суммы составляется один общий расходный кассовый ордер. Депонированные суммы хранятся до востребования в течение трех лет, по истечении которых невостребованные суммы зачисляются в доход организации.

8.3.УЧЕТ ОТЧИСЛЕНИЙ НА СОЦИАЛЬНЫЕ НУЖДЫ И РАСЧЕТОВ С ОРГАНАМИ СОЦИАЛЬНОГО СТРАХОВАНИЯ

ИОБЕСПЕЧЕНИЯ

Всоответствии с законами Российской Федерации о пенсионном обеспечении, о занятости населения, о медицинском страховании, о государственном социальном страховании работники организации подлежат социальному страхованию и обеспечению.

Для этой цели производятся ежемесячные отчисления на социальные нужды от начисленной заработной платы и других приравненных к ней выплат по установленному тарифу. Размер тарифа страховых взносов организации в Пенсионный фонд. Фонд социального страхования. Фонды обязательного медицинского страхования и Государственный фонд занятости населения устанавливаются ежегодно Федеральным законом.

Для определения сумм отчислений на социальные нужды и расчетов с каждым социальным фондом составляется специальный расчет. Исчисленные суммы отчислений на социальные нужды относятся на те же счета, на которые была отнесена начисленная заработная плата и другие приравненные к ней выплаты, с увеличением задолженности организации каждому социальному фонду.

Учет отчислений на социальные нужды и расчетов с органами социального страхования и обеспечения ведется на пассивном счете 69 "Расчеты по социальному страхованию и обеспечению". Учет расчетов с каждым фондом осуществляется на соответствующих субсчетах счета 69 на основании расчетов бухгалтера, выписок из расчетного счета и платежных поручений на перечисление средств в соответствующие фонды.

УЧЕТ ОТЧИСЛЕНИЙ В ФОНД СОЦИАЛЬНОГО СТРАХОВАНИЯ И РАСЧЕТОВ С НИМ

Отчисления в фонд социального страхования формируются за счет издержек производства и обращения и других источников. Размер отчислений на социальное страхование (Осс) определяется следующим образом:

136

где 3 — начисленная заработная плата и другие приравненные к ней выплаты, руб.; Рсс — установленный процент отчислений на социальное страхование (5.4%—с 01.01.92г.).

Страховые взносы начисляются на все виды оплаты труда независимо от источников финансирования и без уменьшения на сумму налогов и удержаний.

По выплатам, не включенным в себестоимость, отчисления в фонд социального страхования Российской Федерации относятся на те же счета, на которые отнесены выплаты.

Не начисляются страховые взносы на такие выплаты, как компенсация за неиспользованный отпуск, выходное пособие при увольнении, различные виды денежных пособий, выдаваемых в качестве материальной помощи, компенсационные выплаты (суточные по командировкам и выплаты взамен суточных) и другие выплаты, носящие единовременный или компенсационный характер. Кроме того, страховые взносы в фонд социального страхования не начисляются на все выплаты пенсий и пособий по социальному страхованию.

Отчисления в фонд социального страхования, сформированные в организации, используются для выплаты пособий по государственному страхованию работникам организации, а неиспользуемый остаток отчислений перечисляется в фонд социального страхования.

Средства фонда социального страхования используются на обеспечение работников и членов их семей гарантированными государственными пособиями и компенсациями.

Из этого фонда организации выплачивают пособия: по временной нетрудоспособности, по беременности и родам, единовременное пособие к декретному отпуску беременным женщинам, единовременное пособие при рождении ребенка, ежемесячное пособие по уходу за ребенком до достижения им возраста 1,5 года, социальное пособие на погребение.

Пособие по временной нетрудоспособности выдается при заболевании (травме), связанном с утратой трудоспособности; на санаторно-курортное лечение; болезни члена семьи в случае необходимости ухода за ним; при карантине; временном переводе на другую работу в связи с заболеванием туберкулезом или профессиональным заболеванием; протезировании с помещением в стационар протезно-ортопедической организации.

Пособие по беременности и родам выдается за время отпуска, продолжительность которого установлена в количестве 70 календарных дней до родов и 70 календарных дней после родов. В случае осложненных родов отпуск после родов составляет 86 календарных дней, а при рождении двух и более детей 110 календарных дней. Отпуск по беременности и родам исчисляется суммарно и предоставляется женщине полностью, независимо от числа дней, фактически использованных до родов. Единовременное пособие к декретному отпуску беременным женщинам выплачивается дополнительно к пособию по беременности и родам в случае постановки на учет в женской консультации в ранние сроки беременности (до 12 недель) в размере минимальной суммы оплаты труда.

Единовременное пособие при рождении каждого ребенка выплачивается матери (отцу) или лицу, заменяющему родителей. Величина пособия составляет пятнадцать минимальных размеров оплаты труда.

Ежемесячное пособие по уходу за ребенком до достижения им возраста 1,5 лет выплачивается матери (отцу) или другому родственнику, фактически осуществляющему уход за ребенком, при условии оформления в организации отпуска по уходу за ребенком до достижения им возраста 1,5 лет в сумме двукратного минимального размера оплаты труда независимо от числа детей, за которыми осуществляется уход.

Социальное пособие на погребение выплачивается за счет средств фонда социального страхования на погребение умерших работавших граждан и умерших несовершеннолетних членов семей работающих граждан в случае, если погребение осуществляется за счет средств граждан. В этом случае социальное пособие на погребение выплачивается в размере, равном стоимости гарантированного перечня услуг по погребению, установленного Федеральным законом, но не превышающем минимальный размер оплаты труда более чем в десять раз.

Организация может направить средства фонда социального страхования и на другие цели: на дотации на содержание детско-юношеских спортивных школ (оплата труда тренерскопреподавательского состава, расходы на аренду помещений, необходимых на осуществление учебно-тренировочного процесса), частичное финансирование мероприятий по внешкольному

137

обслуживанию детей (детские подарки при проведении новогодних елок).

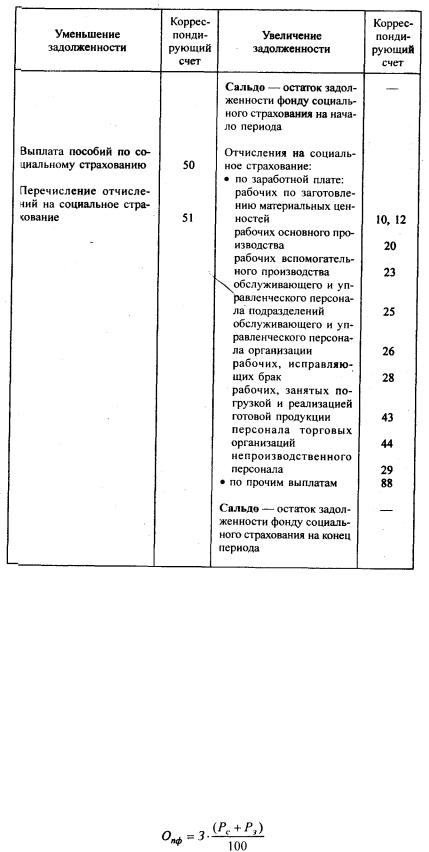

Учет отчислений в фонд социального страхования и расчетов с ним ведется на пассивном счете 69, субсчет 1 "Расчеты по социальному страхованию":

138

ДСчет 69, субсчет 1 "Расчеты по социальному страхованию" К

При значительных выплатах средств фонда социального страхования в отдельные периоды сумма фактических расходов может быть больше суммы произведенных отчислений в фонд социального страхования; на счете 69, субсчет 1 в этом случае появится дебетовое сальдо. Недостающая сумма возмещается предприятию исполнительными органами фонда социального страхования после проведения экспертной оценки обоснованности произведенных расходов и расчетов.

УЧЕТ ОТЧИСЛЕНИЙ В ПЕНСИОННЫЙ ФОНД И РАСЧЕТОВ С НИМ

Отчисления в пенсионный фонд производятся как за счет издержек производства и обращения и прочих источников, так и за счет удержаний из заработной платы работников организации:

где 3 — начисленная оплата труда по всем основаниям; Рс — процент отчислений в пенсионный фонд за счет издержек производства и обращения и прочих источников (с 01.01.93 г. — 28%);

Рз — процент отчислений в пенсионный фонд за счет заработной платы работников (1%— с 01.01.93 г.).

139

Страховые взносы начисляются на те виды оплаты труда (в денежном или натуральном выражении по всем основаниям), из которых в соответствии с Законом РСФСР "О государственных пенсиях в РСФСР" начисляется пенсия, в том числе вознаграждение за выполнение работы по договорам подряда и поручения.

По выплатам, не включаемым в себестоимость продукции (работ, услуг), отчисления в пенсионный фонд производятся за счет тех же источников, за счет которых произведены выплаты.

Правительство РФ утверждает перечень выплат, на которые не начисляются страховые взносы в пенсионный фонд. В перечень включаются следующие выплаты: выходное пособие при увольнении; денежная компенсация за неиспользованный отпуск; пособия и компенсации на детей; материальная помощь, оказываемая в связи с чрезвычайными обстоятельствами или стихийными бедствиями; компенсационные выплаты, связанные с выполнением трудовых обязанностей; стоимость льгот по проезду, оплате жилья, коммунальных услуг, топлива, предоставляемых работникам, и др.

Страховые взносы в Пенсионный фонд РФ не взимаются со всех видов выплат, начисленных работнику не работодателем. К работодателям приравниваются юридические и физические лица, выплачивающие вознаграждения по авторским договорам, по договорам гражданско-правового характера, предметом которых является выполнение работ и оказание услуг, а также кооперативы, в том числе и сельскохозяйственные, - в отношении членов кооперативов.

Организации уплачивают страховые взносы один раз в месяц - в срок, установленный для получения оплаты труда за истекший месяц, но не позднее 15-го числа следующего месяца. В таком же порядке организации начисляют и удерживают обязательные страховые взносы с работников, включая работающих пенсионеров.

Отчеты по расчетам с пенсионным фондом организации составляют нарастающим итогом с начала года и представляют уполномоченному пенсионного фонда ежеквартально не позднее 30го числа, следующего за отчетным кварталом, по форме расчетной ведомости.

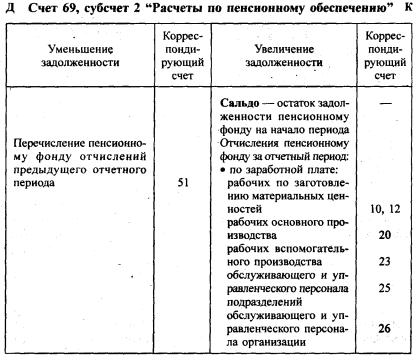

Учет расчетов с пенсионным фондом ведут на пассивном счете 69, субсчет 2 "Расчеты по пенсионному обеспечению":

140