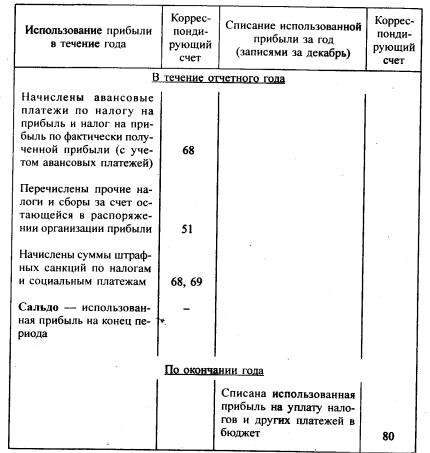

Д |

Счет 81 "Использование прибыли" |

К |

13.4. УЧЕТ НЕРАСПРЕДЕЛЕННОЙ ПРИБЫЛИ (НЕПОКРЫТОГО УБЫТКА)

Учет нераспределенной прибыли (непокрытого убытка) ведется на счете 88 "Нераспределенная прибыль (непокрытый убыток)" по субсчетам: 88-1 "Нераспределенная прибыль (непокрытый убыток) отчетного года", 88-2 "Нераспределенная прибыль (непокрытый убыток) прошлых лет".

Нераспределенная прибыль отчетного года, выявленная на счете 80 после закрытия счета 81 (дебет счета 80, кредит счета 81), списывается со счета 80 записями декабря на счет 88-1 (дебет счета 80, кредит счета 88-1). Сумма убытка отчетного года списывается заключительными оборотами декабря в дебет счета 88-1 с кредита счета 80.

Нераспределенная прибыль отчетного года может быть направлена на выплату доходов учредителям организации. Оставшаяся после выплаты доходов учредителям нераспределенная прибыль отчетного года переносится с субсчета 88-1 "Нераспределенная прибыль (убыток) отчетного года" на субсчет 88-2 "Нераспределенная прибыль (непокрытый убыток) прошлых лет".

Убыток отчетного года может быть покрыт нераспределенной прибылью прошлых лет, средствами резервного капитала, образованного в соответствии с законодательством, свободными средствами фонда накопления и средствами резервов, образованных в соответствии с учредительными документами, добавочного капитала (за исключением сумм прироста стоимости имущества по переоценке).

Для организаций, получивших в предыдущем году убыток (по данным годового бухгалтерского отчета), освобождается от налога часть прибыли, направленная на его покрытие, в

277

течение пяти лет (при условии полного использования на эти цели средств резервного и других аналогичных по назначению фондов, создание которых предусмотрено законодательством). При определении размера указанной льготы в налоговом расчете принимаются понесенные организацией за год убытки только от реализации продукции (работ, услуг). Если в организации принимается решение об оставлении на балансе непокрытого убытка (имея в виду списание его в будущие периоды), то сумма такого убытка переносится с субсчета 88-1 на субсчет 88-2.

Записи операций на субсчете 1 счета 88 ведутся только за декабрь отчетного года.

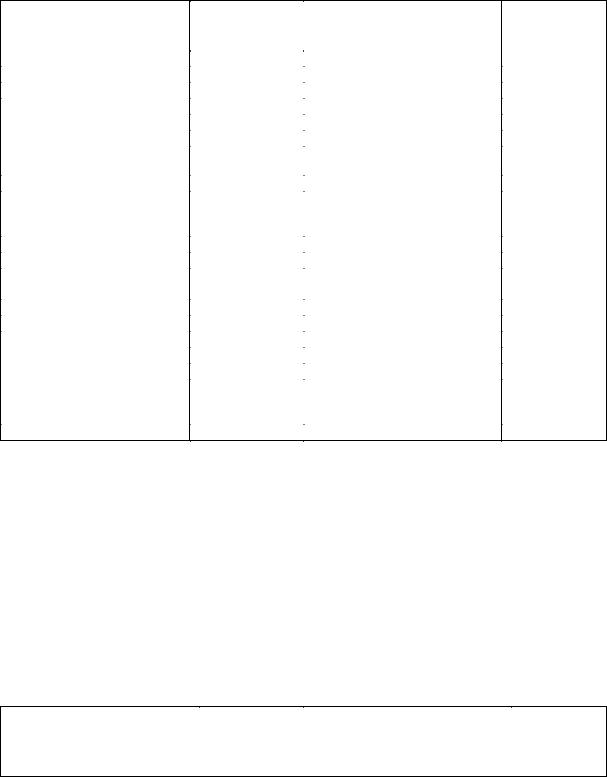

Счет 88, субсчет 1 "Нераспределенная прибыль (убыток)

Д |

отчетного года" |

К |

||

|

|

|

|

|

Уменьшение нераспределенной |

Корреспонди- |

Увеличение нераспределенной |

Корреспонди- |

|

прибыли увеличение убытка |

рующий счет |

прибыли уменьшение убытка |

рующий счет |

|

отчетного года |

|

отчетного года |

|

|

Списан убыток отчетного |

|

Списана нераспределенная |

|

|

года |

80 |

прибыль отчетного года |

80 |

|

Начислены доходы учре- |

|

Списаны в погашение |

|

|

дителям за счет нераспре- |

|

Убытка отчетного года: |

|

|

деленной прибыли отчетного |

|

|

|

|

года |

75-2 |

• резервный капитал |

86 |

|

|

|

• добавочный капитал (за |

|

|

Начислены доходы работникам |

|

исключением прироста |

87 |

|

организации, являющимся ее |

|

имущества по переоценке) |

|

|

учредителями |

|

|

|

|

|

70 |

• нераспределенная прибыль |

88-2 |

|

|

|

прошлых лет |

|

|

|

|

• фонд накопления |

88-3 |

|

Зачислена нераспределенная |

|

|

|

|

|

|

|

|

|

прибыль отчетного года в |

|

|

|

|

состав нераспределенной |

|

Зачислен убыток отчетного года |

|

|

прибыли прошлых лет |

88-2 |

в состав непокрытого убытка |

88-2 |

|

|

|

прошлых лет |

|

|

|

|

|

|

|

Нераспределенная прибыль прошлых лет может быть направлена в следующем отчетном году на увеличение уставного капитала, пополнение резервного капитала, выплату доходов учредителям, увеличение фондов специального назначения, создаваемым организацией в соответствии с учредительными документами, и др.

Непокрытый убыток прошлых лет погашается в следующем отчетном году прибылью текущего отчетного года, а также может быть покрыт за счет средств резервного капитала, целевых взносов учредителей организации и др.

Записи на субсчете 2 счета 88 приведены ниже.

Счет 88, субсчет 2 "Нераспределенная прибыль |

|

||

Д |

(непокрытый убыток) прошлых лет" |

К |

|

|

|

|

|

Уменьшение нераспределенной |

Корреспонди- |

Увеличение нераспределенной |

Корреспонди- |

прибыли, увеличение |

руюший счет |

прибыли, уменьшение |

рующий счет |

непокрытого убытка прошлых |

|

непокрытого убытка прошлых лет |

|

лет |

|

|

|

|

|

|

|

278

Сальдо — непокрытый |

— |

убыток прошлых лет на |

|

начало периода |

|

Зачислен непокрытый |

|

убыток отчетного года в |

|

непокрытый убыток прошлых |

88-1 |

лет |

|

Использована нераспределенная |

|

прибыль прошлых лет по |

|

назначению: |

|

увеличен уставный капитал |

85 |

увеличен резервный капитал |

86 |

начислены доходы учредителям |

75-2 |

начислены доходы работникам, |

|

являющимся акционерами |

70 |

оплачены НИИ и ОКР, |

|

проектные и технологические |

|

работы, подготовка и |

|

повышение квалификации |

51, 52 |

кадров и др. |

|

выплачена материальная |

50 |

списаны затраты по |

|

строительству и приобретению |

|

основных средств, не |

|

включаемые в первоначальную |

|

стоимость объектов |

08-5 |

отчислено в фонды накопления |

88-3 |

отчислено в фонды потребления |

88-5 |

Сальдо — непокрытый |

— |

убыток прошлых лет на |

|

конец периода |

|

|

|

Сальдо — нераспределенная |

— |

прибыль прошлых |

|

лет на начало периода |

|

Зачислена нераспределенная |

|

прибыль отчетного |

|

года в нераспределенную прибыль |

88-1 |

прошлых лет |

|

Списан непокрытый убыток |

|

• целевых взносов |

75 |

• резервного капитала |

86 |

Сальдо — нераспределенная |

— |

прибыль прошлых |

|

лет на конец периода |

|

279