где ФСвып — фактическая себестоимость передела или всего объема выпущенной одинаковой продукции; Квып — количество выпущенной продукции.

НОРМАТИВНЫЙ МЕТОД УЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО И КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

Основными задачами нормативного метода учета затрат на производство являются:

•своевременное предупреждение нерационального расходования всех видов ресурсов на изготовление продукции;

•содействие выявлению имеющихся в производстве резервов и в разработке мероприятий по повышению эффективности использования ресурсов предприятия.

Основанием нормативного метода учета являются нормативные калькуляции, т.е. калькуляции изделий, исчисленные по действующим на начало отчетного периода нормам. Себестоимость продукции, определенная на основе нормативных калькуляций называется нормативной.

При нормативном методе учета отдельно выявляются:

•затраты по действующим нормам;

•отклонения от действующих норм (экономия или перерасход).

Действующими нормами называются такие нормы, по которым в данное время осуществляется отпуск материалов на рабочие места и производится оплата рабочим за выполненную работу.

Отклонениями от норм по расходу материалов называют отступления от норм при расходовании материалов в производстве. Дополнительный отпуск материалов обычно осуществляется по специальным требованиям с сигнальной красной диагональной полосой.

Отклонениями от норм по заработной плате являются выплаты за работы, не предусмотренные технологическим процессом, а также всякого рода доплаты вследствие несоответствия инструментов, обработки сырья пониженного качества, несоответствия оборудования, несоответствия разряда работы разряду рабочего и др. Такого рода отклонения оформляются обычно доплатными листками по заработной плате.

В связи с тем что действующие нормы изменяются по мере освоения производства и улучшения использования материальных и трудовых ресурсов, на предприятиях ведется регистрация и учет изменений норм. Это обеспечивает тождество действующих норм в технической и нормативной документации, а также контроль за выполнением плана мероприятий по повышению научно-технического уровня продукции и их влиянием на снижение ее себестоимости.

Таким образом, сводный учет затрат на производство ведется, как правило, по группам однородных изделий и по статьям калькуляции с подразделением на:

•расходы по нормам;

•отклонения от норм;

•изменения норм.

При изменении норм на первое число каждого месяца производится пересчет затрат в незавершенном производстве по новым нормам, установленным на начало месяца. При снижении норм затраты в незавершенном производстве по нормам уменьшаются и сумма уменьшения этих затрат отражается как появившиеся затраты по изменениям норм.

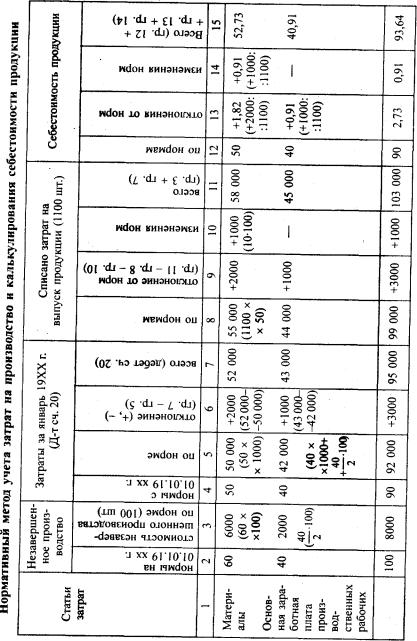

Рассмотрим пример учета затрат по нормативному методу.

Пример. В производстве находятся изделия, нормы расхода ресурсов по которым следующие:

• материалы — 60 руб./шт.;

•основная заработная плата производственных рабочих — 40 руб./шт.

Итого прямых затрат — 100 руб./шт.

Пусть по состоянию на 01.01.xx г. в незавершенном производстве числится 100 изделий. Стоимость незавершенного производства составляет:

• материалы — 60 руб./шт. • 100 = 6000 руб.

• основная заработная плата

167

производственных рабочих — 40/2 руб./шт. • 100 = 2000 руб.

Итого |

8000 руб. |

С 01.01.xx г. в результате внедрения мероприятий по совершенствованию техпроцесса уменьшилась норма расхода материала на 10 руб./шт. и составила 50 руб./шт. Таким образом, нормативная себестоимость изделий составила 7000 руб.

В январе 19хх г. запущено в производство еще 1000 изделий. За январь 19хх г. по дебету счета 20 "Основное производство" были отражены следующие затраты:

материалы — 52 000 руб.; основная заработная плата производственных рабочих — 43 000 руб.

За январь 19хх г. было выпущено 1100 изделий, остатков незавершенного производства на 01.02.19xx г. не осталось.

Ниже приведен расчет себестоимости продукции, выпущенной из производства, на основе данных приведенного примера.

9.4.РАСХОДЫ ОРГАНИЗАЦИИ В СООТВЕТСТВИИ СО СТАНДАРТОМ БУХГАЛТЕРСКОГО УЧЕТА

Всоответствии с Положением по бухгалтерскому учету "Расходы организации" (ПБУ 10/99 введено в действие с 01.01.2000 г.) расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации за

168

исключением вкладов по решению участников (собственников общества). Не признаются расходами организации выбытие активов

•в связи с приобретением (созданием) внеоборотных активов;

•в связи с вложением в уставные капиталы других организаций, с приобретением акций и иных ценных бумаг не с целью перепродажи;

•в связи с перечислением средств на благотворительную деятельность, на спортивные мероприятия, отдых, развлечения и т. п.

•по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т. п.

•в порядке предварительной оплаты, авансов, задатка;

•в погашение кредита, займа, полученных организацией. В зависимости от характера, условий осуществления и направлений деятельности расходы организации подразделяются на:

•расходы по обычным видам деятельности;

•операционные расходы;

•внереализационные расходы;

•чрезвычайные расходы.

Состав расходов организации представлен ниже. Расходы (Р) принимаются к учету исходя из допущения временной определенности фактов хозяйственной деятельности:

Р = КЗ и (или) Р = КЗ + Д

где КЗ — кредиторская задолженность; Д — оплата в денежной и иной форме.

Величина кредиторской задолженности и (или) оплаты определяется исходя:

•из цены и условий договора;

•из цены, по которой в сравнимых обстоятельствах организация обычно определяет расходы в отношении аналогичных материально-производственных запасов и иных ценностей, работ, услуг, при отсутствии цены в договоре и невозможности ее установления по условиям договора.

* Если предметом деятельности организации является сдача активов в аренду, участие в уставных капиталах других

169

организаций.

** Если сдача активов в аренду, участие в уставных капиталах других организаций не является предметом деятельности организации.

Если оплата приобретаемых ценностей, работ, услуг осуществляется на условиях коммерческого кредита, то расходы принимаются к учету в полной сумме кредиторской задолженности (Р = КЗ).

Если оплата осуществляется неденежными средствами, то: Р = Стмц ,

где Стмц — стоимость товаров (ценностей), передаваемых в обмен по цене, по которой в сравнимых обстоятельствах организация определяет стоимость аналогичных товаров (ценностей).

При невозможности установления стоимости товаров (ценностей), передаваемых организацией, величина расходов определяется стоимостью продукции (товаров), полученных организацией, исходя из цены, по которой в сравнимых обстоятельствах приобретается аналогичная продукция (товары).

Если по договору предоставляются скидки (накидки), то расходы отражаются с учетом всех предоставленных организации скидок (накидок).

Если оплата производится в рублях в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах), то расходы определяются с учетом (увеличиваются или уменьшаются) суммовой разницы.

Расходы по обычным видам деятельности формируют:

•расходы, связанные с приобретением материально-производственных запасов (дебет счетов 10, 12, 44, кредит сч. 60);

•расходы, возникающие в процессе производства и обращения (дебет счетов 20, 43, 44, кредит счетов 70, 69 и др.).

Расходы по обычным видам деятельности группируются по элементам:

•материальные затраты;

•затраты на оплату труда;

•отчисления на социальные нужды;

•амортизация;

•прочие затраты.

Для целей управления организуется учет расходов по статьям затрат. Перечень статей затрат устанавливается организацией самостоятельно.

Величина прочих расходов определяется следующим образом:

•расходы при сдачи объектов в аренду, предоставлении прав на нематериальные активы, участии в уставных капиталах других организаций (когда это не является предметом деятельности организации), уплате процентов за кредиты и займы, расходы, связанные с услугами кредитных организаций, — в сумме, равной величине оплаты в денежной и иной форме или величине кредиторской задолженности;

•штрафы, пени, неустойки за нарушения условий договоров, возмещения причиненных организацией убытков в суммах, присужденных судом или признанных организацией;

•дебиторская задолженность, по которой истек срок исковой давности, в сумме, в которой она была отражена в бухгалтерском учете организации;

•суммы уценки активов в соответствии с правилами, установленными для проведения переоценки активов.

Прочие расходы зачисляются на счет "Прибыли и убытки" организации, кроме случаев, когда законодательством или правилами бухгалтерского учета установлен иной порядок.

Расходы признаются в учете при наличии следующих условий:

•расход производится в соответствии с конкретным договором, требованием законов, обычаями делового оборота;

•сумма расхода может быть определена;

170