обязана, сдать неиспользованные инвалюту и дорожные чеки в банк и представить ему отчет о командировке.

Пример. Организацией были приобретены дорожные чеки на сумму 1 000 долл. США (курс ЦБ РФ — 15 руб. за 1 долл.) и выданы работнику в этот же день на командировку в США на 10 дней (цифры условные):

Д-т сч. 56 "Денежные документы" 1000 долл. / 15 000 руб. К-т сч. 52 "Валютный счет" 1000 долл. / 15 000 руб.;

Д-т сч. 71 "Расчеты с подотчетными лицами" 1000 долл. / 15 000 руб. К-т сч. 56 "Денежные документы" 1000 долл. / 15 000 руб.

После возвращения из командировки работник отчитался на сумму 1200 долл. США (курс ЦБ РФ на дату утверждения отчета — 20 руб. за 1 долл.):

Д-т сч. 26 "Общехозяйственные расходы" 1200 долл. / 24 000 руб. К-т сч. 71 "Расчеты с подотчетными лицами" 1200 долл. / 24 000 руб.

Перерасход возвращен работнику в рублях по курсу ЦБ РФ на дату утверждения отчета (200долл. • 20 руб.= 4 000 руб.):

Д-т сч. 71 "Расчеты с подотчетными лицами" 4 000 руб. К-т сч. 50 "Касса" 4 000 руб.

Курсовая разница по счету 71 списывается на счет 80 или 83, субсчет 4, в соответствии с учетной политикой: Д-т сч. 71 "Расчеты с подотчетными лицами" 5 000 руб.

К-т сч. 80 "Прибыли и убытки" (83) 5 000 руб.

12.5. УЧЕТ ИМПОРТНЫХ ОПЕРАЦИЙ

ПОРЯДОК ОФОРМЛЕНИЯ ИМПОРТНЫХ СДЕЛОК

Импортные поставки материальных ценностей оформляются контрактом, в котором оговариваются: вид поставляемого товара; его цена; сумма контракта; вид и сроки поставки; условия платежа и форма расчетов; гарантии продавца; штрафные санкции при нарушении условий контракта; порядок возмещения убытков; страхование; форс-мажор; порядок разрешения споров.

Импортная стоимость товара, указываемая в счете-фактуре иностранного поставщика, определяется условиями поставки по контракту.

Основными условиями импортных поставок железнодорожным транспортом являются: франко-завод (франко-склад) продавца; франко-склад покупателя; франко-вагон станция отправления поставщика; франко-вагон пограничная станция страны продавца; франко-вагон станция-назначения покупателя.

Условия импортных поставок формируются на основе международных торговых условий "Инкотермс", установленных Международной торговой палатой.

Эти условия сгруппированы в четыре базисные категории:

группа Е включает условия EXW, согласно которым покупатель получает готовый к отправке товар на складе (заводе продавца);

группа F содержит условия, согласно которым продавец обязан доставить товар до транспортных средств, указанных покупателем (FCA, FAS, FOB);

группа С содержит условия, согласно которым продавец должен заключить договор перевозки, однако не несет риска потери или повреждения товаров и дополнительных расходов после отгрузки или отправки товаров (CFR, CIF, СРТ, CIP);

группа D содержит условия, согласно которым продавец несет все риски и затраты, связанные с доставкой груза в пункт назначения (DAF, DES, DEQ, DDU, DDP).

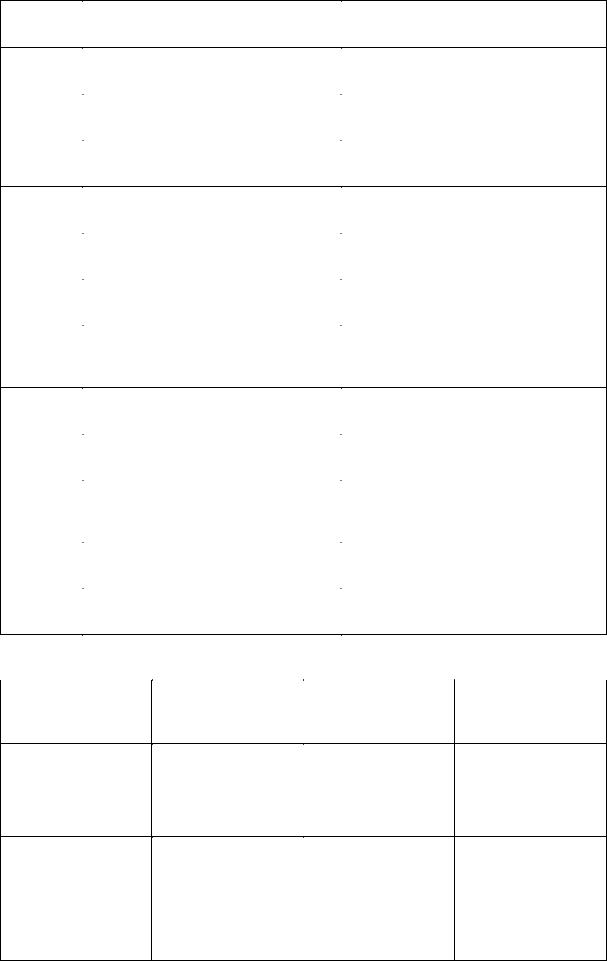

В соответствии с этими условиями четко определяется, кто организует и оплачивает перевозку товара от продавца к покупателю, несет риск при осуществлении этих функций и при гибели и порче товара. Наибольшее распространение в перевозках морским и внутренним водным транспортом в настоящее время получили условия, приведенные в таблице на с. 403.

Условия поставки "Инкотермс"

Группа |

Обозначение условия |

|

в переводе |

||

в терминах "Инкотермс" |

258

Е |

EXW — Ex Works (... named |

Франко-завод (... в обусловленном пункте) |

|

place) |

|

|

|

|

F |

FCA — Free Carrier (... named |

Свободно у перевозчика (... в |

|

place) |

обусловленном пункте) |

|

FAS — Free Alongside Ship |

Свободно вдоль борта судна |

|

(... named port of shipment) |

(... в указанном порту отгрузки) |

|

FOB — Free or Board |

Свободно на борту (... в указанном порту |

|

(... named port of shipment) |

отгрузки) |

|

|

|

С |

CFR — Cost and Freight |

Стоимость и фрахт (... в поименованном |

|

(... named port of destination) |

порту назначения) |

|

GIF — Cost, Insurance and Freight (... named \ |

Цена, страхование и фрахт |

|

port of destination) |

(... до указанного порта назначения) |

|

CPT — Carriage Paid to |

Перевозка оплачена до ... |

|

(... named place of destination) |

(указанного места назначения) |

|

CIP — Carriage and Insurance |

Перевозка и страхование оплачены до (... |

|

Paid to (... named place of |

указанного места назначения) |

|

Destination) |

|

|

|

|

D |

DAF — Delivered at Frontier |

Доставлено до границы |

|

(... named place) |

(... поименованный пункт) |

|

DES — Delivered ex Ship |

Доставлено с судна (... в указанном порту |

|

(... named port of destination) |

назначения) |

|

DEQ — Delivered ex Quay |

Доставлено до причала |

|

(Duty Paid) (... named port of |

(включая оплату пошлины) |

|

destination) |

(... указанного порта назначения) |

|

DDL) — Delivered Duty |

Доставлено, пошлины не оплачены (... в |

|

Unpaid (... named place of destination) |

указанном месте назначения) |

|

DDP — Delivered Duty Paid |

Доставлено, включая оплату |

|

(... named place of destination) |

пошлины (... в указанном месте назначения) |

|

|

|

Характеристика некоторых условий поставок "Инкотермс"

|

|

|

Момент перехода |

Наименование условий |

Обязанности |

Обязанности |

риска, порчи и |

|

Продавца |

покупателя |

гибели товара на |

|

|

|

покупателя |

ФАС |

Поставка товара на |

Фрахтование судна и |

Расположение |

(франко вдоль борта |

пристань, расположение |

оплата фрахта; полу- |

товаров вдоль |

судна) |

его вдоль борта |

чение экспортных |

борта судна на |

|

судна; получение доку- |

лицензий и оплата |

причале или в |

|

ментов от экспедитора |

экспортных пошлин |

лихтере |

|

|

|

|

ФОБ |

Поставка товара на |

Фрахтование судна и |

Пересечение |

(франко-борт судна) |

борт судна; предостав- |

оплата фрахта; пре- |

товаром борта |

|

ление лицензии на эк- |

доставление судна в |

судна в порту |

|

спорт и оплата всех |

установленный срок; |

отправления |

|

расходов по погрузке |

оплата расходов по |

|

|

товара на борт судна |

разгрузке товара в |

|

|

|

порту назначения |

|

|

|

|

|

259

КАФ |

Организация перевозки и |

Получение счета от |

Пересечение |

(стоимость и фрахт) |

оплата ее до места |

покупателя и коно- |

товаром борта |

|

назначения; поставка |

самента; оплата расходов |

судна в порту |

|

товара на борт судна; |

по разгрузке |

отгрузки |

|

получение экспортных |

(определяется в до- |

|

|

лицензий и оплата |

говоре) |

|

|

экспортных пошлин; |

|

|

|

передача покупателю |

|

|

|

счета и коносамента; |

|

|

|

оплата расходов |

|

|

|

по отгрузке товара на |

|

|

|

судно и по разгрузке |

|

|

|

|

|

|

СИФ |

Организация транспорта; |

Принятие счета, ко- |

Пересечение |

(стоимость товара, |

оплата фрахта до порта |

носамента и страхового |

товаром борта |

страхование и фрахт) |

назначения; погрузка |

полиса, принятие товара |

судна в порту |

|

товара на борт судна; |

|

отгрузки |

|

получение экспортных |

|

|

|

лицензий и оплата |

|

|

|

экспортных пошлин; |

|

|

|

страхование товара на |

|

|

|

время перевозки и |

|

|

|

оплата страховых |

|

|

|

премий, передача по- |

|

|

|

купателю счета, коно- |

|

|

|

самента и страхового |

|

|

|

полиса; оплата расходов |

|

|

|

по погрузке и разгрузке |

|

|

|

товара |

|

|

|

|

|

|

Основными формами расчетов, применяемыми по импорту, являются: предоплата; инкассо; расчеты через аккредитивы; открытый счет.

Всоответствии с законодательством РФ осуществляется валютный контроль за обоснованностью платежей в иностранной валюте за импортируемые товары.

Импортер обязан ввезти оплаченный импортный товар в Российскую Федерацию в сроки, установленные контрактом, но не позднее 90 календарных дней с даты перевода средств. В случае непоставки оплаченного товара импортер обязан обеспечить возврат переведенных за границу средств. За невыполнение указанных требований импортер несет финансовую ответственность перед государством в размере всей суммы произведенной оплаты. Превышение 90 дней в завозе товара или возврате средств допускается в соответствии с порядком, определенным Правительством РФ по согласованию с ЦБ РФ.

Оплата импортируемого товара по контракту импортера может осуществляться только со счета импортера в банке импортера и только банком импортера и/или банком-корреспондентом, действующим по его поручению. Банк, не являющийся банком импортера, при выдаче кредитов в иностранной валюте импортеру для оплаты товаров по контракту обязан перечислять средства по кредиту на текущий валютный счет импортера в банке импортера. Оплата импортируемого товара иным банком, чем банк импортера или банк — его корреспондент, действующий по поручению последнего, или со счета третьего лица, не являющегося импортером, допускается только при наличии у импортера разрешения (лицензии) ЦБ РФ на осуществление такой операции.

За выполнение функций агента валютного контроля по импортным контрактам банк импортера вправе взимать плату с импортера в размере, не превышающем 0,15% суммы контракта.

Вданную сумму не входят вознаграждение банка импортера за выдачу гарантии валютного контроля и иные платежи по договорным отношениям между банком импортера и импортером, возникающим в связи с выдачей указанной гарантии.

Плата за выполнение функций агента валютного контроля взимается банком импортера с текущего валютного счета импортера не ранее осуществления первого платежа в иностранной валюте за импортируемые по данному контракту товары. По каждому контракту импортер оформляет паспорт импортной сделки в двух экземплярах. Вместе с копией контракта паспорт

260

импортной сделки представляется в банк импортера. Банк проверяет представленные документы и подписывает оба экземпляра паспорта импортной сделки, первый из которых возвращается импортеру, а второй остается в банке. С подписанием паспорта импортной сделки банк импортера принимает данный контракт на расчетное обслуживание и контролирует обоснованность платежей в иностранной валюте за импортируемые по этому контракту товары.

Для таможенного оформления товаров, ввозимых на территорию Российской Федерации, организация представляет в таможенный орган одновременно с грузовой таможенной декларацией ксерокопию паспорта импортной сделки, заверенную банком. В таможенном, органе проверяются представленные документы и при отсутствии расхождений между ними и выполнении организацией требований таможенного законодательства должностное лицо, осуществляющее таможенное оформление импортных товаров, подписывает копию паспорта импортной сделки и ксерокопию грузовой таможенной декларации, скрепляя их своей личной номерной печатью. Подписанные документы остаются в делах таможни. Подписанный и заверенный экземпляр грузовой таможенной декларации в течение месяца с даты завершения таможенного оформления импортируемого товара передается импортером в банк для подтверждения ввоза товара на территорию Российской Федерации.

В соответствии с контрактом оплата импортных товаров может быть произведена:

•после завершения таможенного оформления;

•после отгрузки товара в адрес покупателя, но до завершения таможенного оформления;

•до отгрузки товара в адрес покупателя (предоплата).

При условии оплаты импортного товара после завершения таможенного оформления банк при наличии соответствия данных паспорта импортной сделки, грузовой таможенной декларации и платежных инструкций импортера производит оплату.

При условии оплаты импортного товара после отгрузки до завершения таможенного оформления банк до осуществления платежа за импортируемые товары должен получить от импортера комплект следующих коммерческих документов:

а) оригинал коммерческого счета-фактуры, содержащего наименование и адреса продавцанерезидента и импортера, дату и номер контракта, краткое описание проданного товара, базис поставки, общую сумму, подлежащую оплате импортером за отгруженные товары;

б) транспортный документ (океанский коносамент; коносамент, покрывающий перевозку морем; коносамент (документ) на смешанные перевозки; коносамент, покрывающий перевозку от порта до порта; авианакладная; смешанный грузовой коносамент FIATA; почтовая квитанция и курьерская расписка; погрузочный ордер; накладная на наземную перевозку груза; другие транспортные документы, принятые в международной практике).

Банк импортера проверяет соответствие данных паспорта импортной сделки сведениям счета-фактуры и транспортного документа. При отсутствии расхождений банк проводит оплату импортируемого товара.

При использовании аккредитивной формы расчетов сохраняются указанные выше требования.

Оплата импортером импортируемых товаров до их отгрузки в адрес получателя в Российской Федерации возможна в одном из следующих случаев:

а) при выдаче банком импортера гарантии валютного контроля; б) при непревышении суммы предоплаты предельной суммы, разрешенной ЦБ РФ к

переводу без гарантии валютного контроля в течение одной рабочей недели.

В зависимости от состояния платежного баланса Российской Федерации и складывающейся практики внешнеторговых расчетов резидентов Российской Федерации ЦБ РФ может пересматривать максимально допустимый размер предоплаты, разрешенный к переводу без гарантии валютного контроля со стороны банка импортера;

в) при наличии разрешения ЦБ РФ.

ЦБ РФ выдает разрешение на оплату товаров импортерами до их отгрузки в Российскую Федерацию только в исключительных случаях при импортных закупках, осуществляемых по решению Правительства РФ, при невозможности осуществить закупку необходимых товаров без предоплаты и, как правило, при поручительстве Правительства РФ, в соответствии с которым Правительство РФ берет на себя ответственность за надлежащее исполнение сделки.

Между банками импортеров и Государственным таможенным комитетом РФ производится

261