организаций с ними заключаются: договор о выполнении НИОКР или договор о создании (передаче) научно-технической продукции (НТП).

Вданных договорах оговариваются отношения между исполнителем договора и заказчиком. Созданный нематериальный актив в данном случае является собственностью заказчика, который регистрируется собственником в Роспатенте и на него должен быть получен патент (по изобретениям, промышленным образцам, полезным моделям, селекционным достижениям) или свидетельство (на товарный знак и знак обслуживания).

На основании лицензионных договоров у организаций возникают права на использование нематериальных объектов, созданных и зарегистрированных другими лицами. По лицензионному договору обладатель патента или свидетельства обязан предоставить право другому лицу на использование нематериального актива в течение определенного срока на оговоренных в договоре условиях, а приобретатель обязан уплачивать платежи по данному договору. Лицензионные договоры должны быть зарегистрированы по правилам, установленным Роспатентом.

По лицензии на право пользования можно получить право пользования природными ресурсами (недрами, земельными участками, находящимися в государственной или муниципальной собственности).

По договору о передаче ноу-хау передается не право его использования, а само ноу-хау. Под ноу-хау понимается коммерческая информация, к которой нет свободного доступа и которая имеет определенную ценность. Договор о передаче ноу-хау не подлежит регистрации.

Всоответствии с учредительными документами нематериальными активами могут быть признаны расходы по созданию организации (организационные расходы), внесенные как вклады в уставной капитал организации.

По договорам купли-продажи в состав нематериальных активов включаются:

• деловая репутация организации;

• жилые квартиры.

Нематериальные активы оцениваются по первоначальной и остаточной стоимости. Первоначальная стоимость определяется по-разному для нематериальных активов,

поступивших из разных источников. Для нематериальных активов, полученных от учредителей в качестве вклада в уставный капитал, первоначальная их стоимость определяется по договоренности сторон. Для приобретенных за плату у других организаций и лиц нематериальных активов первоначальная стоимость равна сумме фактически произведенных расходов на их покупку. Первоначальная стоимость нематериальных активов, созданных самой организацией, определяется по стоимости их изготовления. Для нематериальных активов, полученных безвозмездно от других организаций и лиц, первоначальная стоимость представляет собой рыночную их стоимость на дату оприходования.

Остаточная стоимость — разница между первоначальной стоимостью и суммой амортизации нематериальных активов. По остаточной стоимости нематериальные активы отражаются в балансе.

6.2. СИНТЕТИЧЕСКИЙ УЧЕТ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

Жизненный цикл нематериальных активов содержит следующие этапы: поступление — участие в производственном процессе — выбытие.

Учет нематериальных активов ведется по их видам и отдельным объектам на основе документов, аналогичных документам по основным средствам (акт приемки нематериальных активов, акт передачи и т. п.). Основанием для составления акта приемки являются такие документы, как описание ноу-хау, документы, подтверждающие права на природные ресурсы, патенты, лицензии и т. п.

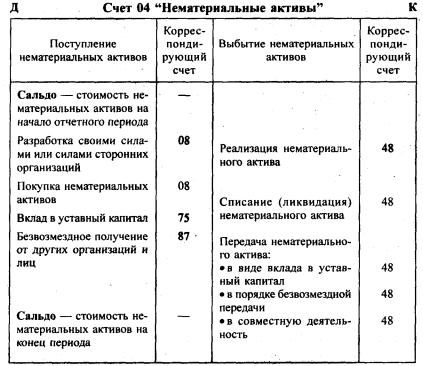

Аналитический учет нематериальных активов ведется в инвентарной карточке НМА-1. Синтетический учет нематериальных активов ведется на активном счете 04

"Нематериальные активы" по первоначальной и (или) остаточной стоимости:

97

УЧЕТ ПОСТУПЛЕНИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ И ИХ НАЛОГООБЛОЖЕНИЯ

Поступление нематериальных активов может осуществляться в виде вклада в уставный капитал, безвозмездного получения, приобретения и разработки своими силами.

При вкладе нематериальных активов в уставный капитал их стоимость определяется по согласованной оценке учредителей и отражается бухгалтерской записью:

Д-т сч. 04 "Нематериальные активы" К-т сч. 75 "Расчеты с учредителями".

В соответствии с законом об акционерных обществах, если стоимость вносимого в уставный капитал нематериального актива больше 200 ММОТ, то требуется его оценка независимым оценщиком.

Организационные расходы включаются в состав нематериальных активов только в том случае, если они вносятся как вклад в уставный капитал.

Безвозмездно полученные нематериальные активы относятся на добавочный капитал организации и оформляются бухгалтерской записью:

Д-т сч. 04 "Нематериальные активы"

К-т сч. 87, субсчет 3 "Безвозмездно полученные ценности".

Стоимость получаемых нематериальных активов оценивается по рыночной цене и не должна быть ниже их остаточной стоимости, числящейся у передающей стороны. Для целей налогообложения стоимость безвозмездно полученных нематериальных активов включается в состав налогооблагаемой прибыли.

Учет приобретаемых нематериальных активов ведется по первоначальной стоимости, которая включает в себя цену приобретения и затраты, сопровождающие процесс приобретения (оплата посреднических услуг, экспертиз и т. д.) и приведение в состояние готовности этих объектов.

Затраты на приобретение нематериальных активов представляют собой долгосрочные инвестиции, поэтому отражаются бухгалтерской записью:

Д-т сч. 08, субсчет 6 "Приобретение нематериальных активов" К-т сч. 60 "Расчеты с поставщиками и подрядчиками".

Налог на добавленную стоимость, уплаченный при покупке облагаемых налогом нематериальных активов, относится на счет 19-2 и оформляется бухгалтерской записью:

Д-т сч. 19, субсчет 2 "НДС по приобретенным нематериальным активам"

98