по которым срок погашения (выкупа) не установлен (например, акции) относятся к долгосрочным или краткосрочным в зависимости от намерения получать доходы по ним более или менее одного года.

Финансовые вложения принимаются к учету в сумме фактических затрат для инвестора. Для синтетического учета финансовых вложений используются активные счета 06

"Долгосрочные финансовые вложения" и 58 "Краткосрочные финансовые вложения".

К счету 06 могут быть открыты субсчета: 06-1 "Паи и акции", 06-2 "Облигации", 06-3 "Предоставленные займы"; к счету 58 открываются субсчета: 58-1 "Облигации и другие ценные бумаги", 58-3 "Предоставленные займы".

УЧЕТ ВЛОЖЕНИЙ В УСТАВНЫЕ КАПИТАЛЫ ДРУГИХ ОРГАНИЗАЦИЙ

Вклады в уставные капиталы других организаций могут производиться на территории страны и за рубежом как денежными средствами, так и имуществом предприятия (основными средствами, нематериальными и прочими активами). Внесенные вклады отражаются в учете по дебету счет 06 "Долгосрочные финансовые вложения" в корреспонденции с кредитом счетов, на которых учитывались ценности, переданные в счет этих вложений. Если внесены денежные средства в уставный капитал другой организации, то кредитуются расчетный и валютный счета. В случае взноса в уставный капитал материальных и иных ценностей (кроме денежных средств) кредитуются счета реализации (46, 47, 48). Это связано с принятым порядком отражения операций по выбытию готовой продукции, основных средств, нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов через указанные счета реализации.

Объекты основных средств, нематериальных активов, материалы, МБП, товары, внесенные в уставный капитал другой организации, оцениваются по согласованной учредителями стоимости.

Приведем основные операции по счету 06 в этом случае.

Д |

Счет 06 "Долгосрочные финансовые вложения" (паи) |

К |

|||

|

|

|

|

|

|

|

Увеличение вложений в |

Корреспондирую- |

Уменьшение вложений в |

Корреспондирую- |

|

|

уставные капиталы других |

щие счета |

уставные капиталы других |

|

щий счет |

|

организаций |

|

организаций |

|

|

|

|

|

|

|

|

Сальдо — остаток вложений |

— |

|

|

|

|

в уставные капиталы других |

|

|

|

|

|

организаций на начало |

|

|

|

|

|

периода |

|

|

|

|

|

При взносе в счет вклада |

51, 52 |

При возврате вклада другими |

|

|

|

денежных средств с рас- |

|

организациями: |

|

|

|

четного, валютного счетов |

|

• денежными средствами |

|

51, 52 |

|

|

|

|

• имуществом |

|

01, 10, 12, |

При взносе в счет вклада: |

|

|

|

41 |

|

|

|

|

|

||

• готовой продукции |

46 |

|

|

|

|

• основных средств |

47 |

|

|

|

|

• нематериальных активов, |

48 |

|

|

|

|

материалов, МБП |

|

|

|

|

|

Сальдо — остаток вложений |

— |

|

|

|

|

в уставные капиталы других |

|

|

|

|

|

организаций на конец периода |

|

|

|

|

|

|

|

|

|

|

|

Аналитический учет вложений в уставный капитал других организаций ведется по каждой из них на территории страны и за рубежом, учредителем (участником) которого является данная организация.

УЧЕТ ВЛОЖЕНИЙ В ЦЕННЫЕ БУМАГИ

Ценной бумагой является документ, удостоверяющий имущественные права. К ценным

60

бумагам относятся: государственная облигация, облигация, вексель, чек, депозитный и сберегательный сертификаты, акция и другие документы.

Облигация закрепляет право ее держателя на получение от лица, выпустившего облигацию, в предусмотренный ею срок номинальной стоимости и фиксированного в ней процента от этой стоимости.

Вексель удостоверяет обязательство векселедателя выплатить по наступлении предусмотренного векселем срока полученные взаймы денежные суммы.

Акция закрепляет право ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации.

Основные операции с финансовыми вложениями в ценные бумаги, осуществляемые организацией:

•приобретение ценных бумаг;

•амортизация разности между покупной и номинальной стоимостью (по долговым ценным бумагам);

•продажа ценных бумаг;

•погашение (по облигациям);

•начисление дохода по ценным бумагам.

Приведем основные операции по счетам 06 и 58 в данном случае.

61

|

Счет 06 "Долгосрочные финансовые вложения" |

|

|

|||

Д |

Счет 58 "Краткосрочные финансовые вложения" |

|

К |

|||

|

|

|

|

|

|

|

Поступление |

|

Корреспондирую- |

Выбытие |

Корреспондирую- |

|

|

ценных бумаг |

|

щий счет |

ценных бумаг |

|

щий счет |

|

Сальдо — стоимость ценных |

— |

|

|

|

|

|

бумаг на начало периода |

|

|

|

|

|

|

Приобретение ценных |

|

08 |

Начисление месячного |

|

76 |

|

бумаг |

|

|

Дохода по государственным |

|

|

|

|

|

|

ценным бумагам, |

|

|

|

Начисление месячного |

|

80 |

Приобретенным по ценам |

|

|

|

дохода по государственным |

|

выше их номинальной |

|

|

|

|

ценным бумагам, |

|

|

стоимости |

|

|

|

приобретенным по ценам |

|

|

|

|

|

|

ниже номинальной стоимости |

|

|

|

|

|

|

|

|

|

Погашение и реализация |

|

48 |

|

Сальдо — стоимость |

|

— |

Ценных бумаг |

|

|

|

|

|

|

|

|

||

ценных бумаг на конец |

|

|

|

|

|

|

периода |

|

|

|

|

|

|

Аналитический учет ценных бумаг ведется по их видам и срокам инвестирования.

Учет фактических затрат на приобретение ценных бумаг ведется на счете 08 "Капитальные вложения", субсчет "Вложения в ценные бумаги". На нем учитываются суммы, уплачиваемые в соответствии с договором продавцу, специализированным организациям и лицам за информационные, консультационные услуги по приобретению ценных бумаг; вознаграждения посредническим организациям, с участием которых приобретены ценные бумаги; уплаченные проценты по заемным средствам, используемым на приобретение ценных бумаг до принятия их на бухгалтерский учет и другие расходы, связанные с приобретением ценных бумаг. Приобретенные ценные бумаги приходуются на счета 06 или 58 со счета 08 в общей сумме фактических затрат.

Пример. Приобретены 100 акций у АО "Союз-банк" по цене 20 руб. за акцию (номинал — 10 руб.). Посредником в сделке выступила брокерская фирма "ИНЕС". Комиссионное вознаграждение — 2% суммы сделки.

АО "Союз-банк" уплачена стоимость акций в размере 2000 руб., брокерской фирме уплачено комиссионное вознаграждение в размере 40 руб. (2000 х 2/100), в том числе НДС — 6,67 руб. При этом оформляются бухгалтерские записи:

Д-т сч. 08 |

"Капитальные вложения" |

2040 руб. |

(цена + комиссионное вознаграждение) |

|

|

К-т сч. 51 |

"Расчетный счет" (общая сумма) |

2040 руб.; |

Д-т сч. 06 |

"Долгосрочные финансовые вложения" 2040 руб. |

|

К-т сч. 08 |

"Капитальные вложения" |

2040 руб. |

При приобретении облигаций по стоимости, включающей часть процента (дохода), начисленного продавцом с момента его последней выплаты, делаются следующие записи.

Пример. Приобретены 100 долгосрочных облигаций АО "ТТТ", номинальная стоимость облигаций — 10 руб., покупная — 15 руб.; проценты, начисленные продавцом с момента их последней выплаты, — 5 руб. на облигацию:

Д-т сч. 08 "Капитальные вложения" 1500 руб. |

|

|

|

(покупная цена) |

|

|

|

Д-т сч. 76 |

"Расчеты с разными дебиторами и кредиторами", субсчет "Процент по облигациям |

||

оплаченный" (начисленный продавцом процент) 500 руб. |

|||

К-т сч. 51 |

"Расчетный счет" — 200 руб. |

|

|

(общая стоимость облигаций); |

|

|

|

Д-т сч. 06 |

"Долгосрочные финансовые вложения" 1500 |

руб. |

|

К-т сч. 08 |

"Капитальные вложения" |

1500 |

руб. |

По государственным ценным бумагам, имеющим срок погашения, производится амортизация разницы между номинальной и покупной стоимостью, списывается она в течение

62

срока действия ценной бумаги равномерно на счет 80 "Прибыли и убытки".

Таким образом, к моменту погашения государственная ценная бумага имеет балансовую стоимость, равную ее номинальной стоимости. Ниже приведены примеры записи операций на счетах для случаев, когда номинальная цена ценной бумаги выше покупной (пример 1) и покупная цена выше номинальной (пример 2).

Пример 1. Куплены государственные долгосрочные облигации на срок 10 лет, из расчета дохода — 10 % годовых, номинальная стоимость — 100 руб., покупная цена — 80 руб.

Ежегодная сумма дохода — 10 руб. (100•0,1). Разница между номинальной стоимостью и покупной ценой: 100 - 80 = 20 руб.

В расчете на год разница составляет: 20 : 10=2 руб. Покупка облигаций оформляется бухгалтерскими записями: Д-т сч. 08 "Капитальные вложения" 80 руб.

К-т сч. 51 |

"Расчетный счет" |

80 руб.; |

|

Д-т сч. 06 |

"Долгосрочные финансовые вложения" |

80 руб. |

|

К-т сч. 08 |

"Капитальные вложения" |

|

80 руб. |

Ежегодно начисляется доход предприятия по облигациям: |

|||

Д-т сч. 76 |

"Расчеты с разными дебиторами и кредиторами" 10 руб. |

||

Д-т сч. 06-2 "Облигации" 2 руб. |

|

|

|

(годовая сумма разницы между номинальной и покупной ценой) К-т сч. 80 "Прибыли и убытки" 12 руб. (10+2)

Получен доход организацией от облигаций на расчетный счет: Д-т сч. 76 "Расчеты с разными дебиторами и кредиторами" 10 руб. К-т сч. 51 "Расчетный счет" 10 руб.

Начисление дохода производится в течение всего срока действия облигаций (10 лет). Через 10 лет по дебету счета 06-2 накопится разница между номинальной и покупной ценой (20 руб.), и к моменту погашения облигации их оценка будет равна номинальной цене (80 + 20 = 100 руб.).

Пример 2. Приобретены государственные облигации на срок 10 лет, доход — 10 % годовых, номинальная стоимость — 80 руб., покупная цена — 100 руб.:

Д-т сч. 08 "Капитальные вложения" 100 руб. К-т сч. 51 "Расчетный счет" 100 руб.

Д-т сч. 06 "Долгосрочные финансовые вложения" 100 руб. К-т сч. 08 "Капитальные вложения" 100 руб.

Начислен ежегодный доход:

Д-т сч. 76 "Расчеты с разными дебиторами и кредиторами" 8 руб. К-т сч. 06-2 "Облигации" [(100 - 80) : 10] 2 руб.

К-т сч. 80 "Прибыли и убытки" [(8 - 2)] 6 руб. Получен доход на расчетный счет:

Д-т сч. 51 "Расчетный счет" 8 руб.

К-т сч. 76 "Расчеты с разными дебиторами и кредиторами" 8 руб.

Начисление дохода производится в течение всего срока действия облигации. Таким образом, через 10 лет по кредиту счета 06-2 накопится разница между номинальной и покупной ценой; оценка облигации составит номинальную цену (80 руб.).

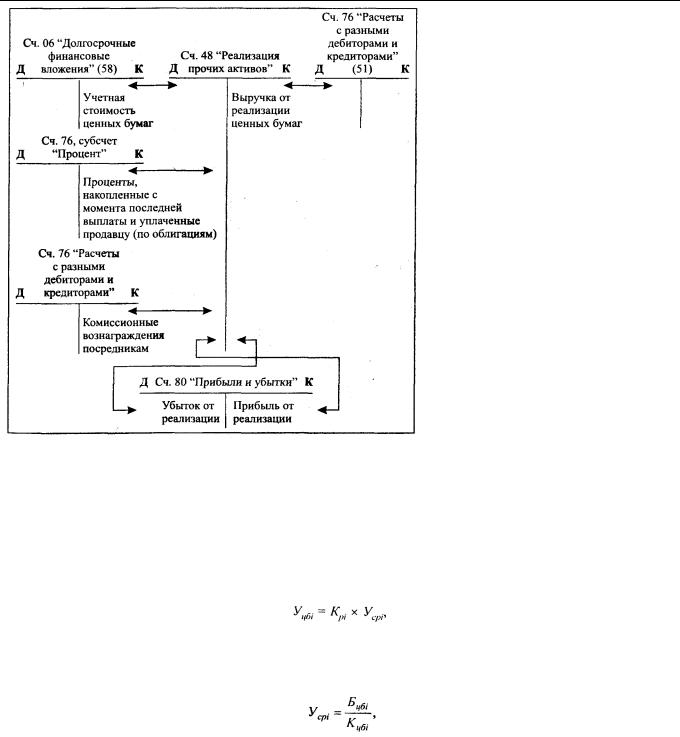

Операции по продаже ценных бумаг отражаются в бухгалтерском учете на счете 48 "Реализация прочих активов". Определение результата от реализации ценных бумаг осуществляется по следующей модели:

(+) Выручка от реализации ценных бумаг (-) Учетная стоимость ценных бумаг (-) Расходы от реализации ценных бумаг

(-) Проценты по облигациям, накопленные с момента последней выплаты и уплаченные продавцам облигаций

(=) Результат от реализации (прибыль или убыток)

Принципиальная схема учета операций по продаже ценных бумаг имеет следующий вид:

63

При продаже ценных бумаг их учетная стоимость, отражаемая по дебету счета 48 "Реализация прочих активов" и кредиту счета 06 "Долгосрочные финансовые вложения" или 58 "Краткосрочные финансовые вложения", определяется одним из следующих методов, выбранным советом директоров, в соответствии с учетной политикой: метод средней цены, метод ФИФО, метод ЛИФО.

По методу средней цены учетная стоимость продаваемых ценных бумаг (Уцбi) определяется следующим образом;

где Кpi — количество реализуемых ценных бумаг i-го вида, шт.;

Уcpi — средняя учетная стоимость одной ценной бумаги i-го вида, руб./шт.

где Бцбi — общая балансовая учетная стоимость ценных бумаг i-го вида, принадлежащих организации, руб.;

Kцбi; — общее количество ценных бумаг i-го вида, принадлежащих организации, шт.

По методу ФИФО учетная стоимость продаваемых ценных бумаг принимается равной учетной стоимости первой партии купленных ценных бумаг данного вида, затем второй, третьей и т.д.

По методу ЛИФО учетная стоимость продаваемых ценных бумаг принимается равной учетной стоимости последней партии купленных ценных бумаг данного вида, затем предпоследней и т.д.

В течение отчетного года на предприятии может использоваться только один из рекомендуемых методов.

Пример. Организация приобрела три пакета акций АО "ТТТ" с целью их перепродажи:

64

1-й пакет — 100 шт. по цене 20 руб./шт.; 2-й пакет — 200 шт. по цене 30 руб./шт.; 3-й пакет — 50 шт. по цене 40 руб./шт.

Проданы пакеты акций АО "ТТТ": 1-й пакет — 50 шт.; 2-й пакет — 150 шт.

Определим учетную стоимость реализуемых пакетов по разным методам. По методу средней оценки.

1.Рассчитываем учетную среднюю цену одной акции АО "ТТТ":

Уср = 100 × |

20 + 200 × 30 + 50 × 4 |

= 28,57 руб./ шт. |

|

100 + 200 + 50 |

|

2. Рассчитываем учетную стоимость реализуемого пакета акций АО "ТТТ": |

||

1-й пакет — 50 шт. х 28,57 руб./шт. = 1428,5 руб. |

|

|

2-й пакет — 150 шт. х 28,57 руб./шт. = 4285,5 руб. |

|

|

Итого |

5714 руб. |

|

По методу ФИФО:

1. Принимаем учетную стоимость реализуемых партий акций АО "ТТТ", начиная с учетной стоимости

первых партий: |

|

1-й пакет — 50 шт. х 20 руб./шт. = 1000 |

руб. |

2-й пакет — 50 шт. х 20 руб./шт. = 1000 |

руб. |

100 штук х 30 руб./шт. = 3000 руб. |

|

Итого 5000 |

руб. |

По методу ЛИФО:

1. Принимаем учетную стоимость реализуемых партий акций АО "ТТТ", начиная с учетной стоимости последних партий:

1-й пакет — 50 шт. х 40 руб./шт. = 2000 руб. 2-й пакет — 150 шт. х 30 руб./шт. = 4500 руб.

Итого |

6500 руб. |

Рассмотрим несколько примеров реализации финансовых вложений в ценные бумаги.

Пример 1. Организация реализовала 50 акций АО "ТТТ" по продажной цене 50 руб. за акцию. Учетная стоимость реализованных акций, определенная по методу средней оценки, равна 28,57 руб./шт. Акции проданы финансовой компании "ТДК", которая и зарегистрировала сделку.

Получено от финансовой компании "ТДК" за проданные акции:

Д-т сч. 51 "Расчетный счет" |

2500 руб. |

К-т сч. 48 "Реализация прочих активов" 2500 руб.

По акту переданы акции АО "ТТТ" финансовой компании "ТДК". В реестр акционеров АО "ТТТ" внесены изменения. Списывается учетная стоимость реализованных акций бухгалтерской записью:

Д-т сч. 48 "Реализация прочих активов" |

1428,5 руб. |

К-т сч. 58 "Краткосрочные финансовые вложения" 1428,5 руб.

Определяется прибыль от реализации акций АО "ТТТ" — (2500 — 1428,5 = 1071,5 руб.)

Д-т сч. 48 "Реализация прочих активов" |

1071,5 руб. |

К-т сч. 80 "Прибыли и убытки" |

1071,5 руб. |

Пример 2. Организация обменяла 100 акций АО "ТТТ" на 100 акций АО "МНН", принадлежащих брокерской фирме "Петров и Ко". Сумма сделки по согласованной оценке составила 5000 руб., сделка зарегистрирована брокерской фирмой "Петров и Ко".

Получено по акту от брокерской фирмы "Петров и К°" 100 акций АО "МНН" по согласованной оценке 5000

руб.; оформляется бухгалтерская запись: |

|

Д-т сч. 06 "Долгосрочные финансовые вложения" |

5000 руб. |

К-т сч. 48 "Реализация прочих активов" |

5000 руб. |

Переданы по акту брокерской фирме "Петров и Ко" 100 акций АО "ТТТ".

Учетная стоимость акций АО "ТТТ" по принятому в учетной политике методу ЛИФО равна:

50 шт. • 40 руб./шт. и 50 шт. • 30 руб./шт. Списывается учетная стоимость реализованных акций бухгалтерской записью:

Д-т сч. 48 "Реализация прочих активов" |

3500 руб. |

К-т сч. 58 "Краткосрочные финансовые вложения" 3500 руб.

определяется результат от операции обмена ценных бумаг — (5000 — 3500 = 1500 руб.) —

Д-т сч. 48 "Реализация прочих активов" 1500 руб.

65