договоре момента перехода права собственности на продукцию. При его наступлении на отгруженную продукцию (с которого продукция считается реализованной) коммерческие расходы списываются с кредита счета 43 в дебет счета 46. При этом если не вся отгруженная продукция перешла в собственность покупателя, то возникает необходимость распределения коммерческих расходов между реализованной продукцией (которая перешла в собственность покупателя) и отгруженной продукцией (которая не перешла в собственность покупателя). В этом случае счет 43 имеет сальдо и оно показывает величину коммерческих расходов, приходящихся на отгруженную продукцию, которая не перешла в собственность покупателя. При составлении баланса сальдо по счету 43 присоединяется к сальдо по счету 45 без бухгалтерской проводки.

Коммерческие расходы не относятся на себестоимость работ и услуг, не реализованных на сторону.

10.4. УЧЕТ РЕАЛИЗАЦИИ ПРОДУКЦИИ (РАБОТ, УСЛУГ) И РАСЧЕТОВ С ПОКУПАТЕЛЯМИ (ЗАКАЗЧИКАМИ)

Процесс реализации представляет собой совокупность хозяйственных операций, связанных со сбытом и продажей продукции. Реализация продукции осуществляется в соответствии с заключенными договорами с покупателями (заказчиками). Цель отражения хозяйственных операций по реализации на счетах бухгалтерского учета — выявление финансового результата от реализации продукции (работ, услуг). Расчет финансового результата производится ежемесячно на основании документов, подтверждающих реализацию продукции (работ, услуг).

Для учета реализации используется бессальдовый счет 46 "Реализация продукции (работ, услуг)".

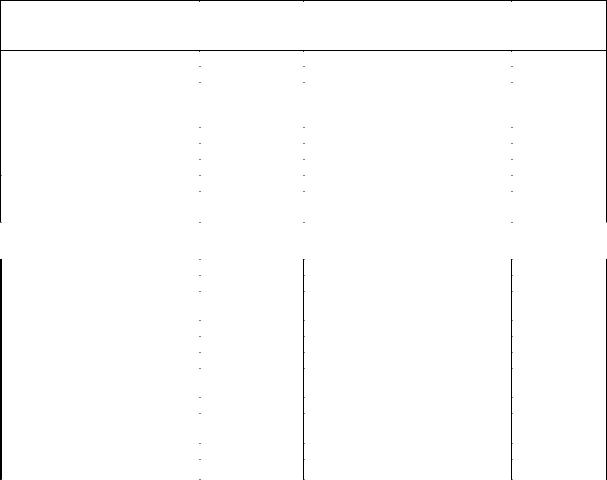

Д |

Счет 46 "Реализация продукции (работ, услуг)'' |

|

К |

|||

|

|

|

|

|

|

|

Реализованная продукция |

Корреспонди- |

Реализованная продукция (работы, |

|

Корреспонди- |

|

|

(работы, услуги) по полной |

рующий счет |

услуги) по продажным ценам |

|

рующий счет |

|

|

себестоимости |

|

|

|

|

|

|

2. Списана фактическая |

|

|

1. Предъявлен к оплате счет за |

|

|

|

себестоимость: |

|

|

отгруженную продукцию, |

|

|

|

• вариант 1 (без использования |

|

выполненные работы, оказанные |

|

62 |

|

|

счета 37): |

|

|

услуги |

|

|

|

отгруженной продукции, |

|

|

|

|

|

|

выполненных работ и оказанных |

|

|

|

|

|

|

услуг |

|

40, 20 |

|

|

|

|

• вариант 2 (с использованием |

|

|

|

|

|

|

счета 37): |

|

|

|

|

|

|

|

|

|

|

|

|

|

нормативная (плановая) |

|

себестоимость отгруженной |

|

продукции (работ, услуг) |

40, 20 |

отклонения фактической |

|

производственной себестоимости |

|

продукции (работ, услуг) от |

|

нормативной |

37 |

3. Списаны общехозяйственные |

|

расходы (по учетной политике) |

26 |

4. Списаны коммерческие |

|

расходы |

43 |

|

|

179

5. Начислен налог на до- |

|

|

|

бавленную стоимость по |

|

|

|

реализованной продукции |

|

|

|

(работам, услугам): |

|

|

|

• налогообложение — по |

|

|

|

отгрузке |

68 |

|

|

• налогообложение — по |

|

|

|

оплате |

76 |

|

|

6. Начислен акциз по реа- |

|

|

|

лизованной продукции: |

|

|

|

• налогообложение — по |

|

|

|

отгрузке |

68 |

|

|

7. Начислен налог на реализацию |

|

|

|

горюче-смазочных материалов |

67 |

|

|

8. Прибыль от реализации |

|

9. Убыток от реализации |

|

продукции (работ, услуг) |

|

продукции (работ, услуг) |

|

(стр. 1 > стр. 2 + стр. 3 + |

|

(стр. 1 < стр. 2 + стр. 3 + |

|

+ стр. 4 + стр. 5 + стр. 6 + |

|

+ стр. 4 + стр. 5 + стр. 6 + |

|

+ стр. 7) |

80 |

+ стр. 7) |

80 |

На счете 46 как по дебету, так и по кредиту отражается один и тот же объем реализации продукции (работ, услуг), но в разных оценках — по кредиту — по ценам реализации (свободным, договорным и т. п.), а по дебету — по полной себестоимости с НДС, акцизом и аналогичными обязательными платежами. Сопоставляя выручку от реализации продукции (работ, услуг) с суммой, отраженной по дебету счета 46, выявляют результат от реализации продукции (работ, услуг) — прибыль или убыток, который относят на счет 80 "Прибыли и убытки".

Операции на счете 46 отражаются по моменту перехода права собственности на продукцию (работы, услуги) от организации к покупателю (заказчику). При этом налогообложение реализованной продукции осуществляется в зависимости от выбранного учетной политикой варианта.

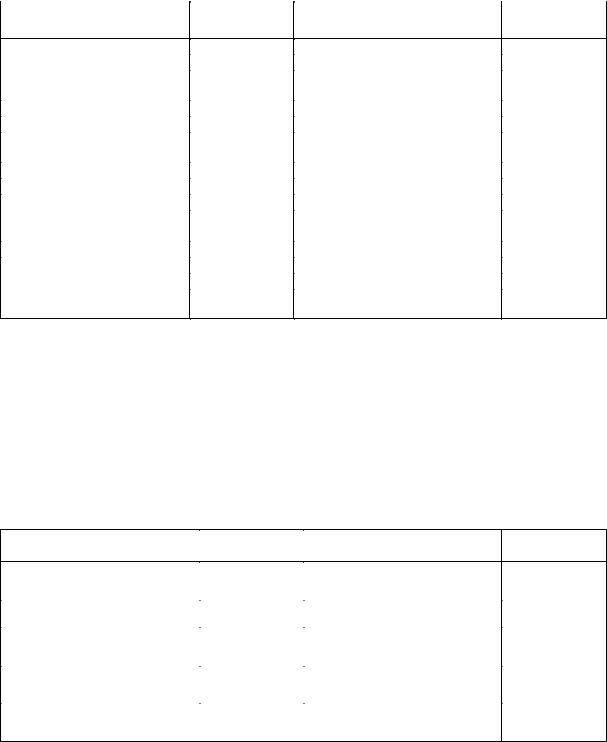

Варианты отражения в учете момента перехода прав собственности на отгруженную продукцию и налогообложения реализованной продукции

Момент перехода права собственности на |

|

Налогообложение реализованной продукции |

||||

|

отгруженную продукцию |

|

|

|

||

Отгрузка |

продукции |

и |

предъявление |

1. |

Отгрузка продукции и предъявление расчетных |

|

расчетных документов покупателю |

|

|

документов покупателю |

|||

|

|

|

|

|

2. |

Оплата продукции |

Оплата отгруженной продукции |

|

|

1. |

Отгрузка продукции и предъявление расчетных |

||

|

|

|

|

|

|

документов покупателю |

|

|

|

|

|

2. |

Оплата продукции |

Другой, |

обусловленный |

договором |

момент |

1. |

Отгрузка продукции и предъявление расчетных |

|

перехода права собственности |

|

|

|

документов покупателю |

||

|

|

|

|

|

2. |

Оплата продукции |

|

|

|

|

|

|

|

По мере предъявления покупателям (заказчикам) расчетных документов за отгруженную продукцию, выполненные работы и оказанные услуги организации отражают по кредиту счета 46 180

и дебету счета 62 сумму, на которую покупателям (заказчикам) предъявлены расчетные документы. Одновременно себестоимость отгруженной продукции (работ, услуг) списывается с кредита счетов 40, 45, 20, 37, 43 в дебет счета 46. НДС относится в дебет счета 46 в корреспонденции со счетом 68 или 76 в зависимости от принятого учетной политикой организации момента определения выручки от реализации продукции (работ, услуг) для целей налогообложения:

• по отгрузке и предъявлении покупателям (заказчикам) расчетных документов— Д-т сч. 46 "Реализация продукции (работ, услуг)"

К-т сч. 68 "Расчеты с бюджетом";

. • по оплате — Д-т сч. 46 "Реализация продукции (работ, услуг)"

К-т сч. 76 "Расчеты с разными дебиторами и кредиторами". Акциз начисляется по дебету счета 46 и кредиту счета 68.

Списание отгруженной продукции, выполненных работ и оказанных услуг в дебет счета 46 производится по-разному в зависимости от принятой учетной политики организации.

В случае учета готовой продукции (работ, услуг) по фактической производственной себестоимости величина отгруженной продукции (работ, услуг) списывается в дебет счета 46 в этой же оценке:

•фактическая производственная себестоимость продукции — Д-т сч. 46 "Реализация продукции (работ, услуг)"

К-т сч. 40 "Готовая продукция";

•фактическая производственная себестоимость выполненных работ и оказанных услуг — Д-т сч. 46 "Реализация продукции (работ, услуг)"

К-т сч. 20 "Основное производство".

Если учет готовой продукции ведется по нормативной (плановой) себестоимости, то

фактическая производственная себестоимость отгруженной продукции (работ, услуг) слагается в результате списания в дебет счета 46 двух сумм:

• нормативной (плановой) себестоимости — Д-т сч. 46 "Реализация продукции (работ, услуг)" К-т счетов 40, 20;

•отклонений фактической производственной себестоимости от нормативной (плановой) себестоимости —

Д-т сч. 46 "Реализация продукции (работ, услуг)" К-т сч. 37 "Выпуск продукции (работ и услуг)".

Если учетной политикой предприятия предусмотрено списание общехозяйственных расходов в качестве условно-постоянных непосредственно в дебет счета 46, то себестоимость отгруженной продукции (работ, услуг) списывается следующим образом:

•фактическая или нормативная (плановая) цеховая себестоимость —

Д-т сч. 46 "Реализация продукции (работ, услуг)" К-т счетов 40, 20;

•отклонение фактической производственной себестоимости от нормативной (плановой) себестоимости —

Д-т сч. 46 "Реализация продукции (работ, услуг)" К-т сч. 37 "Выпуск продукции (работ и услуг)";

•общехозяйственные расходы —

Д-т сч. 46 "Реализация продукции (работ, услуг)" К-т сч. 26 "Общехозяйственные расходы".

Коммерческие расходы, произведенные в отчетном периоде и относящиеся к реализованной продукции, списываются на себестоимость реализованной продукции (работ, услуг) —

Д-т сч. 46 "Реализация продукции (работ, услуг)" К-т сч. 43 "Коммерческие расходы".

Если договором поставки обусловлен отличный от вышеуказанного общего порядка момент перехода права владения, пользования, распоряжения продукцией и риска ее случайной гибели от организации к покупателю (заказчику), то в этом случае принятые на учет по счету 45

181

"Товары отгруженные" списываются в дебет счета 46 с момента перехода продукции в собственность покупателя.

Учет расчетов с покупателями и заказчиками ведется на одноименном активном счете 62 "Расчеты с покупателями и заказчиками".

ДСчет 62 "Расчеты с покупателями и заказчиками" К

Увеличение задолженности |

|

Корреспонди- |

Уменьшение задолженности |

Корреспонди- |

|

|

|

рующий счет |

|

рующий счет |

|

|

|

|

|

|

|

Сальдо — задолженность |

|

|

|

|

|

|

___ |

|

|

|

|

покупателей (заказчиков) на |

|

|

|

|

|

|

|

|

|

|

|

начало периода |

|

|

|

|

|

Суммы предъявленных |

|

|

|

Суммы поступивших |

|

расчетных документов |

|

|

|

платежей |

51, 52 |

покупателям (заказчикам) |

46 |

|

Зачет полученных авансов |

64 |

|

Положительные курсовые |

|

|

|

||

|

|

|

|

|

|

разницы |

80, 83 |

|

Отрицательные курсовые |

|

|

Сальдо — задолженность |

|

— |

разницы |

80, 83 |

|

|

|

|

|||

покупателей (заказчиков) на |

|

|

|

|

|

конец периода |

|

|

|

|

|

|

|

|

|

|

|

Покупатель оплачивает поставленную продукцию с соблюдением порядка и формы расчетов, предусмотренных договором поставки. Если соглашением сторон порядок и формы расчетов не определены, то расчеты осуществляются платежными поручениями.

В соответствии с заключенными договорами организация может получать авансы под поставку материальных ценностей, под выполнение работ или при оплате продукции и работ по частичной их готовности.

Для учета полученных от покупателя (заказчика) авансов (предварительной оплаты) используется пассивный счет 64 "Расчеты по авансам полученным".

Д |

Счет 64 "Расчеты по авансам полученным" |

|

К |

|||

|

|

|

|

|

|

|

Уменьшение задолженности |

|

Корреспонди- |

Увеличение задолженности |

|

Корреспонди- |

|

|

|

рующий счет |

|

|

рующий счет |

|

|

|

|

Сальдо — задолженность по |

|

— |

|

|

|

|

авансам на начало периода |

|

|

|

Зачет авансов |

|

62 |

Авансы полученные |

|

51, 52 |

|

Начисление НДС по авансам |

|

68 |

Восстановление НДС по авансам |

|

68 |

|

полученным |

|

|

полученным |

|

|

|

Положительные курсовые |

|

80, 83 |

Отрицательные курсовые |

|

80, 83 |

|

разницы |

|

|

разницы |

|

|

|

|

|

|

Сальдо — задолженность по |

|

— |

|

|

|

|

авансам на конец периода |

|

|

|

|

|

|

|

|

|

|

Суммы полученных организацией авансов (предварительной оплаты) отражаются на счете 64 в виде кредиторской задолженности в корреспонденции со счетами учета денежных средств.

Одновременно начисляется НДС, подлежащий взносу в бюджет, с суммы полученного аванса (предварительной оплаты) по установленной ставке. На сумму начисленного налога уменьшается сумма аванса (предварительной оплаты) на счете 64 и увеличивается задолженность бюджету, что отражается бухгалтерской записью:

Д-т сч. 64 "Расчеты по авансам полученным"

182