ваются в среднемесячном размере. Среднемесячный размер премий определяется, исходя из суммы премий, начисленных с января до месяца наступления нетрудоспособности. Вознаграждения за общие результаты работы организации по итогам за год и единовременное вознаграждение за выслугу лет учитывается в размере 1/12.

Пособия по временной нетрудоспособности, беременности и родам начисляются в зависимости от формы оплаты труда.

Работникам, имеющим повременную оплату труда (месячный оклад труда, дневную или часовую тарифную ставку), для исчисления пособия берется месячный оклад, дневная или часовая тарифная ставка с учетом постоянных доплат и надбавок, получаемых на день наступления нетрудоспособности, отпуска по беременности и родам, и среднемесячной (среднедневной, среднечасовой) суммы премий. Если работник получает неполный должностной оклад, то и пособие исчисляется из фактически получаемой части оклада. Указанная сумма заработка делится на число всех рабочих дней месяца нетрудоспособности (отпуска по беременности и родам). Затем исчисляется дневное пособие исходя из полученного среднедневного заработка и размера назначенного пособия в процентах к заработку. При непрерывном стаже: до 5 лет — 60% (круглым сиротам — 80%) заработка; от 5 до 8 лет — 80% заработка; свыше 8 лет — 100% заработка; при трудовом увечье или профессиональном заболевании — 100% заработка.

Общая сумма пособия определяется путем умножения дневного пособия на число рабочих дней, пропущенных в данном месяце вследствие нетрудоспособности (отпуска по беременности и родам).

Работникам, получающим сдельную оплату труда (и в других случаях, когда размер заработка зависит от выработки), и работникам с помесячной оплатой труда, получающим ежемесячно премии вместе с заработной платой данного месяца, пособие исчисляется из их среднего заработка за два последних календарных месяца, предшествующих первому числу месяца, в котором наступила нетрудоспособность, с прибавлением к заработку каждого месяца среднемесячной суммы премий. Если в указанных двух месяцах работник проработал не все дни (по его графику), то для расчета пособия берется заработок за фактически проработанные дни в каждом из этих двух месяцев. При этом среднемесячная сумма премий в каждом из этих месяцев учитывается пропорционально отработанному времени. Если работник в указанные два месяца не имел заработка (например, вследствие временной нетрудоспособности), то пособие исчисляется из заработка за фактически проработанные дни в месяце нетрудоспособности.

Среднедневной заработок работников, получающих сдельную оплату (и других, рассмотренных выше), исчисляется путем деления заработка на число рабочих дней в периоде, за который взят заработок. При этом в число рабочих дней, на которое делится заработок, не включаются дни временной нетрудоспособности, отпуска по беременности и родам, очередного и дополнительного отпусков и др. Исходя из среднедневного заработка и размера назначенного пособия в процентах к заработку определяется дневное пособие. Общая сумма пособия определяется умножением дневного пособия на число рабочих дней, пропущенных в периоде нетрудоспособности отпуска по беременности и родам.

По мере повышения заработной платы производится перерасчет пособий по временной нетрудоспособности работникам, которые в этот период находились на длительном (не менее одного месяца) лечении. При этом исчисленное до повышения зарплаты дневное пособие увеличивается пропорционально повышению минимального размера оплаты труда.

Дивиденды от участия в предприятии работникам, являющимся его акционерами, начисляются на основании решения общего собрания акционеров.

На суммы произведенных начислений заработной платы, пособий по социальному страхованию, доходов от участия в предприятии увеличивается задолженность предприятия работнику по оплате труда, которая отражается по кредиту счета 70. Заработная плата и отпускные включаются в издержки производства. Начисленные отпускные суммы работникам при резервировании средств на оплату отпусков относятся на уменьшение созданного резерва. Пособия по временной нетрудоспособности относятся на уменьшение фонда социального страхования. Суммы причитающихся доходов от участия в предприятии относятся на уменьшение его чистой прибыли. Суммы прочих выплат относятся на те источники финансирования, на счет которых они начисляются (чистая прибыль, целевое финансирование и т. п.).

УЧЕТ УДЕРЖАНИЙ ИЗ ЗАРАБОТНОЙ ПЛАТЫ И РАСЧЕТОВ С РАБОТНИКАМИ ОРГАНИЗАЦИИ

132

Из начисленной заработной платы работников производятся следующие удержания: подоходный налог; отчисления в пенсионный фонд; по исполнительным документам в пользу других предприятий и лиц; своевременно не возвращенные подотчетные суммы; за причиненный материальный ущерб; за товары, купленные в кредит; по полученным займам; профвзносы и др.

Впенсионный фонд удерживается 1% заработка работающих граждан в соответствии с порядком уплаты страховых взносов работодателями и гражданами в Пенсионный фонд Российской Федерации.

Подоходный налог удерживается в соответствии с законом РСФСР "О подоходном налоге с физических лиц" и инструкцией по его применению. Исчисляется он по совокупному годовому доходу, полученному в календарном году на территории Российской Федерации как в денежной, так и в натуральной форме.

Всостав совокупного годового дохода работников организации включаются следующие

доходы:

• начисленная заработная плата работнику в соответствии с положением о заработной

плате;

• начисленная заработная плата в натуральном выражении (выданные продукция и товары, оказанные услуги и выполненные работы оцениваются по рыночным ценам);

• выплаты социального характера за счет собственных источников;

• разница между рыночной ценой и ценой реализации товаров, работ, услуг работникам организации;

• пособия по временной нетрудоспособности;

• превышение компенсационных выплат работникам над нормативными (командировочные расходы и др.);

• превышение над 12-кратным размером минимальной месячной оплаты труда в год по материальной помощи, подаркам, призам;

• превышение над 5-тысячекратным размером минимальной месячной оплаты труда в год по суммам, выплаченным физическим лицам при покупке у них квартир, жилых домов, дач, садовых домиков, земельных участков (другого имущества);

• выплаченные работникам страховые платежи в случае, если они выплачиваются самой организацией (страхование произведено организацией);

• дивиденды по акциям;

• материальная выгода в виде положительной разницы между суммой, исчисленной исходя из двух третей ставки рефинансирования ЦБ РФ по полученным работником от организации заемным средствам в рублях и суммой фактически уплаченных процентов по полученным заемным денежным средствам;

• прочие в соответствии с законом.

Доход работника признается в том месяце, в котором он был ему выплачен.

Не включаются в совокупный годовой доход: пособия по социальному страхованию и обеспечению, за исключением пособий по временной нетрудоспособности (в том числе по уходу за больным ребенком), пособие по безработице, по беременности и родам, выплачиваемые при рождении ребенка, по уходу за ребенком до достижения им установленного возраста, на погребение; суммы возмещения ущерба, причиненного работникам вследствие увечья на работе; выходное пособие при увольнении в соответствии с КЗоТ; компенсационные выплаты работникам, производимые в пределах норм, установленных законодательством, за исключением компенсации за неиспользованный отпуск при увольнении; суммы дивидендов, выплачиваемых организациями физическим лицам в случае их инвестирования внутри организации на техническое перевооружение, реконструкцию и т.п.; суммы, уплаченные своим работникам или за них в порядке полной или частичной компенсации стоимости путевок для детей, подростков и инвалидов в лагеря, санатории, курорты, специально предназначенные для отдыха родителей с детьми, а также стоимость амбулаторного и стационарного медицинского обслуживания своих работников и др.

Совокупный доход в налогооблагаемом периоде по месту основной работы для исчисления подоходного налога уменьшается:

1) на сумму удержаний из заработной платы в пенсионный фонд в размере 1%; 2) на необлагаемый минимум для разных категорий налогоплательщиков (в размере

133

совокупного дохода, облагаемого по минимальной ставке, — для чернобыльцев; 5-кратного размера минимальной месячной оплаты труда (ММОТ) для инвалидов и участников ВОВ; 3- кратного размера ММОТ— для участников афганских событий, родителей и супругов военнослужащих, погибших при исполнении обязанностей военной службы.

Вычет необлагаемого минимума для граждан, не относящихся к льготной категории налогоплательщиков, производится в зависимости от полученного дохода:

•при совокупном годовом доходе до 10 000 руб. включительно — в 2-кратном размере ММОТ за каждый месяц, в течение которого получен доход;

•начиная с месяца, в котором совокупный доход, исчисленный нарастающим итогом с начала года, превысит 10 000 руб. — в 1-кратном размере ММОТ;

•начиная с месяца, в котором совокупный доход, исчисленный нарастающим итогом с начала года, превысит 30 0000 руб., вычеты не производятся;

3)на сумму доходов, перечисленных организацией по заявлению работника на благотворительные цели, а также организациям культуры, образования, здравоохранения и социального обеспечения;

4)на сумму расходов на содержание детей в возрасте до 18 лет, студентов, учащихся дневной формы обучения и иждивенцев, не имеющих самостоятельных источников дохода, в зависимости от полученного гражданином дохода:

• при совокупном годовом доходе до 10 000 руб. включительно — в 2-кратном размере ММОТ на каждого ребенка, студента, учащегося, иждивенца за каждый месяц, в течение которого получен доход;

• начиная с месяца, в котором совокупный доход, исчисленный нарастающим итогом с начала года, превысит 10 000 руб. — в 1-кратном размере ММОТ на каждого ребенка, студента, учащегося, иждивенца;

• начиная с месяца, в котором совокупный доход, исчисленный нарастающим итогом с начала года, превысит 30 000 руб., уменьшение дохода не производятся;

5)на суммы, направленные физическими лицами, являющимися застройщиками либо покупателями на новое строительство или приобретение жилого дома, или квартиры, или дачи, или садового домика, в пределах 5-тысячекратного размера оплаты труда, учитываемого за трехлетний период, а также суммы, направленные на погашение кредита, полученного в кредитных учреждениях на эти цели, по письменному заявлению работника за исключением случаев, когда оплата указанных расходов за физических лиц производится организациями за счет своих средств.

Подоходный налог исчисляется с начала календарного года по истечении каждого месяца, в котором был получен доход с суммы налогооблагаемого дохода по действующим ставкам с зачетом ранее удержанной суммы налога.

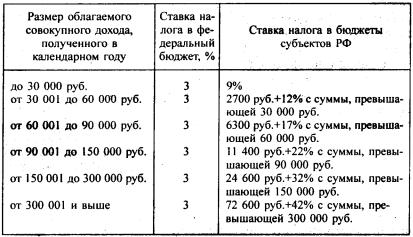

Подоходный налог взимается в следующих размерах:

Суммы подоходного налога определяются в полных рублях (без копеек).

Расчет подоходного налога с работника, не имеющего детей (иждивенцев) приведен ниже.

134

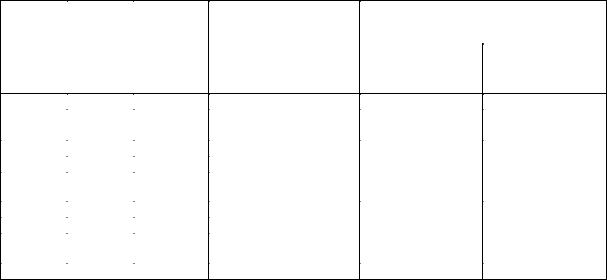

Расчет подоходного налога в 1998 г. (нарастающим итогом)

(руб.)

Месяц |

Размер |

Доход, |

Размер налого- |

Сумма подоходного налога |

|

|

месячного |

исчислен- |

облагаемого дохода |

|

|

|

дохода |

ный нара- |

|

|

|

|

|

стающим |

|

в федеральный |

в бюджет субъекта |

|

|

итогом |

|

бюджет |

РФ |

|

|

|

|

|

|

Январь |

1500 |

1500 |

1500 - 15 - 2 • 83,49 = |

3% от |

9% от |

|

|

|

= 1318,02 |

1318,02 =40 |

1318,02= 119 |

Февраль |

1700 |

3200 |

3200 - 32 - 2 • 2 • 83,49 |

3% от |

9% от |

|

|

|

= 2834,04 |

2834,04 = 85 |

2834,04 = 255 |

|

|

|

|

85 - 40 = 45 |

255 - 119= 139 |

Март |

1900 |

5100 |

5100 - 51 - 2 • 2 • 83,49 - |

3% от |

9% от |

|

|

|

- 1 • 83,49 = 4631,55 |

4631,55 = 139 |

4631,55 =417 |

|

|

|

|

139 – 85 = 54 |

417 – 255 = 162 |

т. д. |

|

|

|

|

|

При наличии, например, одного ребенка (иждивенца) размер налогооблагаемого дохода в январе будет равен:

1500 - 15 - 2 • 83,49 - 2 • 83,49 = 1151,04 руб., а подоходного налога — 3% от 1151,04 = 35 руб. и 9% от 1151,04 = 104 руб.

Подоходный налог с сумм коэффициентов и сумм надбавок за стаж работы, начисляемых к заработной плате и выплачиваемых в районах Крайнего Севера и приравненных к ним местностях, взимается отдельно от других доходов по ставке 3% в федеральный бюджет и 9% — в бюджеты субъектов Российской Федерации. В случае если сумма вычетов из совокупного дохода будет превышать основной заработок, а вместе с коэффициентом и надбавками общая сумма оплаты труда превысит сумму указанных вычетов, то подоходный налог исчисляется с совокупной суммы основного заработка, коэффициента и надбавок.

Подоходный налог не по месту основной работы рассчитывается с суммы начисленного дохода по действующим ставкам за вычетом отчислений в Пенсионный фонд. Например, по договору подряда работнику начислена сумма 1100 руб. Подоходный налог из этой суммы будет удержан в размере 131 руб. в федеральный бюджет — 3% от (1100 - 11) = 33 руб.; в бюджет субъекта Российской Федерации — 9% от (1100 - 11) = 98 руб.

Суммы налога, не удержанные или удержанные не полностью с работников, взыскиваются из их заработной платы ежемесячно до полного погашения задолженности. При этом общая сумма удержаний не должна превышать 50% месячного дохода работника.

Удержание по исполнительным документам производится на основании поступивших в организацию исполнительных документов:

•алименты на содержание детей удерживаются в следующих размерах от заработка после удержания налогов: на одного ребенка — 25%; на двух детей — 33%; на трех и более детей — 50%;

•размер алиментов на родителей устанавливается судом;

•размер удержаний по исполнительным документам по прочим причинам устанавливаются также судом.

Удержание за товары, купленные в кредит, производится на основании порученияобязательства, которое выписывается магазином в двух экземплярах, один из которых передается

ворганизацию.

Материальный ущерб, нанесенный работником организации, удерживается в соответствии с установленной материальной ответственностью, которая бывает частичной, полной и повышенной. Частичная ответственность - например, за допущенный брак, — в полной сумме причиненного ущерба, но не выше установленной законом части зарплаты. Полная ответственность — например, недостача в кассе, — возмещается полностью. Повышенная ответственность — например, потеря книг в библиотеке, — возмещается стоимость книги в 5-

135