К-т сч. 68 "Расчеты с бюджетом (НДС)".

При отгрузке продукции, выполненных работ (услуг) на сумму начисленного налога на добавленную стоимость сначала делается обратная запись (дебет сч. 68 НДС, кредит сч. 64) на восстановление его в сумме аванса (предварительной оплаты), а затем отражаются все операции, связанные с реализацией продукции (работ, услуг).

Зачет полученных авансов (предварительных оплат) производится бухгалтерской записью: Д-т сч. 64 "Расчеты по авансам полученным"

К-т сч. 62 "Расчеты с потребителями и заказчиками".

Если договором поставки обусловлен отличный от общего порядка момент перехода права владения, пользования, распоряжения продукцией и риска ее случайной гибели от организации к покупателю (заказчику), то в этом случае зачет полученных авансов (предварительных оплат) производится записью:

Д-т сч. 64 "Расчеты по авансам полученным"

К-т сч. 46 "Реализация продукции (работ, услуг)".

10.5.УЧЕТ РЕАЛИЗАЦИИ ПРОДУКЦИИ (РАБОТ, УСЛУГ) В УСЛОВНЫХ ДЕНЕЖНЫХ ЕДИНИЦАХ

Всоответствии с законодательством Российской Федерации (статья 317 ГК РФ) организации имеют право производить расчеты в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или условных денежных единицах.

При реализации продукции (работ, услуг) в договоре может быть установлена сумма оплаты в условных денежных единицах, чаще всего в долларах США, по курсу ЦБ РФ на дату оплаты. В этом случае при отгрузке продукции (выполнении работ, оказании услуг) величина дебиторской задолженности покупателя определяется на дату отгрузки путем умножения величины условных денежных единиц (долларов США) на курс ЦБ РФ на дату отгрузки. Задолженность покупателем погашается в сумме, эквивалентной величине условных денежных единиц по курсу ЦБ РФ на дату оплаты. Таким образом, между размерами задолженности покупателя на дату отгрузки и на дату оплаты возникает суммовая разница, которая может быть положительной или отрицательной.

Суммовые разницы списываются на счет 80 "Прибыли и убытки". Положительные суммовые разницы облагаются НДС и включаются в налогооблагаемую базу по налогу на прибыль. Отрицательные суммовые разницы не уменьшают налогооблагаемой базы по налогу на прибыль.

Пример. Организация отгрузила продукцию, стоимость которой составляет 1200 усл. ед., курс 1 усл. ед. на дату отгрузки равен 20 руб.:

Д-т сч. 62 "Расчеты с покупателями и заказчиками"

К-т сч. 46 "Реализация продукции (работ, услуг)" 24 000 руб.

Оплата продукции произведена покупателем, курс 1 усл. ед. на дату оплаты составляет 22 руб.: Д-т сч. 51 "Расчетный счет"

К-т сч. 62 "Расчеты с покупателями и заказчиками" 26 400 руб.

Начисляется НДС с суммовой разницы (26 400 - 24 000 = 2400 руб.; 2400 х 0,1667 = 400 руб.): Д-т сч. 62 "Расчеты с покупателями и заказчиками"

К-т сч. 68 "Расчеты с бюджетом" (НДС) 400 руб.

Суммовая разница списывается на финансовый результат (2400 — 400 = 2000 руб.): Д-т сч. 62 "Расчеты с покупателями и заказчиками"

К-т сч. 80 "Прибыли и убытки" 2000 руб.

10.6. УЧЕТ РЕАЛИЗАЦИИ ПО ДОГОВОРАМ МЕНЫ

Товарообменные операции производятся организациями на основе договора мены. По договору мены каждая из сторон обязуется передать в собственность другой стороны один товар в обмен на другой. Каждая из сторон признается продавцом товара, который она обязуется передать, и покупателем товара, который она обязуется принять в обмен.

Право собственности на обмениваемые товары переходит к сторонам, выступающим по договору мены в качестве покупателей, одновременно после исполнения обязательств передать соответствующие товары обеими сторонами, если законом или договором мены не предусмотрено иное (ст. 570 ГК РФ).

183

Товары, подлежащие обмену, предполагаются равноценными, а расходы на их передачу и принятие осуществляются в каждом случае той стороной, которая несет соответствующие обязательства.

Вслучае, когда в соответствии с договором мены обмениваемые товары признаются неравноценными, сторона, обязанная передать товар, цена которого ниже цены товара, предоставляемого в обмен, должна оплатить разницу в ценах непосредственно до или после исполнения ее обязанности передать товар, если иной порядок оплаты не предусмотрен договором.

Поскольку по договору мены предусмотрен переход права собственности на обмениваемые товары одновременно после исполнения обязательств по передаче товара обеими сторонами, то в учете отражаются два возможных варианта:

• произведена отгрузка товара покупателю, встречный товар от него пока не получен; оприходование встречного товара производится позже отгрузки;

• оприходован встречный товар, отгрузка товара покупателю пока не осуществлена; отгрузка товара производится позже оприходования.

Впервом варианте при отгрузке товара покупателю не происходит перехода права собственности на отгружаемый товар, так как не получен встречный товар, поэтому произведенная отгрузка отражается на счете 45 по фактической производственной себестоимости продукции (покупной стоимости товара)

Д-т сч. 45 "Товары отгруженные" К-т счетов 40 "Готовая продукция",

41 "Товары".

При получении встречного товара переход права собственности на него происходит в момент оприходования, так как отгрузка товара покупателю уже произошла и поэтому полученные товары сразу отражаются на счетах материальных ценностей с выделением НДС:

Д-т счетов 08, 10, 12, 41 К-т сч. 60 "Расчеты с поставщиками и подрядчиками"; Д-т сч. 19 НДС

К-т сч. 60 "Расчеты с поставщиками и подрядчиками".

Поскольку оба встречных обязательства выполнены, появляется возможность отразить отгрузку товара на счетах реализации (дебет сч. 62, кредит сч. 46) и произвести зачет встречной задолженности (дебет сч. 60, кредит сч. 62).

Затем списывается фактическая себестоимость (покупная стоимость) товаров на счет реализации (дебет сч. 46, кредит сч. 45), начисляется НДС (дебет сч. 46, кредит сч. 68) и далее отражаются операции по расчету финансового результата на счете 46 и списание его на счет 80. Кроме того, так как произошла оплата приобретения материальных ценностей, зачитывается входной НДС (дебет сч. 68 НДС, кредит сч. 19 НДС).

При оприходовании встречных товаров по второму варианту не происходит перехода права собственности на них, так как не выполнено встречное обязательство по отгрузке товара покупателю, поэтому полученный товар учитывается на забалансовом счете по договорной стоимости (дебет счета 002).

Вэтом случае нельзя полученные материальные ценности использовать на производственные цели, реализовать их, так как материальные ценности не являются собственностью покупателя.

При отгрузке продукции (товара) покупателю переход права собственности на него происходит в момент отгрузки, так как встречная поставка материальных ценностей уже произошла и поэтому отгрузка сразу отражается на счетах реализации:

Д-т сч. 62 "Расчеты с покупателями и заказчиками" К-т сч. 46 "Реализация продукции (работ, услуг)".

Поскольку оба встречных обязательства уже выполнены, то появляется возможность оприходовать встречный товар на счетах материальных ценностей с выделением НДС (кредит счета 002; дебет счета 08, 10, 12, 41, кредит счета 60; дебет счета 19 (НДС), кредит счета 60) и произвести взаимный зачет обязательств (дебет счета 60, кредит счета 62).

Далее на счет 46 начисляется НДС (дебет счета 46, кредит счета 68 (НДС)), списывается фактическая себестоимость (покупная стоимость) реализованных товаров (дебет счета 46, кредит

184

счетов 40, 41, 43 и др.), определяется финансовый результат от реализации и списывается на счет 80 "Прибыли и убытки".

Кроме того, по оплаченным материальным ценностям производится зачет НДС: Д-т сч. 68 "Расчеты с бюджетом" (НДС)

К-т сч. 19 "НДС по приобретенным ценностям".

10.7.ДОХОДЫ ОРГАНИЗАЦИИ В СООТВЕТСТВИИ СО СТАНДАРТОМ БУХГАЛТЕРСКОГО УЧЕТА

Всоответствии с Положением по бухгалтерскому учету "Доходы организации" ПБУ 9/99 (введено в действие с 01.01.2000 г.) доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Не признаются доходами поступления:

• налогов;

• сумм в пользу комитента, принципала и т. д.;

• предварительной оплаты, авансов, задатков, залога (если договором предусмотрена передача имущества залогодержателю);

• в погашение кредита, займа.

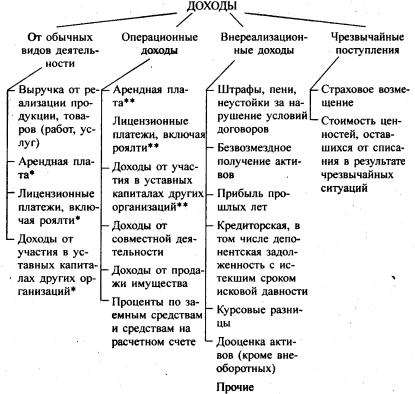

Взависимости от характера доходов, условий их получения и направлений деятельности организации доходы подразделяются на:

• доходы от обычных видов деятельности;

• операционные доходы;

• внереализационные доходы;

• прочие поступления (включая чрезвычайные расходы). Состав расходов организации представлен ниже.

* Если предметом деятельности организации является сдача активов в аренду, участие в уставных капиталах других организаций.

** Если сдача активов в аренду, участие в уставных капиталах других организаций не является предметом деятельности организации.

Выручка от обычных видов деятельности (В) определяется исходя из допущения временной определенности фактов хозяйственной деятельности:

185

В = ДЗ и (или) В = Д + ДЗ,

где ДЗ — дебиторская задолженность; Д — поступления денежных средств и иного имущества.

Размер выручки определяется:

•по цене продукции (товара, работы, услуги), установленной договором;

•по цене продукции (товара, работы, услуги), по которой в сравнимых обстоятельствах организация обычно определяет выручку в отношении аналогичной продукции (товаров, работ, услуг) при отсутствии цены в договоре и невозможности ее установления по условиям договора.

В случаях отсрочки платежа (продажа на условиях коммерческого кредита) выручка принимается к учету в полной сумме дебиторской задолженности (В = ДЗ).

По договорам мены (бартер) выручка принимается к учету по стоимости товаров (ценностей), полученных или подлежащих получению организацией, по которой в сравнимых обстоятельствах организация определяет стоимость аналогичных товаров (ценностей). При невозможности установления стоимости полученных организацией товаров (ценностей), выручка определяется по стоимости продукции (товаров), переданной или подлежащей передаче организацией.

Если по договору предоставляются скидки (накидки), то выручка отражается с учетом всех предоставленных организации скидок (накидок).

Если оплата производится в рублях в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах), то выручка определяется с учетом (увеличивается или уменьшается) суммовой разницы (с 01.01.2000 г.).

Прочие поступления принимаются к бухгалтерскому учету следующим образом:

•поступления от продажи имущества, проценты, полученные. за предоставление в пользование денежных средств организации, и доходы от участия в уставных капиталах других организаций (когда это не является предметом деятельности организации) в сумме, равной величине поступления денежных средств и иного имущества и (или) величине дебиторской задолженности;

•штрафы, пени, неустойки за нарушения условий договоров, возмещения причиненных организации убытков в суммах, присужденных судом или признанных должником;

•полученные безвозмездно активы по рыночной стоимости. Рыночная стоимость указанных активов определяется организацией на основе действующих на дату их принятия к учету цен на данный или аналогичный вид активов. Данные о ценах должны быть подтверждены документально или путем проведения экспертизы;

•кредиторская задолженность, по которой истек срок исковой давности, в сумме, в которой она была отражена в бухгалтерском учете организации;

•суммы дооценки активов в соответствии с правилами, установленными для проведения переоценки активов;

•иные поступления в фактических суммах.

Прочие поступления зачисляются на счет "Прибыли и убытки" организации, кроме случаев, когда правилами бухгалтерского учета установлен другой порядок (например, продажа имущества через счета 47, 48).

Выручка от обычных видов деятельности признается в учете при наличии следующих условий:

•организация имеет право на получение этой выручки (если оно вытекает из конкретного договора или подтверждено иным соответствующим образом);

•сумма выручки может быть определена;

•имеется уверенность в увеличении экономических выгод организации в результате конкретной операции (при получении оплаты либо отсутствии неопределенности в ее получении);

•право собственности на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

•расходы в связи с этим доходом могут быть определены.

Если не исполнено хотя бы одно из названных условий, в бухгалтерском учете признается 186