11 Оиеика ввп рыночього сектора — по паритету покупательной способности

•' Оиенкд нерезидентных структур и оборудования — по паритету сокупательной способности

11 С поправкой на различия в ппслолжительн2с1и рабочего Бремени (количестве рабочих часов}.

Источник: McKinsey Global Institute

Рисунок 7.4. Годовая финансовая отдача в корпоративном секторе,

1974—1993 гг1)

7.4%

7.1%

Я |

1 |

1 |

ж |

|

|

^в1ш1 |

Щ |

|

|

я |

т |

|

|

т |

|

США Героиня Япония

<? Рассчитано как реальная внугренияя кориа доходности всех инвестиций (долговых бумаг и аким&! в корпоративном сокгоре госле вычета корпоративного налога, но до вычета подоходного налога инвесторов.

Источник; McKinsey Global Institute

1.

Почему стоит ценить стоимость?

Примерно два столетия назад Адам Смит утверждал, что самые производительные и новаторские компании приносят наивысший доход совладельцам и привлекают наилучших работников, которые в свою очередь оказываются еще более производительными и еще больше увеличивают доход, - одним словом, образуется благодатный замкнутый круг. С другой стороны, компании, разрушающие стоимость, вовлекают себя в порочный круг и неминуемо гибнут.

Если говорить современным языком, компания, нацеленная на преумножение стоимости для акционеров, лучше отвечает своему назначению, будучи достойным корпоративным гражданином общества. Почему? Да просто потому, что такая компания создает все больше стоимости для акционеров. Давайте посмотрим па ситуацию с точки зрения одной из заинтересованных сторон — работников. Компания, которая старается во что бы то ни стало наращивать прибыль, пренебрегая ради этого улучшением условий труда, недоплачивая работникам и экономя на поощрениях, непременно столкнется с трудностями в привлечении и сохранении высококвалифицированных кадров. Сегодня, когда рабочая сила становится все более мобильной и все более образованной, компания такого типа в конце концов окажется низкоприбыльной. Вот тут-то и выясняется со всей очевидностью, что хорошее отношение к людям - это еще и хороший бизнес.

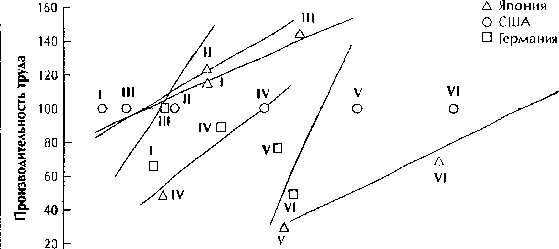

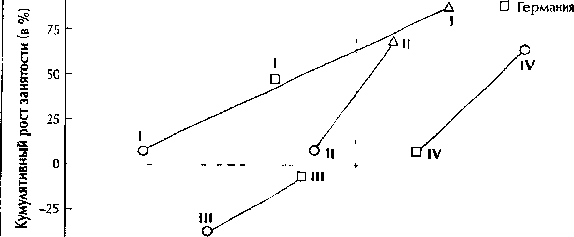

Эмпирические наблюдения тоже вполне наглядно подтверждают наш вывод, что увеличение богатства акционеров не наносит ущерб другим заинтересованным группам. В предыдущем издании этой книги мы анализировали взаимосвязь между производительностью труда, благосостоянием акционеров и уровнем занятости на примере нескольких отраслей в США, Японии и Германии. Результаты того анализа воспроизведены здесь на рисунках 1.5 и 1.6. Мы пришли к заключению, что компании, отличающиеся более высокой производительностью труда, как правило, создают и больше стоимости, нежели фирмы с низкой производительностью труда, причем эта прибавка в стоимости достигается не за счет работников в целом. Компании, способные создавать больше стоимости, создают также больше рабочих мест.

РВЗЮМЕ

С увеличением числа и влиятельности акционеров в экономически развитых странах неуклонно пополняются ряды менеджеров, которые отводят стоимости роль важного мерила результатов корпоративной деятельности. Хорошо ли это? Как показывает практика, нацеленность на стоимость для акционеров идет на пользу не только самим акционерам (группе, куда входит большинство из нас), но и экономике в целом и всем остальным заинтересованным группам.

Рисунок 1.5. Рыночная добавленная стоимость и производительность труда

1983—1991 гг производительность в США - 100

Э -1-1-1-1--1_I_I--1

-40 -20 0 20 40 60 80 100 120

Изменение рыночной добавленной стоимости как доля н объеме продаж за 1991 г. [а %)

I Автомобилестроение IV Розничная торговля

II Производство автозапчастей V I Ышевая промышленность

III Сталелитейная промышленность VI Пивоварение

Рисунок 1.6. Рыночная добавленная стоимость и рост занятости

1963—1991 гг

Д Япония

100 Г О США

-50"-1-1-1_I_I-1

-40 -30 -20 -10 0 10 20 30

Изменение рыночной добавленной стоимости как доля в обьеме продаж за 1991 г. [в %)

I Автомобилестроение II Производство автозапчастей

III Сталелитейная промышленность

IV Розничная торговля