6. Создание стоимости 194

ГОРИЗОНТ 2 ш будущего бизнеса |

Судьбоносные решения

ГОРИЗОНТ 3 Создание

реальних опционов

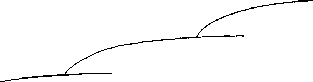

10Риюн1 1

Обретение стратегических

Типы предприятий

![]()

Новые предприятия и расширение существующих предприятий для обеспечения будушего роста

Опиионы на создание будущих предприятий

Задачи управления

Исполнение реальных опционов, мобилизация гребуемых мощностей, развитие бизнеса

Поиск аозможностей будущего роста и проверка жизнеспособности новых бшн ее -проектов

Основной упор

Итоговые финансовые показатели и прибыльность

Потенциал на будущее и устойчивость при различных сценариях

Рисунок 6.2. Три горизонта роста

мощным потенциалом на будущее, нежели совершенствование деятельности какого-то отдельно взятого предприятия. Если же портфель имеет приемлемую структуру, то далее полезно присмотреться к таким аспектам осуществления стоимости, как организационное и оперативное управление.

ОРГАНИЗАЦИЯ, ОРИЕНТИРОВАННАЯ НА СТОИМОСТЬ

Наличие «правильной» организации составляет ключевое условие создания стоимости, поскольку именно организация обеспечивает воплощение целевых установок и стратегии фирмы в отлаженной повседневной работе исполнителей. Не существует какого-то одного, единственно верного подхода к формированию организации, и фирме, стремящейся к осуществлению стоимости, вовсе не обязательно бросаться в пучину радикальной структурной перестройки. Наша работа с клиентами отчетливо показывает, что эффективность управления, ориентированного на стоимость, зависит как от «жестких*, так и от «гибких» элементов организационной структуры, В число важнейших «жестких» элементов входят иерархия (кто кому подотчетен), распределение властных полномочий (кто какие решения вправе принимать), штатное расписание (кто занимает ключевые посты) и механизм координации (как налажены информационный обмен и делопроизводство). К «гибким* элементам относятся убеждения (насколько велик, по мнению людей, рыночный потенциал), ценности (что люди считают важным), а также стиль руководства.

Один существенный организационный вопрос звучит так: «Есть ли в нашей организации четкая система коллективной и персональной ответственности?». Если нет, компания наверняка испытывает сложности при установлении целевых нормативов, оценке результатов деятельности и вознаграждении за труд как подразделений, так и отдельных работников. В общем случае мы рекомендуем выделять структурные единицы по масштабу (объем продукции или число потребителей), подконтрольности (ответственность за прибыли/убытки) и степени значимости для бизнеса (она должна быть достаточно ощутимой, чтобы высшее руководство пожелало тратить время на обсуждение деятельности подразделений с их менеджерами).

В рамках подразделения тоже необходимо четко определить пределы ответственности за результаты деятельности для каждого человека или рабочей группы. Считается, что для создания стоимости лучше подходит децентрализованная организация, имеющая обычно плоскую структуру, так как она обеспечивает более прозрачный и внятный информационный обмен. Но не стоит забывать, что единственно «правильной» организации не существует, а значит, если у компании с централизованной структурой хорошо налажена система ответственности и четко распределены полномочия по принятию решений, ей нет нужды перестраиваться.

Организационная структура может сдерживать или, наоборот, подстегивать успешную работу. Скажем, главная организационная «ось», вокруг которой строится компания, должна соответствовать источникам ее конкурентных преимуществ (так, компанию, которая выигрывает от близости к рынку, видимо, лучше организовать с опорой на региональную «ось»). Однако изменение организационной структуры — это весьма болезненное вмешательство в повседневную жизнь компании. Менее резкие движения, такие, например, как перераспределение полномочий, назначение на ключевые посты новых людей или переналадка координационного механизма, порой тоже помогают компании решить организационные проблемы.

«Гибкие» элементы организации представляют собой не менее важные сдерживающие или стимулирующие факторы эффективной работы компании. Например, если инженеры придерживаются убеждения, что «каждое построенное нами предприятие должно быть приспособлено к индивидуальным нуждам потребителей», то это может повлечь за собой дополнительные расходы на конструирование и производство, снижающие общую прибыльность, тогда как потребителей на самом деле вполне удовлетворила бы стандартная модель, Стиль руководства может стать сдерживающим фактором, если действия менеджеров расходятся с теми ценностями, которые они провозглашают на словах. Для того чтобы компания создавала стоимость, психология и помыслы самих менеджеров должны быть нацелены на высокую результативность.

На убеждения и ценности людей трудно влиять напрямую. Один из применяемых нами подходов заключается в анонимном опросе менеджеров для