1' Roic— рентабельность инвестированного капитала I] wacc—средневзвешенные затраты на капитал

6 2 Часть первая. Стоимость компании и зада чи менеджера

1000

2000 г. 2002 г 2004 f _^

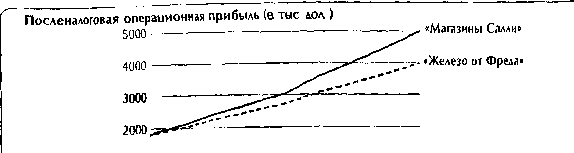

Рисунок 3.1. Фред и Салли; прогнозируемая операционная прибыль

на то что магазин уступает по рентабельности другим магазинам Фреда, он все равно приносит отдачу выше затрат на капитал. Главная задача в долгосрочной перспективе - максимизировать экономическую прибыль, а не рентабельность инвестированного капитала. Наши доводы убедили Фреда, и он отправился восвояси с твердым намерением заняться повышением экономической прибыли.

Но почти сразу Фред вернулся очень расстроенный. Его сестра Салли, владелица розничной сети «Магазины Салли*, только что рассказала ему о своих планах агрессивного роста. На рисунке 3.1 сравниваются прогнозы роста операционной прибыли для «Магазинов Салли» и для компании Фреда. Как видите, Салли прогнозирует гораздо более быстрый рост операционной прибыли. Фреду претила сама мысль о том, что его собственная сестра может обойти его.

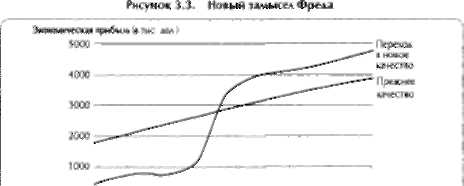

Не торопись с выводами, сказали мы. Как Салли намерена добиться такого роста? И что у нее происходит с экономической прибылью? Фред опять ушел, чтобы разведать обстановку, а когда вернулся, принес с собой схему, которую вы видите на рисунке 3.2. Да, действительно, для достижения запланированных темпов роста Салли избрала путь массированных капиталовложений. Из-за этого ее рентабельность инвестированного капитала существенно снизится, что приведет к падению экономической прибыли, несмотря на рост операционной прибыли. У Фреда отлегло от сердца, и он отправился к Салли, чтобы все ей хорошенько растолковать.

НОВЫЙ ЗАМЫСЕЛ ФРЕДА

Какое-то время Фред жил припеваючи, вполне довольный концепцией экономической прибыли. Но потом он явился к нам опять, на сей раз с новой идеей, которую он назвал «Техно-Суперимперия Фреда». Дело в том, что. изучив результаты предварительного анализа своего замысла (а теперь у него уже был собственный штат финансовых аналитиков), Фред сделал

3. Фундаментальные принципы создания стоимости 63

20- ■ ■ 2000 -

—-------------.....Фрт4 ^-ФрСА

01---------1-р 0 I-1-1

20001 2002 г 2004 г 2000 1 2002 г 2004 i

Рисунок 3.2. Фред и Салли: прогнозируемая экономическая прибыль

неприятное открытие: если он проведет модернизацию своих магазинов, как задумал» то в следующие несколько лет экономическая прибыль снизится, поскольку новый проект требует дополнительных капиталовложений (см. рис. 3.3). Через четыре года ситуация с экономической прибылью выправится, но Фред не знал, каким образом ему компенсировать краткосрочный спад экономической прибыли в преддверии грядущего процветания,

Да, Фред» ты прав, ответили мы. Для такого дела тебе нужны более изощренные инструменты финансового анализа. До сих пор мы старались объяснить все как можно проще. Но теперь ты столкнулся с ситуацией, когда незамысловатое правило максимизации экономической прибыли не дает однозначный ответ. Здесь тебе не обойтись без дисконтированного денежного потока^ известного также под наименованием приведенная стоимость,

Фред сказал, что слыхал о дисконтированном денежном потоке. Это способ свести все будущие результаты деятельности компании к одному числовому показателю. Вы прогнозируете будущий денежный поток компании и приводите его к настоящему времени дисконтированием по тем же затратам

0 I_I_I_I_I_I_г

2004 г. 2005 г 2006 с 2007 t 2008 L 2009 К 2010 г

Прогнозируемая экономическая прибыль

39 691 61911

3393 3508

4201 4832

Диэсонтировнние по панке \Ъ%> '-'

772

924

![]()

![]()

Текущая Приве Совокупная величина аенная стоимость инеестир" стоимость ванного экономи капитала ческой прибыли

2004 г 2005 г 2006f 2007 г 2008 г 2009 г 2010 г

Прогнозируемый денежный поток

(.! 911

![]()

Дисконтирование поставке 10%

808 5086

2524 3121

Дисконтированный

денежный

поток

-12 ПО

Рисунок 3.4- Равнозначность модели дисконтированного денежного потока и модели экономической прибыли {числовые данные — в тыс дол )

на капитал (альтернативным издержкам привлечения капитала), о которых мы упоминали выше. Мы помогли Фреду приложить модель дисконтированного денежного потока к его новому замыслу. Мы продисконтировали прогнозируемый денежный поток по ставке 10%. Приведенная стоимость его компании в прежнем состоянии насчитывала 58 млн дол. При осуществлении нового проекта приведенная стоимость возрастала до 62 млн дол. Фред успокоился, поняв, что может идти дальше.

Но все же, спросил Фред, как мне разобраться - когда использовать модель дисконтированного денежного потока, а когда модель экономической прибыли? И в чем между ними разница?

Хороший вопрос, ответили мы. На самом деле между ними нет разницы. Давай продисконтируем экономическую прибыль по тем же затратам на капитал. Если дисконтированную экономическую прибыль прибавить к капиталу, инвестированному сегодня, получится такой же ответ, как и при расчете дисконтированного денежного потока (причем не приблизительно, а в точности такой же, до последнего цента). Это показано на рисунке ЗА1.

1 Подробное описание моделей дисконтированного денежного потока и экономической прибыли см. в главе 8.

3.

Фундаментальные

принципы

создания

стоимости

ФРЕД ПРОВОДИТ ОТКРЫТОЕ АКЦИОНИРОВАНИЕ

Итак, Фред овладел приемом, позволяющим обоснованно принимать важные стратегические решения, последствия которых простираются на многие годы вперед. Он с успехом воплотил в жизнь замысел своей «суперимперии» и вот теперь опять пришел к нам с еще более грандиозными планами. Мне нужны новые магазины, заявляет он, и поэтому я нуждаюсь в дополнительном капитале. К тому же я хочу предоставить некоторым из моих служащих возможность стать собственниками. В общем, я решился на открытое акционирование Что надо делать?

Хорошо, отвечаем мы, теперь ты должен понять, в чем разница между финансовым рынком и реальным рынком и как они связаны между собой. Наша задача — объяснить тебе, что успехи на одном рынке совсем не обязательно означают успехи на другом.

До сих пор мы говорили только о реальном рынке: сколько прибыли ты зарабатываешь или какова величина твоего денежного потока относительно суммы вложенных тобой денег. Удается ли тебе довести до максимума свою экономическую прибыль или денежный поток? На реальном рынке у тебя есть простое правило для принятия решений, выбирай такую стратегию или такое оперативное решение, какие максимизируют приведенную стоимость будущего денежного потока либо будущей экономической прибыли.

Когда компания выходит на финансовый рынок (или рынок капитала), правила принятия решений, действующие на реальном рынке, практически не меняются, просто жизнь становится сложнее — ведь менеджерам теперь приходится управляться сразу с двумя типами рынков.

После того как компания проводит открытое акционирование (продает свои акции широкому кругу инвесторов, которые затем могут торговать ими на организованном рынке), цена ее акций устанавливается в процессе взаимодействия (по ходу торговых сделок) между инвесторами и биржевыми спекулянтами. Цена акций определяется тем, что думают инвесторы по поводу их стоимости. Каждый инвестор решает для себя, сколько должны стоить акции, и вступает в торги исходя из того, выше или ниже текущая цена акций его собственной оценки их подлинной стоимости.

Подлинная стоимость акций, в свою очередь, определяется способностью компании генерировать в будущем денежный поток или прибыль. По сути, это означает, что инвесторы платят за те результаты, которых они ожидают от компании в будущем, а не за то, чего компания достигла в прошлом, и, уж конечно, не за ее нынешние активы.

Так сколько мы выручим от продажи наших акций? — звучит следующий вопрос Фреда. Допустим, объясняем мы, рынок в целом оценивает будущие достижения твоей компании примерно так же, как и ты сам. Стало быть, первым делом надо составить прогноз будущей деятельности компании и продисконтировать ожидаемый денежный поток. Как показывает такой анализ, подлинная стоимость твоих акций равна 20 дол. на акцию.

Очень интересно, говорит Фред, ведь в расчете на акцию я вложил только 7 дол. капитала. Значит, продолжаем мы, рынок готов приплатить тебе за каждую акцию по 13 дол. сверх инвестированного капитала в качестве премии за экономическую прибыль, которую твоя компания заработает в будущем. Но если инвесторы платят мне премию «авансом», недоумевает Фред, как они могут на этом что-то выгадать?

А они могут и не выгадать, отвечаем мы. Давай посмотрим, что произойдет, если твоя компания будет работать в точном соответствии с твоими собственными ожиданиями и с ожиданиями рынка. Попробуем оценить стоимость компании через пять лет.

Если компания будет работать, как ты и ожидаешь, и если по истечении пяти лет ожидания не изменятся, то стоимость компании спустя пять лет составит 32 дол. на акцию. Допустим, ты не платишь никаких дивидендов. Стало быть, инвестор, купивший акцию сегодня за 20 дол., сможет продать ее через пять лет за 32 дол. В пересчете на год это дает доходность 10% — ровно ту же величину, какую мы использовали в качестве ставки дисконтирования при анализе будущих результатов твоей компании. Любопытно здесь то обстоятельство, что пока твоя компания функционирует на уровне ожиданий, доходность для твоих акционеров равна альтернативным издержкам их инвестиций.

С другой стороны, если тебе удастся превзойти ожидания рынка, твои акционеры заработают больше 10%. Если же твоя компания будет работать хуже, чем ожидается, то твоим акционерам достанется меньше 10%.

Инвестиции на фондовом рынке сродни игре в спортивный тотализатор. Возьмем, к примеру, американский футбол — здесь ставки устанавливаются на основе определяемого рынком спреда, то есть разницы в набранных командами очках. Когда вы ставите на фаворита, для того чтобы ваша ставка выиграла, ваша команда должна не просто победить, но и набрать больше очков, чем заложено в спреде. Другими словами, фаворит должен набрать больше очков, чем от него ждут, чтобы ставки его болельщиков выиграли.

Так значит, говорит Фред, доходность, которую получают инвесторы, определяется не столько успехами моей компании как таковыми, сколько ее успехами относительно рыночных ожиданий? Совершенно верно, отвечаем мы. Следовательно, я должен заботиться о результатах моей компании одновременно и на реальном рынке, и на финансовом рынке? Точно. Если ты создаешь приличную стоимость на реальном рынке (зарабатывая прибыль, покрывающую затраты на капитал, и развиваясь быстрыми темпами), но при этом все же не оправдываешь ожидания инвесторов, те будут разочарованы. Твоя задача, как менеджера, - максимизировать подлинную стой -мость компании и умело управлять ожиданиями финансового рынка.

Управлять ожиданиями рынка — мудреное дело. Тебе совсем не нужно, чтобы эти ожидания были слишком завышенными или слишком заниженными. Нам встречались компании, которые убеждали рынок, что достигнут

3.

Фундаментальные

принципы

создания

стоимости

превосходных результатов, а потом не сдержали свои обещания. Это приводило не только к немедленному падению цены акций таких компаний, но и к утрате доверия к ним со стороны рынка на многие годы вперед. Вместе с тем, если рынок ждет от твоей компании немногого и, соответственно, цена ее акций слишком низка в сравнении с тем потенциалом, которым обладает компания, она вполне может оказаться мишенью враждебного поглощения.

Ну ладно, говорит Фред, я готов к акционированию. После чего Фред благополучно организовал первичное публичное предложение акций и привлек необходимый компании капитал.

ФРЕД ОСВАИВАЕТ СМЕЖНЫЕ ОБЛАСТИ

Компания «Железо от Фреда» быстро росла и с завидным постоянством превосходила ожидания рынка, так что по цене акций устойчиво держалась в лидерах. Фред уверился, что его команда менеджеров способна поддерживать быстрый рост его «Техно-Суперимперии», и решил попытать счастья с новыми задумками: магазинами «Мебель от Фреда» и «Садовый инвентарь от Фреда». Однако ему не приходило в голову, что по мере разветвления и усложнения его предприятия управлять им тоже будет сложнее. Фред всегда обладал отменным чутьем в бизнесе. Но с расширением бизнеса ему неизбежно пришлось передавать все больше полномочий по принятию решений другим сотрудникам, и он уже не мог быть так уверен, что все идет хорошо.

Фред рассказал нам, что его финансовые специалисты наладили систему планирования и контроля, позволяющую наблюдать динамику экономической прибыли по каждому магазину и по каждому подразделению в целом. Целевые нормативы экономической прибыли устанавливаются ежегодно на следующие три года, фактические результаты отслеживаются каждый месяц, и вознаграждение менеджеров привязано к успехам в достижении установленных целей. И все же он не убежден, что компания держится в русле того долгосрочного развития, какого ожидает от нее рынок и он сам.

Тебе нужна система планирования и контроля, ориентированная на перспективу, а не только на прошлые финансовые показатели, ответили мы. Так-так, сказал Фред, объясните-ка поподробнее.

Как ты уже и сам заметил, Фред, с финансовыми показателями сопряжена проблема: они ничего не могут сообщить о том, насколько менеджеры справляются с укреплением бизнеса на будущее. Например, в краткосрочной перспективе менеджеры могут улучшить финансовые результаты в ущерб потребителям (сократив обслуживающий персонал магазинов или свернув программы обучения работников), техническому состоянию оборудования или развитию торговых марок. Словом, ты должен «встроить» в эту систему показатели, связанные с удовлетворением потребителей или

с узнаваемостью торговых марок, то есть показатели, которые могут дать тебе представление о твоих будущих позициях, а не только о том, как складываются дела сейчас.

Ну вот, наконец Фред вполне доволен. Теперь он приходит к нам, только чтобы, как говорится, нанести визит вежливости.

УРОКИ ИЗ ОПЫТА ФРЕДА

История Фреда - это. конечно, очень упрощенный пример, но она высвечивает главные принципы создания и оценки стоимости Вот пять основных правил создания стоимости.

1. На реальном рынке вы создаете стоимость, если зарабатываете на инвестированном капитале больше альтернативных издержек привлечения капитала.

2. Чем больше средств вы инвестируете с доходностью выше затрат на капитал, тем больше стоимости вы создаете (т. е. рост прибавляет стоимость, коль скоро рентабельность капитала превышает затраты на капитал).

3. Следует выбирать такиестратегии. которые максимизируют приведенную стоимость ожидаемых денежных потоков или экономической прибыли (в обоих случаях результат будет один).

4. Рыночная цена акций равна их подлинной стоимости, которая определ я -ется рыночными ожиданиями будущих результатов компании, но сами рыночные ожидания могут не совпадать с объективными (несмещенными) прогнозами будущих результатов.

5. Доходность для акционеров больше зависит от изменения ожиданий, нежели от фактических результатов деятельности компании.