Часть 2; ральф — реорганизатор

В первую же неделю пребывания в должности генерального директора Ральф начал осуществлять проект по оиенке возможностей структурной перестройки внутри EG Ему хотелось как можно быстрее принять меры, которые увеличили бы стоимость для акционеров и убедили рынок в том, что EG стоит дороже ее текущей рыночной иены

Лля реализации этого проекта он создал рабочую группу, кула вошли он сам как председатель, финансовый директор EG и главы подразделений Аналитики и» финансового аппарата выполняли вспомогательные функиии, подготавливая все необходимые материалы для оиенки стоимости, а руководитель каждой бизнес-единицы отвечал за своевременное выполнение соответствующей работы на его предприятии Члены группы встречались дважды в неделю, чтобы подвести промежуточные итоги, сделать выволы и, самое главное, поддержать заданный темп работы Ральф надеялся, что этот проект уже через шесть—восемь недель позволит сформулировать выполнимые рекомендации для дальнейших действий

Ральф долго и напряженно размышлял о том, не лучше ли ради сохранения конфиденциальности и ускорения процесса подводить итоги в более узком составе, чтобы на совещаниях присутствовали только он сам, финансовый директор да несколько финансовых аналитиков Но он отверг этот вариант по нескольким причинам Во-первых, он рассчитывал опереться на здравое суждение своих директоров, которым известна вся подноготная их предприятий лучше, чем кому бы то ни было Во-вторых, Ральф хотел с самого начала вовлечь их в процесс, поскольку им отводилась ключевая роль в совершенствовании бизнеса и это нужно было довести до их разумения Наконец, Ральф хотел, чтобы они на собственном опыте постигали новые принципы работы, ибо планировал отныне ежегодно проводить такого рода «разбор полетов»

6 рамках обшей аналитической схемы Ральф намеревался исследовать стоимость имеющихся у EG предприятий по шести параметрам, которые он представил себе в виде гексаграммы структурной перестройки (см рис 2 2) Отправной точкой анализа с помошью гексаграммы должно было стать доскональное изучение текушей рыночной стоимости EG Затем группе надлежало оценить стоимость предприятий ЕС «как она есть» (т. е в нынешнем состоянии), их потенциальную стоимость вследствие внутренних улучшений; внешнюю «продажную» стоимость предприятий, перспективы роста и возможности нарашивания стоимости посредством финансового конструирования. Все эти оценки затем следовало соотнести со стоимостью ЕС на фондовом рынке, дабы оценить потенциальную выгоду для акционеров

2.

Менеджер, ориентированный на стоимость

Рисунок 2.2. Гексаграмма структурной перестройки

от всеобьемлюшей реструктуризации EG Такое сравнение позволило бы также выявить разрыв между инвесторами и менеджерами EG в восприятии будуших перспектив бизнеса По завершении анализа у Ральфа и его команды должно было сложиться иелостное, подкрепленное фактами понимание того, в каком состоянии находится деловой портфеле корпорации и какими возможностями нарашивания стоимости она располагает

Оценка текущей рыночной стоимости

Первое, что сделал Ральф, — рассмотрел деятельность EG с точки зрения акционеров Он уже знал, что в последнее время EG не особенно хорошо работала на своих акционеров и ее доходы от основной деятельности оказались не такими высокими, как надеялись инвесторы. Но Ральфу хотелось получить более систематизированное представление о рыночных перспективах корпорации, поэтому его команда принялась анализировать положение EG на фондовом рынке, ее исходное финансовое состояние, успехи в создании и инвестировании денежного потока, подспудные выводы рынка относительно результатов ее будущей деятельности

Декабрь 1993 г. = КО 250 г

4

5

3

1

S

200

50

130

5П

Солоаанимые компании

SA? 500

• " ЕС

0

Декабрь 1993 г.

Декабра 1994 г.

Декабрь "995 г.

Декабрь 1996 г.

Декабрь 1997 г

Декабрь 1998 г.

Рисунок 2.3. Корпорация EG: сравнительная доходность для акционеров

Все, что Ральф узнал из этого анализа, повергло его в глубочайшее уныние — и на многое открыло глаза. Доходность, которую EG давала своим инвесторам, на самом деле оказалась не только ниже рыночной в целом, но и ниже доходности в произвольной выборке сопоставимых компаний (см. рис, 2.3J. Результаты сравнения EG с ее деловыми «коллегами» огорчили Ральфа, но не удивили: по текущей стоимости его компания отставала от других даже в относительном выражении — в сопоставлении с балансовой стоимостью инвестированного капитала (см. рис. 2.4).

Из анализа также следовало, что несколько событий заметно сбили рыночную стоимость EG. С 1992 по 1997 г. EG осуществила ряд поглощений

Рисунок 2.4. Корпорация EG: сравнительная оценка текушей стоимости (рыночная/балансовая стоимость), декабрь 1998 г.

2.

Менеджер,

ориентированный на стоимость

ради укрепления и развития мебельного бизнеса Woodco. Ральф заметил, что вскоре после каждого такого приобретения иена акций EG падала в сравнении с общерыночной, а также с курсом акиий аналогичных компаний. Фактически, когда рабочая группа подсчитала влияние этих курсовых падений на общую стоимость EG, она обнаружила, что обшая стоимость корпорации п долларовом иыражении уменьшилась примерно на величину премий, которые EG заплатила за свои поглощения сверх рыночной иены. По всей видимости, фондовый рынок не поверил в то, что EG сумеет повысить стоимость приобретенных предприятий. Он расценил ценовые премии, выплаченные EG в процессе поглощений, просто как неблагоприятный переход стоимости от ее инвесторов к акционерам поглощенных компаний.

Ральф счел, что в этом есть определенная логика. Поскольку ЕС фактически ничего не сделала для этих компаний после того, как они были куплены, нет никаких оснований оценивать их выше, чем до поглощения. Похоже, не имел особого значения и тот факт, что эти сделки были тщательно структурированы и финансировались отчасти за счет заемных срелств, благодаря чему EG удалось избежать «разводнения» прибыли на акиию. Рынок не поддался на эти уловки.

Продолжив изучать финансовые результаты каждого подразделения EG, группа заметила, что на протяжении последних пяти лет Consumerco обеспечивала высокую, стабильную рентабельность вложенного капитала (35% и выше). Однако прибыли компании росли лишь вровень с инфляцией. Тем временем Woodco испытывала устойчивый спад рентабельности. У Foodco, напротив, прибыли росли, хотя рентабельность инвестиций оставалась низкой из-за высокой потребности ресторанного бизнеса в капиталовложениях. Все эти факторы, вместе взятые, подавляли общую рентабельность капитала EG и сдерживали рост прибыли.

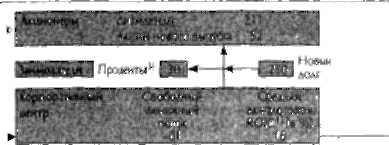

Особенно заинтересовала Ральфа одна разновидность инвестиционного анализа: карта денежных потоков EG, построенная на информации за последние пять лет (см. рис. 2.5). На ней видно, что EG создавала значительный по величине свободный денежный поток в бизнесе Consumerco, основную часть которого поглошали Woodco и Foodco и лишь сравнительно малая часть реинвестировалась в Consumerco. Более того, очень немного денежных средств поступало назад к акционерам EG. На самом деле в последние пять лет EG приходилось занимать деньги, чтобы выплачивать дивиденды акционерам. Поскольку, по убеждению Ральфа, источником стоимости для акционеров служит доходность денежных потоков, создаваемых компанией/ он еше сильнее укрепился во мнении, что EG «высасывала» денежные средства из Consumerco и реинвестировала их в предприятия, не способные обеспечить надлежащую отдачу акционерам.

Дабы окончательно удостовериться в своих выводах и понять, насколько они согласуются с той оценкой, которую дает EG фондовый рынок, Ральф потратил целый день на чтение всех отчетов о его компании, написанных за последнее время фондовыми аналитиками. Затем он посетил нескольких ведущих аналитиков, наблюдавших за акциями EG, чтобы узнать их мнение об истинном положении компании. Он был удивлен тем, как благосклонно к нему отнеслись. По всей видимости, прежний генеральный директор не особенно жаловал фондовых аналитиков. Он ни разу не беседовал с ними один на один,

. Стоимость компании и задачи менеджера

Валовом деняеный поток Валовые инвесшиии

□озН

155]

Consumerco

413

3?

Foodco

-154

12

Woddcp -264

SI

СЕН

Newsco

55

30

16

Fin со

11

44

[5 -Aft

lJ Равно посленалоговой прибыли от основной деятельности пл»г амортизации

й Равно суиме впитало вложении затрат на поглощении, прироста оборотного капитала

и прочих акти&оа iJ Чиаыс проиентные платежи без учета налоговых льгот