10. Оценка затрат на капитал 422

средняя доходность прямо пропорциональна коэффициенту балансовая/рыночная стоимость собственного капитала фирмы16.

Если бета еще и не окончательно канула в Лету, то уже явно близка к тому. Фама и Френч обнаружили, что доходность акций обратно пропорциональна размеру компании, выраженному через капитализацию ее акций, и прямо пропорциональна отношению балансовой стоимости собственного капитала компании к его рыночной стоимости. Если принимать во внимание эти переменные, то бета не добавляет ничего нового к объяснению доходности акций.

В прикладном плане из всего этого следует, что требуемую доходность акций компании можно определить, просто соотнеся среднюю премию за риск (сверх безрисковой ставки) с размером компании и ее коэффициентом рыночная/балансовая стоимость. Это может дать лучшие результаты, нежели поиски беты или использование МОДА. Другое следствие из описанных выше открытий — кстати, подсказанное Фамой и Френчем - необходимость применять многофакторную модель, подобную МАЦ (которую мы разберем в следующем разделе).

Вместе с тем есть немало работ, вступающих в противоречие с этими выводами и дающих практикам веские основания не отказываться от МОДА. Особого внимания в этом смысле заслуживает статья Котари, Шанкена и Слоуна17, которая содержит несколько важных положений. Во-первых, и, пожалуй, самое главное:

Наше исследование ожидаемой доходности выявило экономически и статистически знагимое (в годовом исчислении примерно 6—9%) влияние беты как меры возмещения риска.,.

Во-вторых, эти авторы указывают на слабость статистического анализа Фамы и Френча: те не могут просто так отмахнуться от необычайно высокой (связанной с бетой) премии за риск (6%), установившейся на рынке после 1940 г. В-третьих, если оценивать бету на основании годовых значений доходности (дабы избежать влияния сезонного фактора), то в период 1941— 1990 гг. обнаруживается статистически значимая линейная зависимость между бетой и доходностью. В-четвертых, связь между размером компании

16 R. Banz. The Relationship between Return and the Market Value of Common Stocks// Journal of Financial Economics. 1981. March. P. 3—18; M. Reinganum. Misspecification of Capital Asset Pricing: Empirical Anomalies Based on Earnings Yields and Market Values // Journal of Financial Economics. 1981. March. P. 19—46; 5. Basu. The Relationship between Earnings Yield, Market Value, and Return for NYSE Common Stocks: Further Evidence // Journal of Financial Economics 1983. June. P. 129-156; L Bhandari. Debt/Equity Ratio and Expected Common Stock Returns: Empirical Evidence // Journal of Finance. 1988. April. P. 507-528; D. Stattman, Book Values and Stock Returns //The Chicago MBA: A Journal of Selected Papers 1980. P. 25-45; B. Rosenberg, K. Reid, and R. Lanstein. Persuasive Evidence of Market Inefficiency //Journal of Portfolio Management. 1985. P. 9-17.

17 S. Kothary, J. Shanken, and R. Shan. Another Look at the Cross-Section of Expected Returns //Journal of Finance. 1995. December.

Часть вторая. Оценка стоимости денежного потока: практическое

и доходностью действительно существует, однако предельный экономический вклад фактора размера крайне невелик (менее 1%). Наконец, выявленная связь между доходностью и коэффициентом балансовая/рыночная стоимость есть следствие искажений, обусловленных «эффектом выживших», которыми страдают данные Compustat, и в силу этого не может считаться экономически значимой.

Для того чтобы разобраться в этом последнем доводе, давайте посмотрим, как формировалась база данных Compustat В1978 г. она расширилась с 2700 до 6000 компаний, пополнившись изрядным числом малых фирм, удержавшихся в бизнесе к 1978 г. Доходность таких фирм, по определению, выше, чем у их менее удачливых «коллег», которые к тому времени уже прекратили свое существование и потому не были включены в базу данных. Следовательно, статистика Compustat, относящаяся к малым фирмам, дает искаженное представление об общем уровне доходности, завышая его. База данных CRSP (The Center for Research and Securities Prices -Исследовательский центр по ценным бумагам и ценам) лишена такого рода искажений, поскольку содержит сведения обо всех компаниях, когда-либо зарегистрированных на бирже, не исключая те из них, которые потерпели неудачу и обанкротились. Как выяснили Котари, Шанкен и Слоун, в группе компаний, входящих в базу данных CRSP, но не охваченных Compustat, доходность оказалась ниже, чем по совокупности компаний, входящих в обе базы данных.

Ну и какой же вывод отсюда следует? Существующую теорию может опровергнуть только более совершенная теория, а таковая, похоже, еще не появилась на свет. Стало быть, мы продолжаем пользоваться МОДА (а иногда еще и МАЦ), памятуя обо всех ловушках, которые в них таятся.

Модель арбитражного ценообразования (МАЦ)

Модель арбитражного ценообразования можно рассматривать как многофакторный аналог модели оценки долгосрочных активов. В МОДА доходность ценной бумаги трактуется как функция одного фактора, именуемого рыночным индексом, и обычно измеряется через доходность хорошо диверсифицированного портфеля. В МАЦ затраты на собственный капитал (k) определяются следующим образом:

К = ?+ [E(F,) - />Jpi + [Б(Щ - фг + ... + [E(Fk) - rfi\Sh

где E(F*) - ожидаемая доходность портфеля, имитирующего fc-й фактор и независимого от всех прочих; h ~ чувствительность доходности акций к k-му фактору.

В МАЦ систематический риск измеряется не единожды, а многократно. Каждое значение беты показывает чувствительность доходности акций к

10.

Оценка

затрат

на

капитал

Бшг (краткосрочная иьфлииия)

Рисунок 10.5. Модель арбитражного ценообразования

некоему экономическому фактору (точнее, к его изменению). Эмпирические исследования выявили пять таких фундаментальных факторов:

1) индекс промышленного производства (ИПП), который служит показателем состояния дел в экономике, выраженного через реальный физический объем произведенного продукта;

2) краткосрочная реальная процентная ставка, определяемая как разность между доходностью казначейских векселей и индексом потребительских цен (ИПЦ);

3) краткосрочная инфляция, которая выражается в неожиданных колебаниях ИПЦ;

4) долгосрочная инфляция, измеряемая разницей в доходности

к погашению между долгосрочными и краткосрочными облигациями правительства США;

5) риск невыполнения обязательств (дефолта), измеряемый разницей в доходности к погашению между корпоративными облигациями

с рейтингами Ааа и Ваа.

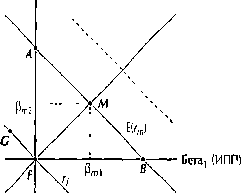

Наблюдения подтверждают тот факт, что МАЦ лучше объясняет значения ожидаемой доходности, нежели однофакторная МОДА18. К тому же МАЦ позволяет выявить соответствующий обстоятельствам тип риска. Это наглядно показано на рисунке 10.5. Осями координат представлены два основополагающих фактора: индекс промышленного производства и краткосрочная инфляция. Диагональные прямые отображают постоянные

18 См., напр.: N. Е Chen. Some Empirical Tests of the Theory of Arbitrage Pricing //Journal of Finance. 1983. December. P. 1393-1414; N. Chen, R. Soil, and S. Ross. Economic Forces and the Stock Market //Journal of Business. 1986. July. P. 383-403; M. Berry, E. Burmeister, and M. McElroy. Sorting out Risks Using Known APT Factors // Financial Analysts Journal. Vol.44.1988 March/ April P 29-42.

Премия за рнск 1в%>

Г] Краткосрочная инфляция

Краткосрочная реальная процентная сапка Долгосрочная иифляиии Риск дефолта

Месячный обьеы производства

Коммунальная \ Лесная и дерево- Ссуло-сбере-электроэнергегика . обрабатывающая f гательная отрасль промышленность [

Источники: Alcar'sAPT!; анализ McKinsey.

Ьанковскнй сектор

Нефтедобыча с крупными запасами

Рисунок 10.6. Разнииа в оценке премии за риск между MAU и МОДА/ 1988 т.

уровни доходности при различных сочетаниях факторов риска. Любой портфель в начале координат (точка F) не подвержен ни одному фактору риска и потому обеспечивает безрисковую доходность гу.

В точке G восприимчивость портфеля к систематическому риску неожиданной инфляции усиливается, однако это компенсируется сокращением риска, связанного с изменением ИПП. В результате на точку G приходится безрисковая доходность, как и на точку F, но при ином сочетании факторов риска. Точно так же можно описать точки А, М и В. Каждой из них соответствуют такая же ожидаемая доходность, что и рыночному портфелю в модели оценки долгосрочных активов — Е(гт), — но разные сочетания риска неожиданной инфляции и риска изменений ИПП.

Рисунок 10.6 иллюстрирует разницу между МОДА и МАЦ в оценках премии за риск, исчисленных для пяти отраслей. Нефтедобыча и банковский сектор (крупные денежные центры) демонстрируют повышенный риск по всем параметрам. Лесной и деревообрабатывающей промышленности присущ значительно меньший риск в целом, а коммунальная электроэнергетика отличается самым низким риском дефолта. Более высокая премия за риск означает, что отрасль более чувствительна к данному типу риска, чем предполагает МОДА. Так, банки и ссудо-сберегательные учреждения больше подвержены риску неожиданного изменения долгосрочной инфляции, и соответственно рынок требует от них повышенной премии за риск, то есть увеличивает их затраты на собственный капитал.

10.

Оценка

затрат

на

капитал

Таблица 10,6. Оценки затрат на собственный капитал: сравнение МОДА и MAU

Отрасль |

Число компаний |

Затраты на собственный капитал {в %) МОДА МАЦ Разнииа |

Влияние на стоимость (в %> |

|||

Брокерские услуги |

10 |

17,1 |

:7,4 |

-0,3 |

-1,7 |

|

Коммунальная элешриэнсргетика |

39 |

12.7 |

11,8 |

0.9 |

7,6 |

|

Производства иишеяых продуктов |

И |

Ц4 |

14,3 |

0,1 |

0,7 |

|

Лесная и деревопбрабатывашая |

|

|

|

|

|

|

промышленность |

? |

16.6 |

15,0 |

1,8" |

12,0 |

|

Крупные гсудо-сберсшельные |

|

|

|

|

|

|

учреждения |

18 |

1S.S |

19,6 |

-3.8" |

-17.7 |

|

Добыплюшая промышленность |

IS |

14,7 |

К.2 |

0.5 |

3,5 |

|

Банки — денежные центры |

12 |

15,9 |

16,9 |

-1.0" |

-5,9 |

|

Нефгелобьча с крупными злпасами |

12 |

14.4 |

Ю |

-4,7И |

-24,6 |

|

Страхование имущества |

|

|

|

|

|

|

и от несчастных случаев |

13 |

14.6 |

13,7 |

0,9 |

6,6 |

|

,; Данные статистически значимы с достоверностью 5%. Источники: Alcar'b APTI; анализ McKinsey.

В таблице 10.6 представлены сравнительные результаты использования МОДА и МАЦдля оценки затрат на собственный капитал в девяти отраслях. Влияние разницы в этих результатах на стоимость постоянного денежного потока, приходящегося на собственный капитал, показано в последнем столбце. Например, в нефтедобыче 4,7%, которые добавляются к затратам на собственный капитал при оценке по МАЦ, означают, что МОДА завышает приведенную стоимость собственного капитала отрасли на 25%. МАЦ значительно ниже оценивает затраты на собственный капитал для лесной и деревообрабатывающей промышленности, а также коммунальных электроэнергетических предприятий и значительно выше - для банков (крупных денежных центров) и нефтедобывающих компаний, чьи активы более чем на 50% состоят из нефтяных запасов.

260 Часть вторая. Оценка стоимости денежного потока- практическое руководство

HEINEKEN: пример

Средневзвешенные затраты на капитал для Heineken мы оценили в 6,7% (по состоянию на 31 декабря 1998 г) процедура расчета представлена а таблиие 10 7 Взяв за предпосылку, что Heineken будет и впредь придерживаться такой же структуры капитала, мы вычислили целевые веса {весовые коэффициенты) каждого источника финансирования по рыночной стоимости на ту же дату (см табл 10 8) В следующих разделах показано, как мы определили затраты на капитал и рыночную стоимость по каждому источнику

Таблица 10.7. Heineken: средневзвешенные затраты на капитал, 31 декабря 1998 г. (числовые данные — в %)

Источники |

Вестой |

Затраты |

После налоговые |

Вклад |

финансирования |

коэффициент |

на капитал |

затраты |

tWACC |

Кратюкрочныйдолг |

1 1 |

43 |

28 |

0,0 |

Долгосрочный ЮМ* |

3 0 |

43 |

2.8 |

0,1 |

Пенсионные обяшельства |

|

43 |

28 |

ш |

Итого обязательства |

45 |

|

|

0,1 |

Рыночная стоимость собственного капитала 89 9 |

69 |

6,9 |

6,2 |

|

Миноритарное участие |

JA |

09 |

69 |

QA |

Итого собственней капитал |

95 5 |

|

|

|

|

|

|

|

6,7 |

Таблица 10.8. Heineken: целевая структура капитала, 31 декабря 1998 г.

{числовые данные, кроме последнего столбца,— в млн голландских гульденов)

Источники |

Балансовая |

Оценочная |

ДОЛЯ В обшей |

финансирования |

стоимость |

рыночная |

капитализации |

|

|

стоимость |

(в %> |

Краткосрочный лолг" |

474 |

474 |

1,2 |

Долгосрочный ЙОЛГ |

I 151 |

1 187 |

3,0 |

Пенсионные обштельства |

. 103 |

100 |

0,3. |

Итого обязательства |

1 728 |

1 760 |

4,5 |

Обыкновенные акции |

9 012 |

35 435 |

89,9 |

Миноритарное участие |

564 |

2218 |

5,6 |

Итого собственный капитал |

9 576 |

21.652 |

95,5 |

Обвал капитализация |

11 3Q4 |

39 413 |

100,0 |

Включая текущую часть долгосрочного долга (т е подлежащую погашению в ближайшее время)

10.

Оценка

затрат

на

капитал

КРАТКОСРОЧНЫЙ ДОЛГ

Краткосрочный долг подлежит погашению в пределах одного года, поэтому его балансовая стоимость примерно отражает его рыночную стоимость Будем считать, что у Heineken затраты на капитал по краткосрочным и по долгосрочным обязательствам совпадают (в обоих случаях равны 4,3%), поскольку источником краткосрочного долга, скорее всего, служит «револьверный» банковский кредит, который постоянно возобновляется Приняв в расчет предельную ставку налога Keinekon (35%), находим посленалоговые затраты — 2,8%

ДОЛГОСРОЧНЫЙ долг

Никакие долговые обязательства Heineken не обращаются на открытом рынке, поэтому их рыночные котировки отсутствуют Heineken несет процентные расходы практически по всем своим долгосрочным займам Зная текущую номинальную стоимость, окончательный срок погашения, купонную ставку и альтернативные издержки каждого долгового инструмента, мы можем вычислить рыночную стоимость долга дисконтированием соответствующих ожидаемых в булушем денежных потоков к настоящему времени (к приведенной стоимости), как это сделано в таблице 10 9 При определении альтернативных издержек долга (измеряемых премией сверх безрисковой процентной ставки) мы исходили из того, что у Heineken они имеют такую же величину, как и у других компаний с аналогичным кредитным рейтингом Хотя Heineken до тех пор никогда не присутствовала в рейтинговых списках S&P или Moody, мы предположили, что ее рейтинг был бы не ниже, чем у наиболее высокорейтинговых пивоваренных компаний В Нидерландах в конце 1998 г рыночная премия за риск для сравнимых с Heineken компаний инвестиционного класса насчитывала около 30 базисных пунктов, а безрисковая процентная ставка (в гульденах) в декабре 1998 г. составляла 4% Отсюда альтернативные издержки долга равны 4,3% в доналоговом выражении или 2,8% в посленалоговом выражении.

Таблица 10.9. Heineken; рыночная стоимость долговых инструментов, 31 декабря 1998 г. (числовые данные, кроме снабженных особыми указаниями, —

в млн голландских гульденов)

Долговой |

Исходные |

Сумма |

Срок |

Рыночная |

инструмент |

доналоговые затраты |

долга |

погашения |

стоимость |

|

(в %) |

|

(год) |

|

Ссуды голландских кредитных учреждении |

5,6 |

250 |

2006 |

272 |

Ссуды голландских кредитных учреждений |

5,3 |

250 |

2008 |

270 |

Ссуды франиузских хредитных учреждении |

3,5 |

258 |

2001 |

233 |

Частные займы |

6,8 |

150 |

2000 |

157 |

Прочие займы, в т ч частные |

6,5 |

151 |

2013 |

187 |

Прочие займы, беспроцентные |

0,0 |

|

2013 |

4<j |

Итого долгосрочный долг (исключая текущую часть) |

|

1151 |

|

1187 |

Пенсионные обязательства |

4,0 |

103 |

2013 |

100 |

ПЕНСИОННЫЕ ОБЯЗАТЕЛЬСТВА

Хотя по действующим в Нидерландах правилам компании обязаны полностью финансировать свои пенсионные обязательства соответствующими отчислениями в независимый фонд, у Heineken, согласно годовому отчету, имелись нефондовые пенсионные обязательства в Испании. Обычно мы принимаем рыночную стоимость таких обязательств равной их балансовой стоимости, если компания исчисляет их дисконтированием будущих взносов в пенсионный фонд по адекватным затратам на заемный капитал. Heineken использует для этой пели ставку 4%, что несколько меньше альтернативных издержек долга компании (4,3%). Поэтому мы рассчитали рыночную стоимость пенсионных обязательств, как если бы это были облигации с погашением через 1S лет (см. табл. 10.9).

ОБЫКНОВЕННЫЕ АШИИ, ПОСТОЯННЫЕ РЕЗЕРВЫ, МИНОРИТАРНОЕ УЧАСТИЕ И ОТЛОЖЕННЫЙ НАЛОГ НА ПРИБЫЛЬ

На 31 декабря 1998 г. рыночная стоимость обыкновенных акиий Heineken составляла 35,4 млрд голландских гульденов, если исходить из иены одной акции 113 гульденов и обшего числа акиий в обращении 313,6 млн. При опенке миноритарного пакета акций мы в качестве грубого приближения допустили, что для него характерно то же отношение рыночной к балансовой стоимости, как и для всего акционерного капитала компании. Учитывая, что коэффициент рыночная/балансовая стоимость собственного капитала равен 3,9 (чуть выше соответствующего коэффициента компании в иелом), а миноритарное участие насчитывает 564 млн голландских гульденов, получаем рыночную стоимость миноритарного пакета около 2,2 млн голландских гульденов.

С помошью МОДА находим затраты на собственный капитал (6,9%):

ks*rf+[Z{r«)-rj\fr *, = 4,0% + 5.0% х 0,58 = 6,9%.

Этот расчет строится на следующих предпосылках:

• безрисковая процентная ставка, представленная доходностью

к погашению десятилетних облигаций Казначейства Нидерландов, равна 4,0%;

• рыночная премия за риск равна 5,0%;

• бета с долговой нагрузкой равна 0,58; это значение выведено

из средней беты без долговой нагрузки по выборке пивоваренных компаний (0,56), с поправкой на долговую нагрузку Heineken (долг/капитал = 4,5%).

Мы воспользовались среднеотраслевой бетой без долговой нагрузки (см. табл. 10.10), а не бетой компании, поскольку первая точнее отражает подлинный рыночный риск. Нам порой доводилось наблюдать, как беты отдельных компаний случайным образом отклоняются от отраслевой средней.