Глава 22.Оценка страховых компаний.................................................501

БУХГАЛТЕРСКИЕ И ЭКОНОМИЧЕСКИЕ ХАРАКТЕРИСТИКИ

СТРАХОВОЙ КОМПАНИИ..................................................................................... -

СВОБОДНЫЙ ДЕНЕЖНЫЙ ПОТОК ДЛЯ ДЕРЖАТЕЛЕЙ АКЦИЙ............................508

ПРИМЕР СТОИМОСТНОЙ ОЦЕНКИ: Trans America..................................................512

Прошлые результаты.............................................................................................. —

Прогнозирование свободного денежного потока................................................516

Определение затрат на собственный капитал....................................................—

Оценка продленной стоимости..............................................................................522

УПРАВЛЕНИЕ НА ОСНОВЕ СТОИМОСТИ В СТРАХОВЫХ КОМПАНИЯХ ............. -

Раздельное управление активами и страховой деятельностью.........................523

Управление налогами и прибылью.......................................................................524

Изменение стратегий в результате анализа факторов стоимости......................525

РЕЗЮМЕ ........................................................................................................................527

Приложение. Еще о модели

скорректированной приведенной стоимости..................528

ПРОСТОЙ ПРИМЕР......................................................................................................529

ДАЛЬНЕЙШЕЕ РАЗВИТИЕ ФОРМУЛ..........................................................................531

КАКОЙ ИЗ ФОРМУЛ ПОЛЬЗОВАТЬСЯ....................................................................... -

Предметный указатель.................................................................................534

Об авторах

Авторы этой книги ~- нынешние или бывшие партнеры McKinsey & Company, входившие в руководство Экспертной группы McKinsey по корпоративным финансам. Изложенные в этой книге концепции и методики использовались авторами при проведении сотен проектов в области корпоративной стратегии, слияний и поглощений» управления стоимостью для компаний-клиентов более чем в сорока странах мира.

McKinsey & Co., Inc. — ведущая международная консалтинговая компания; основана в США в 1926 г. McKinsey консультирует ведущие компании мира по вопросам стратегии, организации, операционной деятельности, а также в таких областях, как финансы, информационные технологии, НИОКР, продажи, маркетинг, производство, дистрибуция.

Том Коупленд — бывший партнер McKinsey и один из руководителей Экспертной группы по корпоративным финансам. До начала работы в McKinsey преподавал финансовые дисциплины в школе менеджмента Андерсона при Калифорнийском университете в Лос-Анджелесе. Был также адъюнкт-профессором в Нью-Йоркском университете, а сейчас является старшим преподавателем Массачусетского технологического института. Т. Коупленд - соавтор двух знаменитых учебников: ^Financial Theory and Corporate Policy* {«Финансовая теория и корпоративная политика») и ^Managerial Finances («Управленческие финансы»). Получил докторскую степень в Пенсильванском университете и степень МВА (магистр делового администрирования) в школе бизнеса Уортона.

Тим Коллер - партнер McKinsey, ранее был одним из руководителей Экспертной группы по корпоративным финансам в США и Европе. До начала работы в McKinsey был вице-президентом фирмы Stern Stewart & Co., занимающейся финансовым консультированием. Получил степень МВА в бизнес-школе Чикагского университета.

Джек Муррнн — директор McKinsey & Company, один из основателей и руководителей Экспертной группы по корпоративным финансам. Ранее занимал высшие стратегические и финансовые посты в ведущих компаниях, последний из которых — старший управляющий директор и директор по корпоративному развитию в Bankers Trust Corp. Имеет сертификат дипломированного независимого бухгалтера и степень МВА, присвоенную школой бизнеса Стенфордского университета.

Издательство публикует текст «Об авторах* в редакции московского отделения McKinsey & Company

Предисловие

Первое издание этой книги вышло в свет еще в 1990 г., но до сих пор привлекает к себе все новых читателей повсюду в мире. Мы уверены, что книга приобрела такой успех благодаря тому, что в ее основу положены фундаментальные экономические принципы. По мере пополнения своего практического опыта мы непрерывно обновляли материал книги и старались отшлифовать текст, но фундаментальные принципы какими были, такими и остались - они не меняются ни с течением времени, ни с пересечением национальных границ.

Нашей книгой мы хотим донести до всех очень простую мысль: компании процветают, когда создают реальную экономическую стоимость для своих акционеров, и компании создают стоимость, когда вкладывают капитал с доходностью, превышающей затраты на его привлечение. Этот принцип в равной степени выдерживается и в США, и в Европе, и в Азии. Он одинаково приложим и к зрелым производственным отраслям, и к быстрорастущему интернет-сектору. Разница лишь в небольших технических деталях.

Когда компании забывают эту непреходящую истину, пагубные последствия не заставляют себя ждать, о чем выразительно свидетельствуют волна враждебных поглощений, охватившая США в 1980-х годах; лопнувший «пузырь» японского рынка в 1990-х; тяжелый кризис 1998 г, в Юго-Восточной Азии; наконец, медленный рост и высокая безработица, от которых уже долгое время страдает Европа. Хотя в истоке подобных событий всегда можно обнаружить комплекс причин — чаще всего это бездарная политика правительства и структурные диспропорции, — главным катализатором цепной реакции такого рода экономических потрясений и затяжных недугов неизменно служит пренебрежение менеджеров созданием стоимости.

Эта книга написана для тех менеджеров (и будущих менеджеров), кто хочет, чтобы их компании создавали стоимость. Это книга о том, «как надо делать». Мы надеемся, что она станет вам постоянным пособием, к которому вы будете обращаться снова и снова. И если мы хорошо потрудились, то вскоре в ней не останется живого места от ваших подчеркиваний в тексте и пометок на полях. Словом, эта книга не для журнального столика, а для рабочего стола.

НЕОБХОДИМОСТЬ УПРАВЛЯТЬ СТОИМОСТЬЮ

За последние два десятилетия два направления корпоративной мысли и корпоративной практики слились воедино, наделав много шума. Корпоративные финансы не являются больше исключительной прерогативой финансистов. Корпоративная стратегия перестала быть заповедной вотчиной генеральных директоров. Игроки финансового рынка все глубже внедряются в реальный бизнес через выкупы компаний за счет займов, враждебные поглощения, битвы за голоса акционеров. В то же время корпорации усилиями своих руководителей все активнее осваивают финансовые рынки через слияния/поглощения, реструктуризации, те же выкупы компаний за счет займов, выкупы собственных акций и т. д. и т. п. Финансирование и инвестиции сегодня неразрывно связаны. Например, в мире Интернета высокая цена акций играет существенную роль для успешных поглощений или привлечения в компанию талантов - лучших специалистов.

Эта новая реальность ставит перед менеджерами новую серьезную проблему: необходимость управлять стоимостью и самым пристальным образом, как никогда прежде, следить за тем, чтобы стратегии на общекорпоративном уровне, а также на уровне отдельных хозяйственных единиц способствовали созданию добавленной стоимости. В своей «погоне за стоимостью» менеджеры зачастую сталкиваются с неизбежностью самых радикальных мер, вплоть до распродажи «сокровищ короны» или даже полной реструктуризации своих компаний. В связи с этим они нуждаются в более систематизированных и надежных методах поиска новых путей развития в условиях бурных преобразований корпоративной среды, вызванных слиянием стратегии и финансов. Например, в результате реструктуризации компании открывают для себя новые возможности приобретения активов или целых предприятий, которые обладают для них большей ценностью, нежели для прежних владельцев.

ЗАЧЕМ НУЖНА ЭТА КНИГА

В своем первом воплощении эта книга появилась на свет как практическое руководство для консультантов компании McKinsey. Такое «происхождение» раскрывает ее истинное назначение. Хотя материал книги вобрал в себя самые последние достижения научной мысли, в сущности, она носит прикладной характер. Ее главная цель — развеять ореол таинственности, которым окружена сфера оценки стоимости, и наглядно показать взаимосвязь между корпоративной стратегией и финансами.

Мы уверены, что владение знаниями и навыками стоимостной оценки и умение использовать ее результаты в качестве критериев для плодотворных хозяйственных решений являются необходимой предпосылкой успешного бизнеса в сегодняшней конкурентной среде. Отчетливо понимать суть стоимостной оценки должны и высшие руководители компаний,

Предисловие

и оперативные менеджеры, и финансовые менеджеры. Слишком часто, однако, оценку стоимости отдают на откуп записным экспертам. По сей день многие воспринимают ее как обособленную дисциплину, своего рода «вещь в себе», а не как важный инструмент более эффективного ведения бизнеса.

В нашей книге мы надеемся снять завесу непонимания с оценки стоимости, описывая шаг за шагом, как проводить такую оценку добротно и правильно. Мы буквально разложили по полочкам схемы стоимостной оценки, которыми сами пользуемся в нашей консультационной работе, и «оживили» их, проиллюстрировав реальными примерами, чтобы показать роль практических знаний и суждений в разработке и применении моделей стоимостной оценки. И самое главное, мы постарались объяснить, как на основе оценки стоимости принимать толковые решения, задающие верное направление деятельности компании.

Эта книга может быть полезна широкому кругу читателей. Вот только несколько примеров.

• Оперативные менеджеры. Сейчас, более чем когда-либо, руководителям корпораций и отдельных предприятий необходимо четко представлять себе, как оценивать стоимость альтернативных стратегий. Им нужно знать, какую стоимость они смогут обрести в результате реструктуризации или других серьезных преобразований. Кроме того, перед ними стоит задача внедрить в своих организациях стоимостное мышление и принципы управления стоимостью.

• Практигеские специалисты по корпоративный финансам. Владеть методами стоимостной оценки и понимать взаимосвязь между финансами и стратегиями особенно важно для финансовых руководителей, для специалистов по слияниям/поглощениям, для профессионалов в области корпоративных финансов, для менеджеров, ответственных за корпоративное развитие, для специалистов по стратегическим разработкам. Все, что касается стоимости — ее создания, оценки, публичного освещения, — составляет суть их работы.

• Инвесторы; управляющие инвестиционными портфелями; фондовые аналитики. Для этих профессионалов наша книга наверняка будет полезным практическим руководством по стоимостной оценке денежных потоков. Они найдут в ней все необходимое для фундаментального анализа ценных бумаг, поскольку стоимость компании напрямую увязана здесь с экономической прибылью, которую приносят ее активы и предприятия.

КОГДА ПОЛЬЗОВАТЬСЯ КНИГОЙ

Эта книга написана в первую очередь и главным образом для тех, кто стремится развивать свою способность наращивать стоимость в интересах акционеров. Более всего эта книга пригодится для следующих целей.

• Оценка альтернативных стратегий корпорации или отдельных предприятий, а также конкретных программ в рамках этих стратегий. Подобные

стратегии охватывают такие инициативы, как разработка и внедрение на рынок новых продуктов, капиталовложения, образование совместных предприятий ит. п.

• Оценка масштабных операций, таких как слияние, поглощение, обособление структурных единиц, рекапитализация, выкуп акций.

• Применение методов управления на основе стоимости для анализа и выработки целевых нормативов эффективности компании и ее подразделений. Очень важно знать, в какой мере предприятие при его нынешней результативности и организационной структуре способно наращивать стоимость и создает ли оно ее вообще. Не менее важно понимать, какие оперативные факторы оказывают наибольшее воздействие на стоимость и способствуют ее увеличению.

• Обмен информацией с основными заинтересованными группами, особенно с акционерами, по поводу стоимости компании. Наша фундаментальная предпосылка заключается в том, что источником стоимости компании служит ее способность производить денежные потоки и извлекать прибыль из инвестиций на основе этих денежных потоков. С нашей точки зрения, многие компании могли бы значительно улучшить информационный обмен с рынком и его участниками, то есть гораздо полнее и быстрее, чем сейчас, оповещать рынок о ценности своих планов и стратегий. Но прежде всего им самим надо научиться управлять стоимостью и понимать, сколько богатства они создают и почему.

ИНТЕЛЛЕКТУАЛЬНЫЕ ИСТОКИ

Как-то раз редактор парижской газеты «Le Figaro* спросил одного из соавторов этой книги: «А что, вообще говоря, нового в вашем подходе?». Если иметь в виду собственно методологию, то наш ответ: «Практически ничего!». Опенка стоимости - давно существующая финансовая методика, концептуальными истоками которой служат метод приведенной стоимости в бюджетном планировании и метод стоимостной оценки акций, разработанный профессорами, будущими лауреатами Нобелевской премии Мертоном Миллером (Merton Miller) и Франко Модильяни (Franco Modigliani) в их статье ^Dividend Policy, Growth and Valuation of Shares* («Дивидендная политика, рост и оценка стоимости акций»), опубликованной в 1961 г. в «Journal of Business*. Именно им в первую очередь мы обязаны самой концепцией оценки стоимости, хотя другие пошли еще дальше в популяризации их подхода. В частности, профессор Альфред Раппапорт (Alfred Rappaport) из Северо-Западного университета (один из учредителей ALCAR) и Джоуэл Стерн (Joel Stern) из Stern, Stewart & Со. одними из первых распространили выведенную Миллером и Модильяни формулу стоимости на практику, а также разработали и внедрили на рынок компьютерные инструменты, облегчающие компаниям использование этой методики.

Предисловие

СТРУКТУРА КНИГИ

Книга состоит из трех частей. В первой части мы даем общий обзор стоимостной оценки и управления стоимостью с точки зрения менеджера. Во второй части последовательно, шаг за шагом, описывается процесс оценки стоимости компании. Третья часть посвящена наиболее сложным проблемам стоимостной оценки и особым случаям.

В первой части (гл. 1—7) раскрывается взаимосвязь между стратегией компании и ее стоимостью. В главе 1 мы доказываем, что главная задача и центральная проблема менеджеров высшего эшелона сегодня — это управление стоимостью в интересах акционеров, В главе 2 мы рисуем портрет менеджера, ориентированного на стоимость, подробно разбирая конкретный пример из реального опыта генерального директора, которому пришлось реорганизовывать свою компанию и прививать на всех ее уровнях новую философию управления стоимостью. В главе 3 обобщены базовые принципы создания стоимости на еще одном простом примере, где основное внимание уделяется не столько математическим расчетам, сколько интуитивному пониманию экономики бизнеса. В главе 4 мы попытались навести некоторый порядок в разнородных показателях и способах измерения стоимости (с которыми вам неизбежно доведется столкнуться), сведя их в простую, но вместе с тем всеобъемлющую систему. В главе 5 изложены эмпирические свидетельства в пользу нашего подхода к оценке стоимости на основе дисконтированного денежного потока. В главе 6 описываются «гибкие» элементы организационной структуры, играющие немаловажную роль в переходе компании на стоимостные принципы управления. Наконец, в главе 7 рассматривается процесс создания стоимости в контексте слияний, поглощений и стратегических альянсов (союзов).

Вторая часть (гл. 8—13) представляет собой самодостаточное практическое пособие по оценке стоимости однопрофильных компаний. В ней мы даем общее описание метода дисконтированного денежного потока и объясняем, как его применять. Здесь последовательно разбираются конкретные приемы анализа прошлой деятельности компании, прогнозирования свободного денежного потока, определения подходящих альтернативных издержек привлечения капитала, выявления источников стоимости и истолкования результатов такого анализа. Для дополнительной помощи практику мы проводим «показательную» оценку стоимости реальной компании (Heineken), как это должен делать сторонний аналитик, пользуясь широко доступной информацией.

Третья часть (гл. 14—22) посвящена особенностям оценки стоимости в более сложных ситуациях. Сюда вошли главы по оценке быстрорастущих интернет-компаний, многопрофильных фирм, циклических компаний, банков, страховых компаний. Еще в трех главах разбираются специфические проблемы стоимостной оценки за пределами США: зарубежных подразделений, местных компаний в других развитых странах, компаний

на развивающихся рынках. Наконец, мы описываем применение теории оценки опционов к активам, обязательствам и инвестиционным решениям корпораций.

ЧТО НОВОГО В ТРЕТЬЕМ ИЗДАНИИ

За 10 лет между первым и третьим изданиями этой книги мы обрели богатый прикладной опыт стоимостной оценки благодаря нашей консультационной работе с клиентами и, кроме того, получили массу отзывов и предложений от читателей предыдущих изданий. На основе этого опыта мы почти полностью переписали основные главы и существенно обновили материал остальных, уделив гораздо больше внимания практическим проблемам, с которыми сталкиваются менеджеры и аналитики в повседневной работе. К тому же мы добавили шесть новых глав. Совершенно новые главы касаются интернет-компаний, циклических компаний и страховых компаний. Самостоятельная глава теперь отведена также проблемам стоимостной оценки на развивающихся рынках. Наконец, мы включили две новые главы в начало книги: одна из них посвящена не столько математическому, сколько интуитивному обоснованию принципов создания стоимости; во второй вводится всеобъемлющая система разнородных стоимостных показателей, используемых в управленческой практике.

РАСЧЕТНЫЕ ТАБЛИЦЫ ДЛЯ СТОИМОСТНОЙ ОЦЕНКИ

В настоящее время в продаже имеются компьютерные диски с электронной моделью стоимостной оценки на основе табличной программы Excel. Эта электронная модель очень схожа с моделью, которой мы пользуемся в своей практике. Модель проста в применении в самых разнообразных ситуациях: при оценке слияний/поглощений, при оценке хозяйственных единиц для проведения реструктуризации или внедрения принципов управления стоимостью, при оценке последствий важных стратегических решений для стоимости компании и т. д. (Мы, впрочем, не отвечаем за качество решений, к которым вы можете прийти в результате самостоятельного введения в модель собственных данных.) Если вы хотите приобрести эту табличную программу, позвоните по телефону 1-800-225-5945 или посетите сайт www.WileyValuation.com.

Том Коупленд, Тим Комер, Джек Муррин

Предисловие у

НАШИ БЛАГОДАРНОСТИ

Всякая книга является плодом труда не одних только авторов, но и многих других людей. Безусловно, не стала исключением и эта книга, хотя бы уже потому, что она — результат коллективных усилий специалистов по корпоративным финансам, работающих в компании McKinsey, а также опыта консультантов повсюду в мире.

Прежде всего нам хотелось бы выразить глубокую признательность Энниусу Бергсма. Именно Энниус положил начало развитию Экспертной группы McKinsey по корпоративным финансам в середине 1980-х годов и оказался тем «орудием Судьбы*, благодаря которому пересеклись жизненные пути трех авторов этой книги. Именно он в свое время «заставил» нас превратить внутреннее (для сотрудников McKinsey) пособие по оценке стоимости в настоящую книгу для широкой аудитории. Он оказывал нам всяческую поддержку, необходимую для осуществления этого замысла. Он всегда был главным советником и партнером в наших дискуссиях. И к тому же он выступил соавтором главы 1 «Почему стоит ценить стоимость?».

Особой благодарности с нашей стороны заслуживает Фред Difok. Фред сыграл ведущую роль в формировании в компании McKinsey культуры «накопления знаний». Будучи управляющим директором компании, Фред стал поистине крестным отцом нам и многим нашим коллегам. И Фред всегда активно ратовал за создание в McKinsey мошной консультационной службы по корпоративным финансам.

Что касается непосредственно третьего издания, мы чрезвычайно обязаны нескольким людям за сотрудничество в работе над основными главами. Дейвид Кригер провел анализ и оценку стоимости Heineken, к коим мы обращаемся на протяжении всей книги. Сузана Нолей внесла огромный вклад в главу 6 «Создание стоимости», почти целиком построенную на внутренних проектах, которыми руководит Сузана. Мими Джеймс умело провела нас сквозь лабиринт стоимостной оценки компаний на развивающихся рынках в главе 19. Элис Ху позволила нам проникнуть в мир Интернета, помогая писать главу 15. Диссертация Марко де Хеера по оценке циклических компаний послужила основой для главы 16. Владимир Антикаров и Фил Кинан стойко трудились вместе с нами над изложением методов оценки опционов в главе 20. Габриэль Гарсиа и Мими Джеймс были поистине незаменимы при подготовке главы 22, посвященной оценке страховых компаний. Валери Юдал и Аннмари ван Некк обновили модель стоимостной оценки на основе Excel, сделав ее более простой в применении и более гибкой. Замечательную помощь в проведении анализа и необходимых расчетов для третьего издания оказали Элис Ху, Ирина Григоренко, Ким Фогель, Дейвид Твидди, Крис Джонс, Дейвид Райт и Сандип Васвани. Мы должны также поблагодарить Петри Алласа, Андрэ Аннема, Оливера Берлага, Ричарда Доббса, Джорджа Фенна, Марка Годхарта, Кевина Кайзера и Питера де Вита за полезные соображения, критические замечания и подбор формул.

Нам хотелось бы еще раз сказать спасибо всем тем, кто участвовал в подготовке двух первых изданий. Мы особенно обязаны Дейву Фуреру за денную и нощную работу над первоначальными набросками этой книги более 10 лет назад. Первые два. как и третье, издания книги опираются на труд, мысли и аналитические разработки Карлоса Абада, Бафорда Александера, Пата Анслингера, Али Азгара, Билла Барнетта. Дана Бергмана, Питера Биссона, покойного Джоуэла Блика, Стива Коули, Йохана Депратера, Майкла Додда, Уилла Драпера, Кристиана ван Дратена, Дейвида Эрнста, Билла Фаллона, Расса Фрейдина, Ало Гоша, Кейко Хонда, Фила Холоса, Шиянджоу Го, Курта Лозерта, Билла Льюиса, Перри Мойлиноффа, Майка Мюррея, Хуана Окампо, Джона Пейшенса, Билла Пурше, Франка Рихтера, Дейвида Ротшильда, Сильвии Стефини, Конрада Стилбруинера, Ахмеда Таха, Билла Трента, Джона Вайнера, Джека Уэлча и Дейвида Вилленски.

За помощь в подготовке рукописи и координации! бесконечных писем, сообщений по электронной почте, телефонных звонков между четырьмя странами и семью часовыми поясами мы просто обязаны выразить благодарность нашим ассистентам — Марлизе Зваан и Бетси Беллинграт. Джеф Андерсен замечательно оформил и разместил иллюстрации, сопровождающие текст.

Аллан Голд, взявший на себя труд отредактировать рукопись, без устали напоминал нам, что мы пишем для читателей, а не для самих себя. Кроме того, в критических ситуациях Аллан служил надежным прикрытием для усталых авторов. Немалый вклад в редактирование книги внесла также Нэнси Николе.

Мы не смогли бы уделить необходимое время и силы работе над книгой без поддержки и ободрения со стороны руководителей Экспертной группы McKinsey по корпоративным финансам и стратегии, особенно Кристиана Каспара и Рона Хьюма. Мы признательны также Алану Кантроу за его мудрые советы.

С удовольствием благодарим и наших редакторов в издательстве Wiley, Памелу ван Гиссен и Клаудио Кампузано, а также Нэнси Маркус Ленд и ее персонал из Publications Development Company за печать тиража и выпуск издания в свет.

Наконец, великая благодарность — самым главным нашим помощницам, Мэгги Коупленд, Мелиссе Коллер и Венди Мердок. Без их понимания, одобрения и поддержки эта книга попросту никогда не была бы создана.

Т. К., Т.К., Дж. М.

ЧАСТЬ ПЕРВАЯ

СТОИМОСТЬ КОМПАНИИ И ЗАДАЧИ МЕНЕДЖЕРА

ОГЛАВЛЕНИЕ ПЕРВОЙ ЧАСТИ

ГЛАВА 1

Почему стоит ценить стоимость? 11 ГЛАВА 2

Менеджер, ориентированный на стоимость 25 ГЛАВА 3

Фундаментальные принципы создания стоимости 60

ГЛАВА 4

Мания измерения, или Как уцелеть под лавиной показателей стоимости 69

ГЛАВА 5

Деньги — всему голова 89 ГЛАВА 6

Создание стоимости 105 ГЛАВА 7

Слияния, поглощения

и совместные предприятия 130

ГЛАВА 1

Почему стоит ценить стоимость?

Эта книга повествует о том, как оценивать стоимость компаний и как пользоваться оценкой стоимости для принятия более толковых хозяйственных решений. Все изложенное здесь зиждется на нашей твердой вере в то, что те менеджеры, кто стремится к созданию стоимости для акционеров, лучше заботятся о здоровье своих компаний, нежели те, кто не уделяет достойного внимания стоимости. Мы считаем также, что более здоровые компании, в свою очередь, укрепляют экономику в целом, способствуют повышению уровня жизни людей и открывают перед ними более богатые возможности для карьерного роста и ведения бизнеса.

Насколько важное место занимает стоимость для акционеров в ряду других критериев экономического благополучия, таких как занятость, социальная ответственность бизнеса или качество окружающей среды, — вокругэтого вопроса извечно бурлят непримиримые споры, и несть им конца. Зачастую эти споры сводятся к жесткому противопоставлению акционеров всем остальным заинтересованным группам. В Соединенных Штатах и Великобритании, по крайней мере в силу сложившихся здесь идеологических и правовых устоев, господствующее влияние приобрела идея, согласно которой акционеры яв-

Мы выражаем благодарность Энниусу Бергсма, который является соавтором этой главы.

ляются собственниками корпорации, совет директоров представляет их интересы и избирается ими, а естественная функция корпорации заключается в максимальном увеличении стоимости для акционеров.

В континентальной Европе гораздо большим авторитетом издавна пользуется явно расширительное толкование целей хозяйственных орга-низаний. Во многих случаях такое толкование находит формальное воплощение в структуре и принципах корпоративного управления. Например, по голландским законам, совету директоров акционерного общества — то есть, го сути, крупной корпорации - вменяется в обязанность обеспечивать непрерывность функционирования компании, а вовсе не представлять интересы акционеров в преследовании цели максимизации стоимости. Сходная философия положена в основу корпоративного управления в Германии и в Скандинавских странах.

Наша главная задача в этой книге состоит не в том, чтобы анализировать противоречие между моделью, ориентированной на акционеров, и моделью, ориентированной на все заинтересованные группы, не в том, чтобы согласовывать эти модели, и тем более не в том, чтобы подливать масло в огонь дебатов по этой теме. Вместе с тем мы уверены, что менеджеры должны стремиться к созданию стоимости по двум причинам. Во-первых, в большинстве экономически развитых стран акционеры в любом случае предопределяют круг основных задач высшего менеджмента компаний. Во-вторых, экономика, ориентированная на акционеров, как выясняется, работает лучше, чем иные экономические системы, а интересы остальных причастных групп ничуть не страдают от «господства» акционеров.

ПРЕОБЛАДАЮЩЕЕ ЗНАЧЕНИЕ СТОИМОСТИ ДЛЯ АКЦИОНЕРОВ

В начале 2000 г. компания Vodafone AirTouch приобрела германский конгломерат Mannesmann, и это стало первым в истории враждебным поглощением германской фирмы негерманской фирмой1. Это событие продемонстрировало, что модель стоимости для акционеров завоевывает все более прочные позиции в Европе. Сегодня уже можно утверждать, что в большинстве экономически развитых стран менеджеры должны стремиться к созданию стоимости для акционеров. На преобладающее значение стоимости для акционеров работают четыре важных фактора.

1. Зарождение в 1980-х годах активного рынка корпоративного управления и контроля в ответ на явную неспособность многих менеджерских команд справиться с радикальными переменами в их отраслях.

2. Растущая роль привязанных к акциям форм вознаграждения большинства высших менеджеров как в США, так и во многих европейских странах.

1 Формально Mannesmann согласилась на сделку, но произошло это лишь послетого как стало ясно, что акционеры компании склоняются в пользу Vodafone AirTouch.

1.

Почему стоит ценить стоимость?

3. Увеличение доли владения акциями в составе активов, принадлежащих домохозяйствам. которое последовало за укреплением американских и европейских фондовых рынков после 1982 г.

4. Массовое осознание того факта, что сложившиеся системы социального обеспечения, особенно в континентальной Европе и Японии, чреваты банкротством.

Рынок корпоративного управления и контроля

В 1982 г. экономика США начала оправляться после затяжного периода высокой инфляции и медленного экономического роста. Многие секторы промышленности нуждались в коренной перестройке. Скажем, изобретение шин с радиальным кордом увеличило эффективный срок службы автомобильных покрышек более чем вдвое, что привело к гигантскому перепроизводству. Вместо того чтобы ликвидировать избыточные производственные мощности и вывести лишние деньги из бизнеса, большинство крупных производителей шин продолжали усиленно инвестировать, тем самым загнав себя к концу десятилетия в полнейший тупик.

В то же самое время пенсионные фонды и страховые компании стали предоставлять все больше средств новым типам инвесторов, прежде всего партнерствам, специализирующимся на выкупах компаний за счет займа, таким как Kohlberg, Kravis, and Roberts (KKR) или Clayton, Dubilier, and Rice. В1981 г. из 2328 слияний/поглощений в США 99 были осуществлены в форме выкупа за счет займа2. К1988 г. число таких выкупов увеличилось до 381 при общем числе слияний/поглощений 4049. Но даже эти впечатляющие цифры — не самое главное. Важнее понять, какие события разворачивались на рынке. Выкупы за счет займа раз от раза приобретали все большие объемы; высшую строчку в этом «хит-параде» заняла сделка с компанией RJR Nabisco на 31,4 млрд дол. Это произошло спустя всего четыре года после первого выкупа за счет займа, превысившего по объему 1 млрд дол., когда в 1984 г. партнерство KKR приобрело конгломерат Wometco. Хотя многие выкупы за счет займа носили характер дружественного слияния, сам механизм подобных сделок вполне подходит и для враждебных поглощений. Фактически наиболее заметные враждебные поглощения конца 1980-х годов осуществлялись именно в форме выкупа за счет займа, самым выразительным примером чему стала сделка с RJR Nabisco.

Выкупы за счет займа наряду с массовым распространением такого финансового инструмента, как высокодоходные облигации, ввергли большую часть корпоративной Америки в серию враждебных поглощений. Неудивительно, что мишенями посягательств со стороны захватчиков ста-

2 С. Baker and G. Smith. The New Financial Capitalists: Kohlberg Kravis Roberts and the Creation of Corporate Value. Cambridge, England: Cambridge University Press, 1998.

ли компании, не способные эффективно справиться с крупными изменениями в своих отраслях. Скажем, в том же производстве автопокрышек BF Goodrich и UniRoyal сумели провести реструктуризацию на основе дружественного слияния, тогда как Goodyear и GenCorp (владельцы General Tire) подверглись «нападению».

Столь бурное зарождение рынка корпоративного управления и контроля вызвало к жизни ответную реакцию со стороны зрелых устойчивых предприятий и их исполнительного руководства. Уже к 1984 г. «Круглый стол бизнеса» - организация, представляющая крупнейшие корпорации в США, - выработал рабочий документ, в котором получили поддержку взгляды различных заинтересованных групп на корпоративное управление и который в значительной мере отражал подходы, преобладающие в Европе. К концу десятилетия возросшее и громогласное недовольство рынком корпоративного управления и контроля, воплощенного в массовых враждебных поглощениях с большой долговой нагрузкой, привело к некоторому увяданию этого рынка, правда, только временному.

В конце 1990-х годов на рынке слияний и поглощений вновь наступил расцвет с той лишь разницей, что теперь большинство сделок уже носило дружественный характер. Менеджеры познали значение стоимости для акционеров и, усвоив прежние уроки, больше не дожидались атак захватчиков. Тем временем волна выкупов за счет займа перекинулась на Европу. Здесь появилось множество групп, занимающихся такими выкупами, а американские фирмы стали присматривать себе объекты для сделок не только на своей территории, но и в Европе.

Каким образом выкуп за счет займа создает стоимость? Ответ на этот вопрос укладывается примерно в такую логику. Многие зрелые устойчивые компании, которые становятся мишенями враждебного поглощения, производят очень обильный свободный денежный поток. Причем некоторые из этих фирм — в частности, производители автопокрышек, представители нефтегазовой отрасли, компании сектора потребительских товаров — зачастую не располагают привлекательными инвестиционными возможностями, по крайней мере в достаточном количестве. Тем не менее «природный инстинкт» всякого коммерческого предприятия понуждает реинвестировать деньги в бизнес, вместо того чтобы возвращать их акционерам. Такая политика нередко приводит к невыгодным инвестициям, которые разрушают стоимость. Невыгодные инвестиции могут принимать следующие формы: компания вкладывает деньги в известные ей, но непривлекательные виды бизнеса, или в те виды бизнеса, которые компании совершенно не знакомы и в которых она вряд ли преуспеет.

В подобных обстоятельствах вмешательство извне служит просто инструментом для прекращения экономически нецелесообразного распределения ресурсов. В процессе выкупа за счет займа эта задача решается посредством замещения собственного капитала заемными средствами, в результате чего большую часть свободного денежного потока волей-неволей приходится

1.

Почему стоит ценить стоимость?

выводить из предприятия и возвращать на рынок капитала в форме выплат кредиторам (процентов по долгу и основной суммы займа). Такая процедура, как правило, требует внешнего вмешательства, хотя то же самое компания может проделать добровольно, предприняв рекапитализацию с использованием финансового рычага, то есть взяв заем и употребив полученные деньги на выкуп у инвесторов значительной доли собственных акций.

В этих двух случаях порядок действий разный, но присутствует одна общая черта: в результате существенно увеличивается стоимость, причитающаяся нынешним акционерам компании. На самом деле, когда целью корпорации является максимизация стоимости для акционеров, расточительное расходование денег на непривлекательные бестолковые инвестиции гораздо менее вероятно, чем когда менеджеры преследуют какие-то другие цели (например, поддержание уровня занятости).

Короче говоря, увлечение реструктуризациями, охватившее 1980-е годы, стало реакцией на неспособность многих корпораций совладать с меняющимися условиями и перестроить свою деятельность по мере устаревания традиционных продуктов и рынков или по мере истощения привлекательных инвестиционных возможностей в освоенных видах бизнеса. Инструментом таких рестуктуризаций как раз и послужил рынок корпоративного управления и контроля. Основная предпосылка существования этого рынка заключается в том, что менеджеры вправе управлять корпорацией ровно до тех пор, пока не найдется другая команда менеджеров, которая, следуя альтернативной стратегии, в состоянии значительно повысить рыночную стоимость этой самой корпорации. Стало быть, главной движущей силой «смены власти» являются скверные результаты деятельности компании по критерию стоимости для акционеров.

Возросшая роль опционов на акции

В середине 1970-х годов в Соединенных Штатах усилилась обеспокоенность очевидным расхождением интересов между менеджерами и акционерами. Отчасти подобные настроения произрастали на почве десятилетнего спада прибыльности корпораций и стагнирующих цен акций. Но отчасти эту обеспокоенность подпитывала растущая популярность модели, ориентированной на все заинтересованные группы, которая, по мнению поборников стоимости для акционеров, стала служить оправданием низкой результативности компаний. Между тем некоторые ученые занялись исследованием мотивации менеджеров в принятии решений, касающихся распределения ресурсов; эту область научных изысканий принято называть теорией агентских отношений. В 1976 г. Йенсен и Меклинг опубликовали статью3,

3 M.Jensen and W. Meckling. Theory of the Firm: Managerial Behavior, Agency Costs, and Ownership Structure //Journal of Financial Economics. 1976. October. P. 305—360.

где описали ситуацию предыдущих десятилетий, когда менеджеры корпораций следовали стратегиям и осуществляли проекты, не способствующие оптимизации ресурсов (с точки зрения акционеров), и призвали изменить систему вознаграждения менеджеров, так чтобы теснее связать ее с интересами акционеров. Опционы на акции уже и тогда составляли часть пакета вознаграждения большинства высших корпоративных руководителей в США, но из-за незначительного размера, приходившегося на эту форму оплаты, а также из-за общей вялости фондового рынка вследствие высокой инфляции мотивационное воздействие таких опционов на поведение менеджеров было весьма слабым.

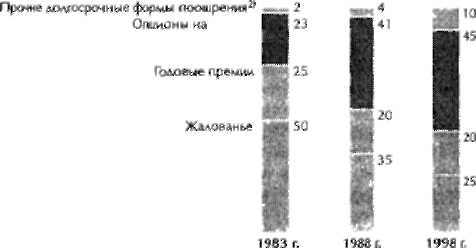

Положение изменилось в начале 1980-х годов. По мере распространения выкупов за счет займа, особенно осуществляемых командой менеджеров, постепенно начали встречаться примеры, когда и успехи компании по созданию стоимости для акционеров, и размер вознаграждения, которое высшие руководители получали от своего владения акциями, стали весьма основательными и заметными. Приблизительно тогда же, в 1982 г., Совет управляющих Федеральной резервной системы ввел в действие программу, которая позволила резко снизить инфляцию, что, в свою очередь, подхлестнуло рост стоимости акций. В результате такого сочетания факторов роль опционов на акции в оплате труда менеджеров значительно усилилась. Как показано на рисунке 1.1, к 1998 г. приведенная стоимость опционов нз акции насчитывала 45% в среднем (медианном) пакете оплаты высшего исполнительного руководства корпораций открытого типа.

Рисунок 1.1. Составляюшие среднего пакета вознаграждения главного исполнительного директора в США1*

(числовые данные — в %)

" Данные по компаниям открытого типа с доходом свыше 1 млрд дол а 19ЯЗ г, сныч» 3 млрд дол. в 19В8 г. и свыше 5 млрд дол. в i 993 г. Оиенка приведенной стоимости поощрения на момент предоставления.

Источник: Sibson & Company.

1.

Почему стоит ценить стоимость?

В то же самое время на советы директоров обрушился нарастающий шквал критики за пренебрежение ими своей обязанностью преследовать интересы акционеров (обязанностью, возложенной на них правовыми нормами, по крайней мере в США). Развернулось массовое движение с требованием, чтобы члены совета директоров не из числа исполнительного руководства тоже имели долю акций своей компании, что заставит их — хотя бы ради собственных интересов — уделять больше внимания доходу акционеров. К концу 1990-х годов уже 48% средних и крупных компаний выделяли членам советов директоров акции или опционы на акции (для сравнения, в 1983 г. таких компаний не было, можно считать, ни одной).

Распространение опционов на акции привело к тому, что значение дохода акционеров в качестве мерила эффективности работы менеджеров существенно возросло. Причем этот процесс не замыкается границами Соединенных Штатов. Сегодня акции или опционы на акции образуют важную составляющую оплаты труда исполнительного руководства компаний и в Великобритании, и во Франции. По всей видимости, с нарастанием глобальной конкуренции среди фирм за управленческие таланты опционы на акции будут приобретать все большее признание в странах с открытой экономикой.

Рост популярности акций

Заметное оживление американского и европейского фондовых рынков с начала 1980-х годов способствовало не только распространению опционов на акции как средства вознаграждения менеджеров, но и росту популярности владения акциями среди домохозяйств во многих странах. Это совсем не означает, что американские и неамериканские домохозяйства в массе своей превратились в активных инвесторов, вкладывающих деньги напрямую в акции отдельных компаний. Что на самом деле произошло — это увеличение в составе населения доли держателей акций, осуществляющих инвестиции через посредство взаимных (паевых) фондов или пенсионных программ. В число самых громогласных поборников стоимости для акционеров входят крупные пенсионные фонды, подобные California Public Employees Retirement System (Калифорнийская система пенсионного обеспечения государственных служащих; для краткости — Калифорнийский пенсионный фонд), в чьем управлении находятся активы на 130 млрд дол., значительная часть которых представлена акциями разных компаний.

Каквидно из таблицы 1.1, акции образуют крупнейшую категорию активов, куда вкладывали средства пенсионные фонды США и Великобритании в 1996 г. — 58 и 76% соответственно. Это резко контрастирует с ситуацией в таких странах, как Германия (8%) и Италия (3%), хотя и здесь положение быстро меняется: все большая часть пенсионных активов этих стран перемещается в акции.

Таблниа 1 *1, Распределение активов пенсионных фондов/1996 г.

США Франция ^Германия ^Италия Нидерланды Великобритания Япония

Денежные

средства |

225 |

5 |

8 |

12 |

э |

7 |

и |

1' |

8 |

2 |

43 |

|

112 |

if) |

Облигации |

НПО |

25 |

36 |

54 |

61 |

47 |

21 |

29 |

105 |

30 |

142 |

Н |

53fl |

4ь |

Акит |

2618 |

58 |

16 |

24 |

IQ |

8 |

2 |

3 |

107 |

31 |

7rt4 |

76 |

360 |

31 |

Прочее |

545 |

12 |

7 |

10 |

49 |

за |

ift |

52 |

130 |

37 |

61 |

6 |

155 |

13 |

Источник: Investment Company Institute,

Похоже, акционерная культура укореняется во многих европейских странах. Отчасти этому способствовала приватизация крупных государственных монополий в таких сферах экономики, как, например, телекоммуникации, где правительства превратились в активных продавцов акций приватизируемых фирм. Примечательна в этом смысле развернувшаяся в Германии кампания в поддержку приватизации Deutsche Telekom, получившая выразительное название oDeutschland Aktienland* («Германия — страна акций»). Великолепная динамика, демонстрируемая в дальнейшем акциями приватизированных фирм, сильно прибавила популярности инвестициям в акции в этих странах.

Таблица 1.2 показывает значительное развитие рынка акций в Соединенных Штатах (она отражает как прямые вложения й акции, так и косвенные вложения через взаимные фонды, пенсионные счета либо иные формы паевого участия). Если в 1975 г. акциями владели 25 млн человек, или 12% населения США, то к 1995 г. это число увеличилось до 69 млн, или 26% соответственно. В таких обстоятельствах прежнее противопоставление труда капиталу утрачивает актуальность. Отныне акционер - это не кто-то сторонний, отныне акционер — это я и ты, это мы с вами. Как следствие, идеологический накал, питающий дебаты на тему антагонизма между акционерами и остальными заинтересованными группами» потихоньку ослабевает. Чем больше людей пополняют ряды акционеров, тем большее признание получает стоимость для акционеров как естественная цель корпорации.

Таблица 1.2. Влаление акциями в США

Год Чнсао людей Доля населения

(в млн) и %)

197S 25.3 11,9

1980 30,2 13,5

1985 47,0 20.1

1990 51,4 21 1

1995 69,3 26,3

Исгочник- New York Stock Exchange *5Ьате ownership, шы пуски отдельных лет).

1.

Почему стоит ценить стоимость?

Несостоятельность пенсионных систем

Четвертый фактор, под воздействием которого заметно возросло значение стоимости для акционеров, — это бомба с часовым механизмом, заложенная под государственные пенсионные системы большинства экономически развитых стран. В этих странах официальная государственная пенсия составляет основную часть дохода пенсионеров (лидируют здесь Германия и Швеция, где государственная пенсия обеспечивает пенсионерам соответственно 95 и 91% дохода). Большинство государственных пенсионных систем устроено по распределительному принципу «заработал—заплатил», смысл которого в том, что взносы работающих сегодня идут на выплату пенсий сегодняшним пенсионерам. Этот принцип замечательно подходил к ситуации, когда количество пенсионеров было относительно невелико по сравнению с численностью работающих, чьими взносами обеспечиваются пенсионные выплаты. Но сейчас положение меняется.

В 1990 г., например, в Германии на одного пенсионера приходилось примерно два работающих. К 2035 г. это соотношение составит уже один к одному. Следовательно, если не принять никаких мер, в 2035 г. средняя ставка обязательного пенсионного сбора с работающего в Германии повысится до 34,1% валовой заработной платы — против) 9,7% в 1996 г. Именно в таких условиях и свершаются революции!

Избежать пенсионного кризиса можно, хотя это и нелегко. Большинство аналитиков сходится во мнении, что у этих стран нет другого выбора, кроме внедрения в той или иной форме накопительной (фондовой) пенсионной системы, когда хотя бы часть взноса, собираемого с работника, откладывается на выплату пенсии ему самому. Проблема в том, как перейти от распределительной системы «заработал—заплатил» в чистом виде к частично или полностью накопительной системе. Накопительная пенсионная система имеет несколько разновидностей, но все они сводятся к одному: необходимо, гтобы сбережения в накопительной гасти системы обеспегивали привлекательную доходность.

С учетом всего этого одно из решений состоит в повышении пенсионного взноса на достаточную величину, чтобы образовался излишек, который можно реинвестировать; тогда взносы вкупе с доходами от инвестиций покрыли бы будущий дефицит. Вот простенький пример того, как это могло бы работать в Германии. Если добавочные взносы инвестировать в германские правительственные облигации, которые традиционно обеспечивают реальную доходность около 4%, то пенсионный взнос нужно увеличить до 3103 марок, что равнозначно сокращению чистого (остающегося в распоряжении работника) дохода на 13%. Если же эти сбережения инвестировать в германский частный сектор, где реальная долгосрочная доходность в период с 1974 по 1993 г. составляла в среднем 7,4%, то взнос с учетом необходимой прибавки сокращается до 2068 марок. А если бы германский частный сектор действовал настолько же успешно, как и американский, где реаль-

2- 1719

20 Часть первая. Стоимость компании и задачи менеджера

ная долгосрочная доходность в тот же период составляла 9,1%, то годовой пенсионный взнос уменьшился бы уже до 1706 марок, то есть остающийся в распоряжении работника доход сократился бы только на 7%.

Стало быть, подобное решение в сочетании с другими мерами, такими как постепенное повышение пенсионного возраста, позволяет уменьшить бремя пенсионных выплат до уровня, когда в обществе достижим политический консенсус, при условии, конечно, что инвестиционные фонды обеспечивают приличную доходность. Обезвреживание «пенсионной бомбы» требует, чтобы частный сектор соответствовал определенному стандарту, в котором первостепенное значение придается способности поддерживать высокую доходность инвестированного капитала и создавать возможности для вложения дополнительного капитала тоже с высокой доходностью. Отсюда понятно, почему Калифорнийский пенсионный фонд является одним из самых ярых поборников стоимости для акционеров в США и недвусмысленно декларирует свою уверенность в том, что стоимость для акционеров должна стать приоритетной целью также и на других рынках.

Коль скоро существует объективная потребность в переходе к накопительным пенсионным программам и устранении «соперничества» между поколениями — неважно, в Германии или в любой другой развитой стране, - компании просто с необходимостью должны испытывать постоянное давление, понуждающее их к созданию стоимости для акционеров.

ЭКОНОМИКА, ОРИЕНТИРОВАННАЯ НА АКЦИОНЕРОВ,

РАБОТАЕТ ЛУЧШЕ

Мы сомневаемся, что заметное укрепление экономики США, длящееся с середины 1980-х годов, осуществилось бы без дисциплины акционерного капитализма и без растущей заинтересованности участников экономики в создании стоимости для акционеров.

Нацеленность корпоративной Америки на стоимость для акционеров способствует ограничению инвестиций в устаревшие стратегии — и даже сворачиванию таких инвестиций — в большей степени, нежели любая альтернативная модель. Именно стремление овладеть рычагами влияния на конечный результат экономической деятельности вызвало к жизни Шумпетеровскую концепцию «созидательного разрушения». Более того, едва ли есть основания утверждать (как делают многие, хотя чаще всех — менеджеры отстающих компаний), что рынок капитала отличается большей недальновидностью, чем другие корпоративные «суверены», — свидетельством тому рост числа и стоимости высокотехнологичных и интернет-компаний, акционировавшихся в последние годы. Бестолковый — пожалуй, так еще можно сказать про рынок капитала, но недальновидный?... Наверняка нет.

Теперь о фактических экономических показателях. Большинство экономистов сходятся во мнении, что главным критерием благополучия экономи-

1.

Почему стоит ценить стоимость?

Индекс США = 100

100

80

20

США

Западная Германия

Франции

![]()

Великобритания

Япония

-l

1950 1955 1960 1965 1970 1975 1980 1985 1990 1995 199В Год

Рисунок 1.2. ВВП на душу населения

ки служит величина валового внутреннего продукта (ВВП) в расчете на душу населения. Как показывает рисунок 1.2, США — самая капиталистическая и дружественная к акционерам экономика в мире — опережает по этому параметру другие развитые страны более чем на 20%. Вплоть до 1975 г. другие страны наверстывали упущенное, сокращая свое отставание, но с тех пор сближение прекратилось. Скорее, отрыв США только увеличился.

С 1994 по 1997 г. исследовательский центр компании McKinsey (McKinsey Global Institute) провел серию исследований с общей целью: проанализировать причины различий между США и другими странами по ВВП на душу населения. Согласно результатам этих исследований, охвативших Соединенные Штаты, Германию и Японию, своим преимуществом США обязаны гораздо более высокой продуктивности факторов производства, особенно капитала (см. рис. 1.3). Каким образом США сумели обойти остальных, имея норму сбережения, которую часто клеймят как совершенно недостаточную? Ответ на этот вопрос заключается в том, что происходит с этими сбережениями. В США они инвестируются в более производительные (т.е. экономически выгодные или, другими словами, создающие стоимость) проекты, нежели в Германии или Японии. Как явствует из рисунка 1.4, финансовая отдача в корпоративном секторе США в период с 1974 по 1993 г. была значительно выше, чем в Германии и Японии.

Из всего этого вовсе не следует, что система стоимости для акционеров всегда воспринималась как справедливая. Реструктуризация лишила работы многих людей и покалечила немало жизней. В то же время можно сказать, что способность экономики создавать рабочие места — или хотя бы уменьшать их нехватку — есть лучшая мера справедливости. По этому критерию достижения США в сравнении с другими странами говорят сами за себя.

Рисунок 1.3. Истоки различий между странами по ВВП рыночного сектор

в расчете на лушу населения

Индекс США (в среднем за 1900—1993 гг) = 100

Совокупное потребление фактора производства в расчете на лушу населения

100

92

1

США Германия Японии

ВВП на душу населения 100

74

Г7

США

![]()

![]()

Германия Япония

Совокупная производительность фактора производства

100

8С

I

ш

США Германия Яштия

![]()

Капитал на душу

100

![]()

США Германия Япом Занятость на душу

100

Г*-*'

-

Ь

США

Производительность каппы

Tv~~—~~~~

|

Ь5 |

61 |

|

И |

|

|

■ |

|

США Гершния Япл«

Производительность___

100 уо

— 55

США Германия Япоин