Ibboison Associates 1995 Yearbook. Bzw Equily-Gih Study 1994

Рисунок 18.3. Фактические премии за риск колеблются в широком диапазоне

(числовые данные — в %)

Надо сказать, что многие из этих европейских стран лишь недавно влились в глобальный рынок. Следовательно, прошлые данные не всегда адекватно отражают текущую ситуацию. Но еще важнее, что рыночные индексы этих стран не представляют широко диверсифицированные портфели. Как свидетельствует исследование Ролла, большинство европейских фондовш индексов включает в себя акции менее 100 компаний и отличается сильной отраслевой концентрацией4, Рисунок 18.4 демонстрирует состав этих индексов, а также индекс Херфиндаля (Herfindahl index), который служит мерой преобладания в каждом фондовом индексе небольшого числа отраслей, Как видите, для большинства стран индекс Херфиндаля имеет гораздо более высокое значение, чем для США или Великобритании. Ролл в своем анализе пошел еще дальше и измерил долю доходности каждого индекса» обязанную его отраслевому составу. Как показывает рисунок 18.5, в среднем около50% доходности объясняется отраслевым составом индекса. Крайний пример из этого ряда (хотя и более поздний) являет Nokia, которая одна обеспечил более двух третей фондового индекса Финляндии в 1999 г.

Идеальную оценку общемировой рыночной премии за риск дало бы измерение глобального рыночного индекса на протяжении длительного срока. К сожалению, глобальные индексы ведут свое начало с относитель-

4 R Roll. Industrial Structure and the Comparative Behavior of International Stock Msrbt Indices//Journal of Finance. 1992 March.

18. Оценка компаний за пределами США 413 Рисунок 18.4. Характеристики фондовых индексов

|

Число |

|

|

компаний |

|

Финляндия |

1 >5 |

|

Не ретин |

■ 25 |

|

UJneinfl |

Ш И |

|

Дания |

■ 35 |

|

|

Ш |

|

Испания |

Я 42 |

|

Шййиариа |

■ Б1 |

|

Бельгия |

|

|

Германия |

|

|

Италии |

|

|

fl>p<ttlLlV1P |

|

|

Великобритания |

|

I2M 310 |

cuw Япония |

|

|

|

|

Отраслевой индекс Херфиклалл (и Ч)

Источник./? Roll industrial Structure and the Comparative Behavior of International Slock Market Ingres

Рисунок 18.5. Доходность фондовых индексов, объясняемая отраслевым составом индекса (числовые данные — в %)

Скорректированное значение в2

■

Италия ^ i 43

Дэнис L.r-.-v-if- ^j^uas^ rvwV^;:' ^ »xl

Германия g?^;ffi*»y^vre^ ■! £>0

КилерлАмйк 61

Ш.чм^мги:- fi у^ч^л^^^^ V:^ .c-l 62

Бельгии r>3

В срйдиш 49%

Источник* R. Roll Industrial Structure and the Comparative Behavior of International Stock Market Indices

Таблица 18.11. Дифференциация долгосрочной доходности по деинлям размера компаний (числовые данные — в %)

Аеииль (размер Средняя арифметическая Надбавка

компании США) доходного, 1926—1997 гг. к среднему уровню

Крупнейшие |

11,9 |

-0,3 |

9-я леи иль |

137 |

0,4 |

ii-а деииль |

Н.З |

0,7 |

7-5> ЛС'ДИЛЬ |

15,0 |

1.0 |

6-я леи иль |

15,8 |

1,6 |

5-я сеииль |

: 5.8 |

1,5 |

4-у дС'лиль |

16.4 |

1,6 |

3-я деииЛЬ |

17,5 |

2,4 |

2-я деииль |

'8,2 |

2,6 |

Самые малые |

21.8 |

5,4 |

Источник: Ibbotson Associates. Slocks. Bonds, Bills and Inflation: 1998 Yearbook.

но недавнего времени. В качестве более или менее адекватной замены приходится использовать рынок США как наиболее диверсифицированный и имеющий самую долгую историю. Для американского рынка мы советуем брать премию за риск 4,5—5% (как уже говорилось в гл. 10). Конечно, в Великобритании рынок существует дольше, чем в США, но он не такой диверсифицированный. Согласно исследованию фирмы BZW, занимающейся анализом ценных бумаг, рыночная премия за риск в Великобритании укладывается в тот же диапазон, как и в США.

Коль скоро мы используем общемировую рыночную премию за риск, мы должны также оценивать бету относительно глобального рынка. Сегодня уже есть источники, откуда можно узнать значения беты компаний относительно глобального рыночного индекса. Рыночные индексы рассчитываются в долларах США. Стало быть, на бету отдельной компании влияют колебания валютных курсов. ' j ''

Логика предыдущих рассуждений подводит к одному важному вопросу: насколько сопоставимы рыночные премии за риск в разных странах. Помимо отраслевой концентрации существуют также теоретические доводы в пользу выравнивания затрат на капитал по всему миру, подсказывающие, как нужно подходить к оценке затрат на капитал. Эти теоретические выкладки зиждутся на том факте, что компании меньших размеров отличаются более высокой доходностью, нежели крупные компании (см. табл. 18.11), и что в большнетве стран средний размер компании меньше, чем в США (см. табл. I8.12)5.

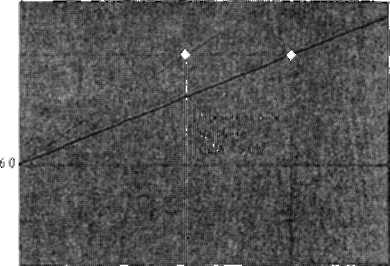

Давайте проследим эту логику на рисунке 18.6. Начнем с линии МОДА, построенной на расчетах в долларах США, - полужирной прямой, которая начинается в точке, соответствующей безрисковой процентной ставке В США, и проходит через точку, где бета равна 1. Далее построим аналогич-

5

![]()

18.

Оценка

компаний

за

пределами

США

Таблица 18.12. Средний размер компаний в разных странах, август 1998 г.

_(числовые данные — в млрд дол.)__

Деииль (собственный Средний размер Медианный размер иностранной компании

капитал компании США) по деиилям 1^~а щрддолТ

Крупнейшие 77,6

9-я деикль 33,8

8-я леииль 16,7

7-я деинль 10,0

6-я деичль 7,0 Великобритания 5,1

5-я деинль 4,9

4-ядеииль 3,4 Мексика 3,2

3-я деииль 2,7

2-я деииль 2,0

Самые малые 1,4 эразилия 1,7

Индскезия 0,7

Источник: Глобальные индексы Доу-Джонса.

ную линию МОДА (в долларовом исчислении) для такой страны, как Дания, где средний размер компаний значительно меньше, чем в США. В данном случае линия МОДА (пунктирная прямая на рисунке) имеет более крутой наклон именно потому, что средний размер компаний меньше.

Теперь рассмотрим «среднюю» компанию Дании. У такой компании бета относительно датской линии МОДА равна 1,0. Поскольку она мельче типичной американской компании, ее бета относительно индекса США будет выше — скажем, 1,3.

Затраты на капитал в долларах для этой компании можно найти двумя способами. Допустим, безрисковая процентная ставка в США равна 6%, а рыночная премия за риск — 5%. Первый способ — вычислить затраты на собственный капитал относительно рынка США: 6% + 5% х 1,3 = 12,5%. Второй способ - вычислить затраты на собственный капитал относительно датского рынка. И опять они должны быть равны 12,5%, как показывает линия МОДА на рисунке 18.6. Отсюда следует, что исчисленная в долларах премия за риск на датском рынке составляет 6,5% (при условии, что бета компании относительно датского рынка равна 1,0, как мы оговорили чуть выше): 6% + 6,5% х 1,0 = 12,5%. ... \: -щ i\=«. ..- ■

Это означает, что, используя бету относительно местного рынка, вы должны также использовать рыночную премию за риск, отражающую размер местного рынка. Если же вы используете бету относительно американского или мирового рынка, берите американскую или глобальную премию за риск. Теоретически в обоих случаях вы получите одинаковые затраты на капитал. На практике ваши расчеты редко порадуют вас такими логически безупречными результатами, когда вы работаете с данными по мелким, неэшквидным и относительно молодым рынкам. К счастью, в большинстве случаев доступны более пригодные для употребления данные по глобальному или американскому рынку (и бета, и премия за риск). Не забудьте только

Ожидаемая доходность (в %!-

Премия sa риск на местном рынке = 6 5%

, 125

Mi о

относительно местного рынка

0=1 3 относительно рынча США

Бета

Рисунок 18.6. МОДА применительно к глобальному и местному рынкам

учесть различия в безрисковых процентных ставках, если вы имеете дело с разными валютами.

РЕЗЮМЕ

В этой главе показано, как применять модель дисконтированного денежного потока к компаниям за пределами США. Нетрудно догадаться, что применительно к каждой стране нужно внести соответствующие поправки на особенности национального бухгалтерского учета и налогообложения. В остальном никакой разницы нет. Определение затрат на капитал тоже подчиняется единым правилам по всему миру, за исключением отдельных составляющих (особенно рыночной премии за риск), к которым можно подходить по-разному. Мы советуем использовать общемировую премию за риск, поскольку к концу XX в. наметилась устойчивая тенденция к интеграции рынков капитала.