Глава 12

Оценка продленной стоимости

Концепция продленной стоимости была введена в главе 8 как инструмент, облегчающий стоимостную оценку компании. В настоящей главе рассказывается, каким образом оценивать саму продленную стоимость. Как мы уже говорили, ожидаемый денежный поток компании можно условно разбить на два периода, а стоимость компании определять следующим образом:

приведенная стоимость приведенная стоимость - _ денежного потока денежного потока

Стоимость - HQ протяжении + по завершении

прогнозного периода прогнозного периода

Второе слагаемое в этом выражении и есть продленная стоимость. Это — стоимость ожидаемого денежного потока компании за пределами определенного прогнозного периода. Если мы примем некоторые упрощенные предпосылки о параметрах деятельности компании — например, постоянные темпы роста, — то это позволит нам найти продленную стоимость по одной из нескольких формул. Применение таких формул устраняет необходимость составлять подробные прогнозы денежного потока компании на длительный срок.

Правильное и точное определение продленной стоимости очень важно для любой стоимостной оценки, поскольку на нее зачастую приходится весьма существенная часть совокупной стоимости компании. Рисунок 12.1 показывает, какую долю занимает продленная стоимость в совокупной стоимости фирм из четырех отраслей (при восьмилетнем горизонте прогноза). В этих примерах продленная стоимость насчитывает от 56 до 125% совокупной стоимости. Но столь большая величина продленной стоимости вовсе не означает, что основная часть стоимости компаний будет реализо-

Денежный поток п прогномом периоде Протеин ля сгонмопь

Табачные

имелия

Спортивные товары

Срклства по уходу-id кожей

125

![]()

■25

Высокие технологии

Рисунок 12.1. Продленная стоимость как доля совокупной стоимости

(прогнозный период восемь лет, числовые данные — в %)

вана только в продленном периоде. Как правило, это просто означает, что приток денежных средств в ранние голы уравновешивается капитальными затратами и вложениями в оборотный капитал, то есть инвестициями, которые должны создать более крупный денежный поток в последующие годы. О правильном толковании продленной стоимости мы подробно поговорим ниже в этой главе.

Все методики с использованием продленной стоимости, которые изложены на следующих страницах, полностью согласуются с общими схемами дисконтированного денежного потока и экономической прибыли. Это важно отметить, поскольку нам нередко доводилось сталкиваться с совершенно превратным пониманием продленной стоимости - в отрыве от дисконтированного денежного потока за прогнозный период. Так, некоторые менеджеры при анализе планируемых поглощений берут для оценки продленной стоимости коэффициент цена/прибыль на пять лет вперед, основанный на сегодняшней цене, которую они намерены предложить за компанию-мишень. Другими словами, они исходят из того, что компания-мишень стоит ровно столько, сколько они готовы за нее заплатить (с поправкой на рост в предстоящие пять лет), невзирая на ее экономические характеристики, а также на то, что кто-либо еще, возможно, захочет заплатить за нее туже цену. Такая порочная логика неизбежно ведет к искаженной оценке стоимости. А вместо этого им всего-то и нужно, что постараться определить, какое значение приобретет коэффициент цена/прибыль к концу прогнозного периода, с учетом изменения обстановки в отрасли за это время.

12.

Оценка

продленной

стоимости

Предлагаемые нами подходы не только сообразуются с экономическими параметрами деятельности компании, но и выявляют основополагающие факторы стоимости.

Для начала мы выведем несколько формул, которыми рекомендуем пользоваться в сочетании с методом дисконтированного денежного потока и методом экономической прибыли. Затем разберем ряд проблем, обычно возникающих при интерпретации продленной стоимости, и опишем наиболее корректные приемы оценки переменных для расчета продленной стоимости (темпов роста и рентабельности инвестированного капитала). Наконец, мы сравним рекомендуемые формулы с другими методами расчета продленной стоимости и рассмотрим более изощренные формулы.

ФОРМУЛА ПРОДЛЕННОЙ СТОИМОСТИ, РЕКОМЕНДУЕМАЯ ПРИ ОЦЕНКЕ ДИСКОНТИРОВАННОГО ДЕНЕЖНОГО ПОТОКА

Если вы пользуетесь моделью дисконтированного денежного потока коммерческого предприятия, советуем вам определять продленную стоимость по формуле факторов стоимости:

WACC - g

где CV — продленная стоимость;

NOPLATT+i - нормализованный уровень NOPLAT (чистой операционной

прибыли за вычетом скорректированных налогов) в первый год по завершении определенного прогнозного периода; g — ожидаемые темпы роста NOPLAT на бессрочную перспективу; ROICi - ожидаемая рентабельность чистых новых инвестиций; WACC - средневзвешенные затраты на капитал.

Мы называем это формулой факторов стоимости по той простой причине, что переменными в ней служат те самые ключевые факторы стоимости (темпы роста, ROIC и WACC), которые не сходят со страниц этой книги. Данная формула выводится из бессрочного прогноза денежного потока, дисконтированного no WACC, при следующих упрощенных предпосылках:

• компания поддерживает постоянную норму прибыли, постоянную оборачиваемость капитала и постоянную рентабельность имеющегося инвестированного капитала;

• доход и NOPLAT компании растут постоянными темпами,

и компания ежегодно инвестирует в бизнес одинаковую долю валового денежного потока;

• компания обеспечивает постоянную рентабельность любых новых инвестиций.

Начнем с простенькой формулы денежного потока, обладающего свойством растущей бессрочной ренты, то есть увеличивающегося в течение

неограниченного времени постоянными темпами (дальше будем называть ее формулой бессрочно растущего денежного потока):

WACC - g

где FCFjt] - нормализованный уровень свободного денежного потока

в первый год по завершении определенного прогнозного периода.

Эта формула хорошо описана в финансовой и математической литературе1. Следующий шаг - определить свободный денежный поток (FCF) через NOPLAT к норму инвестирования:

FCF = NOPLAT x(l~IR),

где IR - норма инвестирования, то есть доля NOPLAT, ежегодно реинвестируемая в бизнес.

В главе8 мы показывали, как соотносятся норма инвестирования (Ш), прогнозируемые для компании темпы роста NOPLAT (g) и рентабельность новых инвестиций (ROICT):

g = ROIC, х IR.

Элементарным преобразованием получаем:

г

ROIC

1

Теперь подставим это выражение в определение свободного денежного потока:

FCF = NOPLAT

1 -

4

ROICij

Наконец, замена бессрочно растущего денежного потока таким развернутым определением дает нам формулу факторов стоимости:

су_ NOPLATыа-g/ROId) WACC-g

Многих читателей скорее соблазнит простая с виду формула бессрочно метущего денежного потока, нежели формула факторов стоимости. В конце концов, разве они не равнозначны? Технически равнозначны, но в формуле бессрочно растущего денежного потока таятся свои ловушки, и большинство аналитиков применяет ее неправильно. Самая распространенная ошибка -

1 Вывод формулы см.. напр.: 7*. Copeland and J. Fred Weston. Financial Theory and Corporate Policy. Reading, MA: Addison-Wesley, 1988. Appendix A.

12.

Оценка

продленной

стоимости

нарушение соответствия между оценочной величиной свободного денежного потока и предполагаемыми темпами роста. Если на продленный период прогнозируется замедление роста в сравнении с определенным прогнозным периодом (как обычно и бывает), то и доля NOPLAT, которую необходимо инвестировать для достижения этого роста, тоже должна быть меньше на соответствующую величину. Значит, в продленном периоде большая часть каждого доллара NOPLAT превращается в свободный денежный поток, доступный инвесторам. Без внесения этой поправки продленная стоимость может оказаться существенно занижена. Чуть позже мы приведем пример, иллюстрирующий возможные ошибки в применении этой формулы.

Формула факторов стоимости, в сущности, воспроизводит процесс прогнозирования будущего денежного потока и дисконтирования его к настоящему времени (к приведенной стоимости). В этом легко убедиться на нехитром примере. Начнем со следующего прогноза денежного потока:

Год 1 2 3 4 5

NOPLAT 100 106 112 120 126

Чистые инвестиции _52> _56 63

FCF 50 53 56 60 63

Установленное в прогнозе соотношение продолжает соблюдаться и через пять означенных лет. В этом примере темпы роста NOPLAT и свободного денежного потока в каждом периоде составляют 6%. Рентабельность чистых новых инвестиций (ежегодный прирост NOPLAT, деленный на чистые инвестиции за предыдущий год) в среднем равна примерно 12%. Примем для WACC значение 11%. Теперь рассчитаем долгосрочный прогноз - скажем, на 150 лет вперед:

Cv = i^+-^- + -^+ + 50(1.06)^ =999>

1,11 (1Л1)2 (1Д1)3 (1.11)150

Затем воспользуемся формулой бессрочно растущего денежного потока:

CV = ——— = юоо. 11%-6%

И наконец, применим формулу факторов стоимости:

cv=100x(I^%/12%) = 1QQQ 11%-6%

В более строгой математической записи эта формула выглядит так:

50 , 50x1.06 ,50(1,06)* , , 50(1,06)*-1 , , 50(1.06)"» т

Ш (1.П)3 (1,11)* "" (1.U)* (1.П)150 где к — номер любого года прогнозного периода;

150 50(106^*

или, в сжатом виде: CV= Т —^—'-— - Примет, наугного редактора,

h (UD*

Итак, все три подхода дают примерно одинаковый результат (и если мы продлим долгосрочный прогноз денежного потока за пределы 150 лет, результат так и останется одинаковым).

ФОРМУЛА ПРОДЛЕННОЙ СТОИМОСТИ, РЕКОМЕНДУЕМАЯ ПРИ ОЦЕНКЕ ЭКОНОМИЧЕСКОЙ ПРИБЫЛИ

В модели экономической прибыли продленная стоимость воплощает в себе вовсе не стоимость компании по завершении определенного прогнозного периода, а приращение стоимости инвестированного капитала компании к концу определенного прогнозного периода.

Совокупная стоимость компании в этом случае определяется так:

инвестированный приведенная приведенная

капитал стоимость стоимость

Стоимость = в нагале + прогнозируемой + прогнозируемой

прогнозного экономигеской прибыли экономигеской

периода на протяжении прибыли

прогнозного периода по завершении

прогнозного периода.

Хотя продленная стоимость экономической прибыли (последнее слагаемое) отличается от продленной стоимости дисконтированного денежного потока, общая стоимость компании остается одинаковой при условии, что используются одни и те же прогнозные показатели финансовой деятельности,

Мы советуем использовать следующую формулу продленной стоимости экономической прибыли (CVEP):

ЕРи! NOPLATu, (g/HOlCj) ( ROIC, - WACC)

CVpp = -+-,

WACC WACC(WACC~g)

где ЕРт+i ~ нормализованный уровень экономической прибыли

в первый год по завершении прогнозного периода; NOPlATT+i - нормализованный уровень NOPLAT в первый год по завершении прогнозного периода; g - ожидаемые темпы роста NOPLAT в бессрочной перспективе; ROJC; - ожидаемая рентабельность чистых новых инвестиций; ИМСС - средневзвешенные затраты на капитал.

Эта формула говорит о том, что стоимость экономической прибыли по завершении определенного прогнозного периода равна приведенной стоимости бессрочной экономической прибыли в первый год по завершении прогнозного периода плюс любое приращение экономической прибыли после этого года, создаваемое дополнительным ростом рентабельности сверх затрат на капитал. Если ожидаемая рентабельность новых инвестиций равна затратам на капитал (т.е. если RO/Cj = WACC), то второе слагаемое этого равенства равно нулю, а продленная стоимость экономической прибыли равна стоимости бессрочной экономической прибыли первого года.

12.

Оценка

продленной

стоимости

Кстати говоря, продленная стоимость, исчисленная по методу дисконтированного денежного потока, равна сумме продленной стоимости экономической прибыли и величины инвестированного капитала на конец определенного прогнозного периода.

ПРОБЛЕМЫ С ИНТЕРПРЕТАЦИЕЙ ПРОДЛЕННОЙ СТОИМОСТИ

В настоящем разделе мы коснемся трех наиболее распространенных заблуждений, связанных с продленной стоимостью. Во-первых, это бытующее мнение, что продолжительность выбранного прогнозного периода влияет на итоговую оценку стоимости. Во-вторых, это часто совершаемая ошибка в определении ROIC на продленный период. В-третьих, это неверное представление, согласно которому большая величина продленной стоимости относительно совокупной стоимости компании означает, что подавляющая часть стоимости создается за пределами определенного прогнозного периода.

Влияет ли продолжительность прогнозного периода

на оценку стоимости?

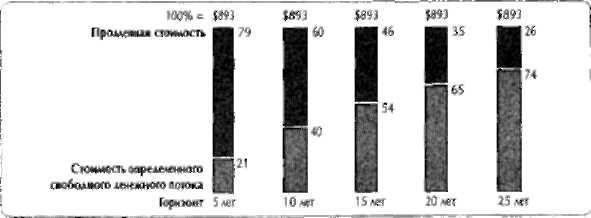

Хотя продолжительность выбранного прогнозного периода весьма важна, она влияет не на величину стоимости компании, а лишь на распределение этой величины между собственно прогнозным периодом и последующими годами. Это иллюстрируют рисунок 12.2 и таблица 12.1, где, как вы видите, стоимость компании составляет 893 дол. вне зависимости от продолжительности прогнозного периода. Но при горизонте прогноза пять лет приведенная продленная стоимость насчитывает 79% совокупной стоимости, тогда как при горизонте 10 лет — всего 60%.

Рисунок 12.2. Сравнение оценок совокупной стоимости, полученных при разных горизонтах прогноза (числовые данные — в %)

11 —1719

Выбор горизонта прогноза может оказать косвенное воздействие на оценку стоимости, если ему сопутствует изменение экономических пред-

Таблица 12.1. Сравнение оиенок совокупной стоимости для горизонтов прогноза 5 и 10 лет

(числовые данные, кроме снабженных особыми указаниями, — в дол.)

Обшие предпосылки (в %) Годы 1—5 Год 6 и далее

ROIC