Глава 6

Создание стоимости

Большинство акционерных компаний сегодня ставит перед собой задачу создавать стоимость для своих акционеров. Для многих менеджеров вопрос заключается не в том «Почему мы должны создавать стоимость?», а в том «Как нам создавать побольше стоимости?». Применительно к разным сферам деятельности этот вопрос может звучать по-разному, например:

• Как нам выработать набор целевых нормативов, которые содействовали бы достижению нашей основной цели -созданию стоимости для акционеров?

• Как нам согласовать наши управленческие процессы с задачей создания стоимости?

• Как нам структурировать наши программы материального поощрения?

Особая благодарность Сузане Нолей - соавтору этой главы. В главе использован материал из работы «Making Value Happen*, подготовленной группой сотрудников компании McKinsey. в числе которых Петри Аллас. Стив Вир, Ричард Бенсон-Армер, Парки Бонистил, Ричард Доббс, Джон Холл, Йоханна Лаауа, Сузана Нолен, Невилл Сол-келд, Бас ван дер Бругг, Кристина Воллшлагер. Исследование на тему «Performance Ethics*, возглавляемое Уорреном Стрикландом, тоже оказало существенную помощь в раскрытии темы.

• Как нам встроить принципы стоимостного мышления в общую корпоративную культуру на всех уровнях?

Компаниям, желающим внедрить у себя систему управления, ориентированного на стоимость, можно предложить несколько методик. Некоторые из них опираются главным образом на оценку результатов деятельности, другие носят более масштабный характер и охватывают стратегию, финансы и организационную структуру бизнеса. Одни сулят практически немедленный эффект, тогда как другие требуют от менеджеров готовности посвятить себя многолетним программам модернизации. Для одних нужны огромные массивы данных и громоздкие учетно-информационные системы, чем они весьма напоминают программы планирования образца 1960-х годов; в других же можно обойтись минимальным объемом бумажной работы.

Вне зависимости от избранной методики не все компании добиваются успеха в реализации таких программ. Мы изучили общую доходность для акционеров в выборке компаний, объявивших о переходе на стоимостные принципы управления. После этого объявления лишь треть из них превзошла уровень отраслевого индекса более чем на 5%, причем такое положение сохранялось на протяжении трех, пяти и 10 лет. Мы предполагаем, что многие компании рассматривают переход к управлению, ориентированному на стоимость, какединоразовый проект, а не как долгосрочный процесс преобразований, и в силу этого пожинают весьма скудные плоды.

Ключевая проблема не в том, имеется ли у компании специальная программа управления, ориентированного на стоимость. Вернее подходить к этой проблеме иначе: источником стоимости служит комплекс взаимосвязанных видов деятельности, которые в большинстве компаний уже налажены; главное, в какой мере эти виды деятельности приспособлены для создания стоимости и в какой мере ценности и поведение, способствующие созданию стоимости, встроены в «образ жизни» компании. Эта глава описывает, как выглядит компания, где активно применяются стоимостные принципы управления, и с чего следует начинать фирме, которая хочет достичь в этом деле высоких результатов.

Главная предпосылка создания стоимости заключается в том, что основу всех действий компании образует стоимостное мышление, которое, в свою очередь, складывается из двух составляющих — системы измерения (оценки) стоимости и стоимостной идеологии.

Коренной вопрос, связанный с измерением стоимости, сводится к тому, понимают ли менеджеры, каким образом компании создают стоимость и как фондовый рынок оценивает компании. Умеют ли менеджеры поддерживать равновесие между долгосрочными и краткосрочными целями или их интересуют только ближайшие результаты? Учитываются ли альтернативные издержки привлечения капитала при оценке деятельности компании? На какие критерии опирается принятая в компании система оценки результа-

6* Создание стоимости 107

оа — на экономические или на бухгалтерские? (В главах 3 и 4 подробна азбирались экономические! подходы к измерению стоимости.)

Стоимостная идеология отражает заинтересованность высшего руко-одства компании в создании стоимости для акционеров. Такая идеология роявляется в образе мыслей и ц поведении генерального директора. Вот олько один аспект: действительно ли директор стремится создавать как южно больше стоимости или он хочет создавать лишь столько стоимо-ти, сколько нужно, чтобы унять слишком ретивых акционеров. Еще один спскт: как директор воспринимает управление, ориентированное ну гтои-юсть, — как стиль жизни или всего лишь как кратковременный единоразо-ый проект. Например, сэр Брайан Питман, председатель правления Lloyds SB Group, уже в ]980-х годах поставил перед своей компанией задачу удваи-ать цену акций каждые три гола, а в 1998 г. заявил; 4 Мы готовы к преобра-эваниям ради того, чтобы вдвое увеличить стоимость компании - и чтобы ем самым раздвинуть рамки наших сегодняшних возможностей*1.

И наконец, нацеленный на стоимость руководитель не боится прини-ать непопулярные решения, если они сулят максимальное наращивание гиимости для акционеров в долгосрочной перспективе. Так, в конце 980-х годов аналитики подвергли жесткой критике компанию Pfizer за ольшие расходы на НИОКР. Но когда в 1990-х эти расходы обернулись авинообраэным ростом продаж, рынок вознаградил Pfizer за терпение са-ой высокой ценой акций среди всех фармацевтических компаний. Почти всех фирм, преуспевших в управлении, ориентированном на стоимость, ервейшим и решающим фактором этого успеха стала приверженность выс-;его руководства идее стоимости для акционеров.

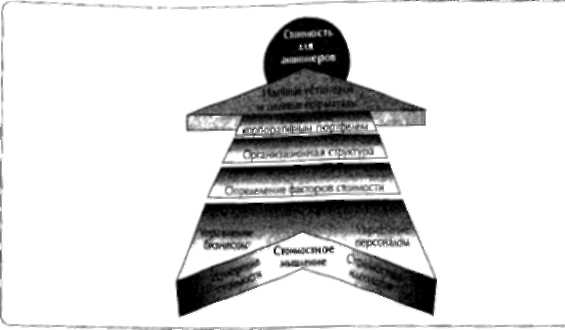

Как показывает рисунок 6.1, есть шесть важных областей управленче-<ой деятельности, которые, будучи проникнуты стоимостным мышлени-и, помогают компании сосредоточить усилия на создании стоимости. Для гого компания должна:

1) подкреплять свои идейные установки четкими количественными нормативами создания стоимости;

2) строго придерживаться такого подхода к управлению своим бизнес-портфелем, который максимизирует стоимость (не пренебрегая в случае необходимости и радикальной реструктуризацией);

3) удостовериться в том. что ее организационная структура и культура подчинены цели создания стоимости;

4) досконально изучить ключевые факторы стоимости, присущие каждому из ее хозяйственных подразделений;

5) наладить эффективное управление своими подразделениями, устанавливая для них всеобъемлющие целевые нормативы

и строго контролируя результаты деятельности;

A. Morgan and P. Bose Banking on Shareholder Value: An Interview with Sir Briar. Pitman, Chairman of Lloyds TSB // McKinsey Quarterly. 1998. Vol 2. P. 96-105.

Рисунок 6.1. Сферы деятельности, служащие основой создания стоимости

6) найти подходящие способы мотивации менеджеров и рядовых работников к созданию стоимости через материальное вознаграждение и другие формы поощрения.

Большинство этих мер продиктовано простым здравым смыслом. Однако, по нашим наблюдениям, основная масса компаний до сих пор не уделяет должного внимания систематической оценке успехов в этих областях. Ниже мы затронем каждую из них более обстоятельно.

ЦЕЛЕВЫЕ УСТАНОВКИ И НОРМАТИВЫ

Стоимостное мышление может стать для компании мощным орудием достижения своих целей - при условии, конечно, что она сознает, каковы эти цели и как они связаны с созданием стоимости. Слишком часто, однако, публично провозглашаемые компаниями цели сводятся к простому улучшению прежних результатов и определяются скорее не экономическими критериями, а бухгалтерскими показателями, такими как прибыль на акцию. Точно так же и цели, устанавливаемые компаниями, как говорится, для внутреннего пользования (в заявлении предназначения или миссии), порой не имеют ничего общего с теми задачами, которые люди стараются решать в повседневной работе.

У компании, желающей на деле создавать стоимость, целевые установки должны сочетать в себе четкую декларацию намерений с количественными нормативами создания стоимости.

6. Создание стоимости XQ9

Установки: декларация намерений

В большинстве случаев простого провозглашения цели максимизировать стоимость для акционеров компании недостаточно, чтобы воодушевить работников, сконцентрировать организационную энергию или придать своим устремлениям долгосрочный характер Поэтому компании зачастую разрабатывают более широкий набор целевых установок. Хорошим примером служит компания Disney, которая выразила свою миссию таким девизом: «Снабжать людей нужной им развлекательной продукцией высокого качества» — и которая видит свое предназначение в том, чтобы «Создавать стоимость для акционеров, неизменно оставаясь при этом ведущей в мире компанией развлекательного бизнеса в творческом, стратегическом и финансовом планах».

Декларация намерений вдохновляет и объединяет всех участников только тогда, когда в ней отражены подлинные повседневные усилия руководства компании. В противном случае она может сыграть даже губительную роль, внушив людям подозрение, что и все прочие установки на создание стоимости так же неискренни. Поэтому очень важно, чтобы декларация намерений содержала побуждения и устремления, приложимые ко всей организации в целом и разделяемые всеми участниками. Вот лишь несколько примеров таких устремлений, способных вызвать горячую поддержку: уберечь компанию от надвигающегося кризиса; сокрушить конкурента; создать нечто новое; совершить благородное дело; создать богатство и процветание. В практическом плане целевые установки должны отвечать на следующий вопрос: «Что за бизнес мы ведем и какого признания мы хотим добиться?». Наконец, целевые установки должны быть изложены понятным людям языком, без излишнего пафоса и абстрактных рассуждений.

Количественные целевые нормативы создания стоимости

Компаниям необходимо придать своим устремлениям и установкам измеримую форму, для чего служат количественные нормативы, основанные на критериях создания стоимости. Некоторые компании намечают целевой норматив цены акций, обещая, скажем, удвоить ее в течение трех, четырех или пяти лет. Другие «нормируют» ключевые факторы стоимости, какими бы показателями они ни выражались — финансовыми (как прибыль до вычета процентов и налогов) или нефинансовыми (как число потребителей).

Каким образом компаниям следует устанавливать общие целевые нормативы? Не существует такого дедуктивного метода, который подсказал бы менеджерам, «сколько достаточно». Но есть три типа анализа, помогающие собрать необходимую базу данных.

1. Целевые нормативы следует соотносить с ожиданиями финансового рынка. Обратное приведение к настоящему времени ожиданий будущего роста и рентабельности инвестированного капитала, которые встроены в текущую

НО Часть первая. Стоимость компании и задами менеджера

цену акций, дает представление о перспективах компании2; такого же рода информацию можно почерпнуть также из аналитических отчетов.

2. Кроме того, при разработке целевых нормативов следует учитывать отраслевой контекст, чтобы, во-первых, выявить реальные возможности на избранных компанией рынках, а во-вторых, понять, какие цели ставят перед собой конкуренты.

3. Наконец, крупные компании можно принять за ролевые модели, которые служили бы образцом как устанавливаемых нормативов, так и динамики фактических достижений.

В свете результатов такого анализа генеральный директор и другие высшие менеджеры должны рассмотреть цели своей компании, без колебаний расставаясь с предвзятыми и косными суждениями. Высшие менеджеры должны также соотнести намеченные целевые нормативы с прошлыми результатами компании, чтобы выяснить, какую брешь предстоит залатать. В идеале целевые нормативы следует устанавливать с некоторыми допусками, но не слишком большими, дабы не подрывать моральные устои сотрудников.

Целевые установки, сочетающие в себе жесткое требование достичь определенных финансовых показателей с более гибким по характеру обращением к людским сердцам и умам, рождают всеобъемлющую мотивацию к созданию стоимости.

УПРАВЛЕНИЕ КОРПОРАТИВНЫМ ПОРТФЕЛЕМ

Для максимизации стоимости компании нужно прежде всего выяснить, насколько ее нынешний портфель бизнес-единиц сообразуется с этой целью. Формирование портфеля не сводится лишь к финансовым операциям, поскольку акционеры имеют возможность самостоятельно покупать и продавать акции разных компаний, выбирая желательное для себя сочетание доходности и риска. Формирование портфеля - это, скорее, комплекс действий, направленных на реализацию стратегических преимуществ корпорации, неотступный поиск возможностей совершенствования и непрерывный контролируемый рост. Давайте рассмотрим процесс управления корпоративным портфелем в трех ракурсах.

Стратегия: анализ характера корпорации

По мере того как обособление предприятий и распродажа активов получают все большее распространение среди компаний, тем, кто продолжает сохра-

1 Более подробно об обратном приведении цены акций см.: Г. Kolkr and К Dobbs. The Expectations Treadmill // McKinsey Quarterly. 1998. Vol. 3. P. 32 -43.

6. Создание стоимости

Таблица 6.1. Семь известных типов характера корпораций

Тми характера

'Мастер отраслевою строительства»

•Мастер рыночных сделок»

«Мастер распределения редких ресурсов»

г Мастер воспроизведения навыков»

«Мастер оперативною управления*

«Кузница кадров»

«Магнит активов роста»

Признаки

Ршулярно отыскивает свободные ниши, не охваченные существующими отраслями, и формирует ча их месте новые отрасли к собственном выгоде

Регулярно «переигрывает» рынок Гшголаря непиевзойленной способности выявлять и осуществлять выгодные сделки Это достигается за счет превосходного знания подлинной стоимости компании либо особенностей конкретной отрасли

Эффективно размешает капитал, денежные средства, время и людские ресуосы среди многочисленных бизнес-единиц

Непрерывно распространяет накопленные навыки среди бизнес-единиц Таким образом, навьк передачи умений и знаний по горизонтали выделяется, как преобладающий, из асех прочих функциональных навыков

Отл^чаегся непреходящей способностью прививать этическую иенкссть эффективной работы акупе с соответствующими системами поощрения и контроля внутри бизнес-единиц

Выводит на институциональный уровень модель набора* сохранения и повышения квалификации кадров, выделяющихся особой одаренностью из обшей массы в 01расли

Демонстрирует усгойчивое превосходство

в организации инновационной дея!ельности среди

многочисленных бизнес-единиц

нять в собственности разнородные структурные подразделения, приходится искать оправдание такому решению. Исследователи не устают спорить о том, удается ли большинству многопрофильных компаний создавать дополнительную стоимость сверх суммы стоимостей их составных частей. И все же встречаются многопрофильные компании, чей корпоративный центр неизменно выигрывает от диверсификации. Мы выявили семь типов «характерам корпораций, разнящихся способами, какими корпоративный центр может создавать добавленную стоимость (см. табл. 6.1). Благополучные многопрофильные компании, извлекающие стоимость из всех своих структурных подразделений, выказывают яркие признаки хотя бы одного, а то и нескольких из этих типов. Анализируя свой корпоративный портфель, компании следует определить, насколько хорошо ей удается «роль» каждого типа, а если особых достижений нет ни в одной, то выбрать наиболее подходящую для своих предприятий и развивать соответствующие навыки.

Текущая деятельность: анализ возможностей внешней и внутренней реструктуризации

В главе 2 вы видели, как Ральф Дсмски исследовал стоимостный потенциал EG Corporation посредством гексаграммы структурной перестройки. Такая гексаграмма позволяет количественно измерить эффект рычагов создания стоимости: информационного обмена с инвесторами; внутренних улучшений; расформирования (отъединения структурных подразделении); перспектив роста (как естественного, так и через слияния/поглощения); финансового конструирования. Гексаграмма помогает руководству понять, какой дополнительной стоимости можно ждать от реструктуризации и где кроются наиболее обещающие возможности.

Рост: анализ трех временных горизонтов

Опыт компаний, устойчиво сохраняющих темпы роста выше средних, показывает, что в управлении своими бизнес-портфелями они ориентируются на три временных горизонта3. Таким образом эти компании гарантируют себе, что в их портфелях всегда присутствуют предприятия на всех трех стадиях развития, изображенных на рисунке 6.2.

1. Горизонт 1 охватывает нынешние ключевые бизнес-единицы, на которые, как правило, приходится львиная доля текущей прибыли и денежного потока.

2. Горизонт 2 охватывает новоявленные возможности, «молодые звезды» компании - те ее бизнес-единицы, которые уже обрели своих потребителей и приносят доход, даже если пока и не создают положительного денежного потока.

3. Горизонт 3 охватывает будущие возможности - перспективы, к обретению которых уже приложены те или иные начальные усилия, будь то пробный проект, неконтрольное участие или просто протокол о намерениях.

Концепцию управления, ориентированного на стоимость, нередко упрекают в недостатке внимания к наращиванию прибыли, но анализ горизонтов роста обеспечивает сбалансированный подход к потенциальным источникам создания стоимости.

Сочетание трех временных горизонтов помогает менеджерам раздвинуть традиционные рамки управления, ориентированного на стоимость, включив сюда и создание стоимости для фирмы. Иногда реструктуризация бизн^-псчугфеля ради приведения его в соответствие с корпоративной стратегией или ради образования новых растущих предприятий обладает более

- М Begte S, Coley. and D. White. The Alchemy of Growth: Kickstarting and Sustaining Growth in Your Company. London: Orion Business, 1999