8. Схемы оценки стоимости 267

Таблица 8.2 Свободный денежный поток: корпорация Hershey Foods

(числовые данные — я млн дол )

|

|

|

|

Прогноз |

|

Год |

1997 |

1998 |

1999 |

2000 |

2001 |

Свободный деиежими поток |

|

|

|

|

|

ЕВПА1 |

646 |

610 |

64Я |

671 |

700 |

Денежны* ha.\oi i-aWM |

204 |

177 |

227 |

-236 |

-246 |

NGPLAT1* |

442 |

434 |

420 |

436 |

454 |

Амортизация |

137 |

142 |

139 |

151 |

159 |

Ва лозой денежным пою* |

579 |

576 |

559 |

586 |

613 |

И'.чепец ие оборотного ооиТвла |

-18 |

-195 |

15 |

-26 |

-17 |

Капитальные затраты |

-183 |

-142 |

-275 |

-223 |

-235 |

Прирост чистых прочих активов |

-18 |

-47 |

12 |

12 |

13 |

Валовые инвестиции |

-219 |

-384 |

-228 |

-237 |

-249 |

FCFот основной деятельности |

360 |

192 |

331 |

349 |

364 |

Денежный поток от инвестиции |

|

|

|

|

|

не Связанных с основной деятельностью |

0 |

25 |

450 |

0 |

0 |

Посленалоювыи проьеншыи доход |

2 |

0 |

0 |

0 |

0 |

Сокращение/прирост* 1 |

|

|

|

|

|

рыночных ценных брлаг |

0 |

0 |

-40 |

-170 |

210 |

Денежный потоп, доступный инвесторам |

362 |

217 |

741 |

179 |

574 |

Финансовый пото« |

|

|

|

|

|

Чистые лосленалопиье рроиентнь* плагехи |

48 |

52 |

43 |

42 |

36 |

Ссчрзтение/прирсс г н чистого долга |

-322 |

36 |

3 |

0 |

-108 |

Дивиденды по обыкновенные акциям |

122 |

129 |

195 |

137 |

146 |

ByKvn акнии |

s;j |

с |

500 |

0 |

500 |

Финансовый поток |

362 |

217 |

741 |

179 |

574 |

EBiTA — прибыль до вычета процентов налогов и амортизации нематериальных активов NOPLAT — чистая операционная прибыла за вычетом скорректированных налогов

оборудование) и прочие активы. К нему не относятся никакие денежные потоки, связанные с финансированием, — в частности, процентные или дивидендные платежи. В таблице 8.2 показан сводный расчет свободного денежного потока корпорации Hershey Foods. Для рассматриваемой модели стоимостной оценки нужен именно свободный денежный поток, поскольку он представляет те денежные средства, которые создаются в основной деятельности компании и доступны всем поставщикам капитала — как заемного, так и акционерного (собственного). Как видно из таблицы 8.2, свободный денежный поток равен также сумме денежных потоков, поступающих всем поставщикам капитала или от них (проценты, дивиденды, новые займы, погашение долгов и т. д.)

Чтобы соответствовать определению денежного потока, ставка дисконтирования, применяемая к свободному денежному потоку, должна отражать альтернативные издержки всех источников капитала, взвешенные по относительному вкладу каждого в совокупный капитал компании. Такую ставку дисконтирования называют средневзвешенными затратами на капитал

Таблииа 8.3. Средневзвешенные затраты на капитал (WACC): корпорация Hershey Foods (числовые данные — в %)

Источник капитала

Долг

Собственный щшшал

Доля в совокупном капитале

12,1 87,9

Альтернативные издержки

5,5

Налоговая ставка

39.0

После-налоговые затраты

идее

Доля в средневзвешенном значении

0,4 7,1

7.5

(WACC). Альтернативные издержки всякой категории инвесторов равнь| доходности, ожидаемой этими вкладчиками капитала от других инвестиций, с эквивалентным риском. Затраты компании на капитал определяются как издержки инвесторов минус любые налоговые выгоды, получаемые компанией (такие как налоговая зашита, обусловленная процентными платежами по долгу). В таблице 8.3 представлен образец калькуляции WACC для корпорации Hershey Foods.

Дополнительная проблема, возникающая при оценке стоимости бизнеса, - это неопределенная продолжительность жизни компании. Один из подходов к решению этой проблемы - составить прогноз свободногр денежного потока на 100 лет и больше уже о нем не думать, так как его дисконтированная стоимость за этим горизонтом будет ничтожно мала. Однако такой подход обладает одним «маленьким» недостатком: точно предсказать результаты деятельности на многие десятилетия вперед не очень-то просто. Альтернативное решение — разбить стоимость бизнеса на два временных интервала: определенный прогнозный период и все последующее время:

приведенная стоимость приведенная стоимость _ денежного потока денежного потока

то ть - на Протяжении п0 завершении

прогнозного периода прогнозного периода.

Стоимость по завершении конкретного прогнозного периода называется. продленной стоимостью. Оценить ее позволяют простые формулы, выведенные из модели дисконтированного денежного потока при нескольких упрощающих предпосылках. Вот, например, одна из таких формул (в гл. 12 разбираются более изощренные методы оценки продленной стоимости):

Продленная = NOPLAT (1 - g/ROlCj) стоимость WACC - g "1

где NOPLAT - чистая операционная прибыль за вычетом скорректированных

налогов (в первый год после завершения прогнозного периода); ROICj - приростная рентабельность нового инвестированного капитала;

g - ожидаемые темпы роста NOPLAT в бессрочной перспективе; WACC - средневзвешенные затраты на капитал.

8.

Схемы оценки стоимости

Таблица 8.4. Продленная стоимость: корпорация Hershey Foods

NOPtATm ROICfi

634 мчн лол

8

WACC

21,3%

4,0%

7,5%

![]()

= 14 710

В таблице 8.4 представлен расчет продленной стоимости для Hershey

Foods.

Стоимость долга

Стоимость долга компании равна приведенной стоимости денежного потока для кредиторов, дисконтированного по ставке, которая отражает риск этого денежного потока. Ставка дисконтирования в данном случае равна текущей рыночной процентной ставке долговых обязательств с аналогичным риском и сопоставимыми условиями погашения. Как правило, при оценке долга нужно брать в расчет только те долговые обязательства компании, которые находятся в обращении на момент оценки. Что касается будущих займов, то здесь можно взять за предпосылку нулевую чистую приведенную стоимость, так как приток денежных средств от этих займов будет в точности равен приведенной стоимости будущих платежей в погашение долга, дисконтированных по альтернативным издержкам привлечения заемного капитала.

Стоимость собственного капитала компании равна ее операционной стоимости плюс неоперационные активы (т. е. активы, не относящиеся к основной деятельности, такие как инвестиции в несопряженные виды бизнеса или неконсолидированные предприятия) минус стоимость долга и любых неоперационных обязательств. Так, в оценку собственного капитала Hershey Foods, составившую, как показано в таблице 8.1, около 9,4 млрд дол., включены 450 млн дол. стоимости макаронного предприятия компании, которое она продала в начале 1999 г.

На этом вы могли бы остановиться, сочтя, что, как только вы составили прогноз свободного денежного потока и продисконтировали его по средневзвешенным затратам на капитал, ваша стоимостная оценка завершена.

Стоимость собственного капитала

КАКИЕ ФАКТОРЫ ОПРЕДЕЛЯЮТ ВЕЛИЧИНУ ДЕНЕЖНОГО ПОТОКА И СТОИМОСТЬ

Но этого совершенно недостаточно, ибо вы еще не оценили сам прогноз свободного денежного потока, на котором строится ваша оценка стоимости Как этот прогноз соотносится с прошлыми показателями компании? А с соответствующими показателями других компаний? Каковы экономические характеристики вашего бизнеса? Выражены ли эти характеристики в такой форме, какую в состоянии понять менеджеры и другие заинтересованные стороны? Каковы наиболее важные параметры, от которых зависит увеличение или, наоборот, уменьшение стоимости компании^ Для того чтобы ответить на эти вопросы, вам нужно вернуться немного назад и разобраться в том, каковы основополагающие факторы стоимости вашего бизнеса

Коль скоро стоимость зиждется на дисконтированном денежном потоке, основополагающие факторы стоимости бизнеса должны быть также факторами, определяющими величину свободного денежного потока Как мы уже говорили в главах 3 и 4, существуют два таких ключевых фактора, общих и для свободного денежного потока, и для стоимости: (1) скорость, с какой компания наращивает свои доходы, прибыли и капитальную базу, (2) рентабельность инвестированного капитала (относительно затрат на капитал). Эти факторы стоимости диктуются элементарным здравым смыслом. Компания, зарабатывающая больше прибыли в расчете на каждый инвестированный в бизнес доллар, должна стоить дороже сходной компании, получающей меньше прибыли на каждый доллар инвестированного капитала. Точно так же быстро растущая компания должна стоить дороже, чем компания, которая растет более медленными темпами, даже если обе получают одинаковую отдачу от вложенного капитала (и эта отдача достаточно велика, чтобы удовлетворить инвесторов).

На простой модели покажем, каким образом темпы роста и рентабельность инвестированного капитала влияют на величину свободного денежного потока. Сперва нужно условиться о нескольких понятиях. Рентабельность инвестированного капитала (R01C) равна прибыли от основной деятельности компании, деленной на величину капитала, вложенного в компанию:

___ NOPIAT

ROIC =

инвестированный капитал

где NOPIAT - чистая операционная прибыль за вычетом

скорректированных налогов;

инвестированный капитал - операционный оборотный капитал + чистые основные средства + прочие активы

Чуть раньше в этой главе (см. табл. 8.2) мы определили свободный денежный поток как валовой денежный лоток (NOPIAT плюс амортизация) за вычетом валовых инвестиций (прирост оборотного капитала плюс капитальные затраты). Для простоты расчетов в дальнейших примерах примем за свободный денежный поток разность между NOPLAT и чистыми

8.

Схемы оценки стоимости

инвестициями (т. е. исключим амортизацию как из валового денежного потока, так и из валовых инвестиций).

Итак, у компании А в году 1 NOPLAT насчитывает 100 дол., а чистые инвестиции — 25 дол.; стало быть, свободный денежный поток должен быть равен 75 дол.

Компания А Год 1

NOPLAT 100,0

Чистые инвестиции 25.0

FCF 75.0

Компания Л инвестировала 25 дол помимо амортизационных отчислений ради извлечения дополнительной прибыли в следующие годы Допустим, рентабельность новых инвестиций компании в году 2 и в дальнейшем составляет 20%. Отсюда NOPLAT года 2 должна быть равна NOPLAT года 1 (100 дол.) плюс 20% от инвестиций года 1 (= 25 дол. х 0,20 = 5 дол.), то есть в общей сложности 105 дол. (Кроме того, мы исходим из предпосылки, что величина операционной прибыли, соответствующая базовому уровню капитала, который имелся в распоряжении компании в начале года 1, стечением времени не меняется.) Будем считать, что компания ежегодно реинвестирует равные доли операционной прибыли и получает одинаковую отдачу от нового капитала. Тогда свободный денежный поток компании А должен выглядеть следующим образом:

Компания А |

|

|

Год |

|

|

|

1 |

2 |

3» |

4 |

5 |

NOPLAT |

100,0 |

105,0 |

110,3 |

115.8 |

121,6 |

Чистые инвестиции |

25,0 |

Ж1 |

|

29.0 |

30,4 |

FCF |

75.0 |

78,8 |

82,7 |

86,8 |

91,2 |

Каждый год операционная прибыль и свободный денежный поток компании увеличиваются на 5%, и каждый год компания вкладывает в бизнес 25% своего денежного потока, чтобы обеспечить будущий рост с рентабельностью 20%. Можно сказать, что в этом упрощенном мире темпы роста компании есть произведение рентабельности нового капитала и нормы инвестирования (чистые инвестиции, деленные на операционную прибыль):

Темпы = рентабельность норма роста новых инвестиций инвестирования.

Для компании А:

Темпы роста = 20% х 25% = 0.2 х 0,25 = 0,05 = 5%.

Теперь предположим, что компания Б хочет добиться таких же темпов роста прибыли, как и у компании А. И она тоже заработала 100 дол. в году 1. Однако компания Б получает лишь 10%-ную отдачу от своего капитала.

Часть вторая. Оценка стоимости денежного потока: практическое руководство

Для того чтобы в году 2 увеличить прибыль на 5 дол., в году 1 ей придется

Компания Б

1

Год |

|||

2 |

3 |

4 |

5 |

105.0 |

110.3 |

115,8 |

121.6 |

.52,5 |

55,2 |

.57.9 |

6^ Я |

52,5 |

55.1 |

57,9 |

63,8 |

NOPLAT ЮО.О Чистые инвестиции -5Q.Q FCF 50.0

Очевидно, чем выше рентабельность инвестированного капитала, тем больше свободный денежный поток при условии, что обе компании стремятся поддерживать одинаковые темпы роста прибыли. Логично ожидать, что компания А будет стоить дороже компании Б, несмотря на одинаковые операционные прибыли и темпы роста.

Теперь давайте посмотрим, как на денежный поток и стоимость влияет изменение темпов роста. Допустим, компания А намерена ускорить рост (и притом в состояниивкладывать больше капитала с той же рентабельностью). Если компания хочет, чтобы ее прибыли возрастали не на 5, а на 8%, то, как показано ниже, ей отныне придется ежегодно инвестировать 40% своей операционной прибыли (для расчета требуемой нормы инвестирования воспользуемся приведенной выше формулой):

Компания А |

|

|

Год |

|

|

|

1 |

2 |

3 |

4 |

5 |

NOPLAT |

100,0 |

108,0 |

116,6 |

126,0 |

136,0 |

Чистые инвестиции |

JM |

42,2 |

46.6 |

50.4 |

54,4 |

FCF |

60,0 |

64,8 |

70,0 |

75,6 |

81,6 |

Заметьте, что теперь свободный денежный поток компании А в каждом году уменьшился. Фактически при этих новых, более высоких, темпах роста свободный денежный поток компании А оказывается меньше, чем в первом сценарии, вплоть до года 9, но затем, как видно из таблицы 8.5, существенно возрастает. А в каком из сценариев добавляется больше стой-масти? Оказывается, покуда рентабельность инвестированного капитала превышает средневзвешенные затраты на капитал, которые служат ставкой дисконтирования для денежного потока, более высокие темпы роста ведут к созданию большей стоимости. Что до этих двух сценариев, то если принять комбинацию темпов роста и рентабельности неизменной на бессрочную перспективу, а средневзвешенные затраты на капитал компании А — за 12%. тогда приведенная стоимость в сценарии с ростом на 5% составляет 1071 дол., а в сценарии с ростом на 8% - 1500 дол. Это означает, что инвесторам имеет смысл согласиться на меньший свободный денежный поток в ранние годы.

В таблице 8.6 представлена матрица значений стоимости гипотетической компании в некотором диапазоне прогнозируемых темпов роста и рентабельности инвестированного капитала. Как видите, конкретное зна

8.

Схемы оценки стоимости

Таблица 8.5. Испытание сценариев на примере компании А

(числовые данные — в млн дол.)

РОСТ на 5%

Год |

i |

2 |

3 |

-4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|||||||

NOPM7 |

100 |

105 |

110 |

116 |

122 |

128 |

13d |

141 |

14» |

155 |

163 |

171 |

|||||||

Чистые инвестиции |

|

lb |

2? |

24 |

У |

32 |

33 |

35 |

37 |

|

41 |

43 |

|||||||

FCF |

75 |

74 |

83 |

87 |

91 |

96 |

101 |

106 |

111 |

lib |

122 |

128 |

|||||||

|

|

|

|

I'OCT на 8% |

|

|

|

|

|

|

|

||||||||

Год |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|||||||

SOPLAT |

ICO |

108 |

117 |

126 |

131; |

147 |

159 |

171 |

185 |

200 |

216 |

233 |

|||||||

Чистые инвестиции |

40 |

43 |

47 |

50 |

5-1 |

|

|

68 |

74 |

80 |

86 |

93 |

|||||||

FCF |

60 |

ii S |

70 |

76 |

82 |

88 |

45 |

103 |

111 |

■20 |

130 |

140 |

|||||||

чение стоимости являет собой продукт определенного, отличного от других сочетания темпов роста и рентабельности. Поскольку никакая компания не в состоянии бесконечно увеличивать оба параметра, подобная таблица помогает менеджерам устанавливать для своих фирм осмысленные долгосрочные нормативы улучшения результатов деятельности. Кроме того, таблица наглядно показывает, что' происходит, когда рентабельность инвестированного капитала не перекрывает затраты на капитал. Если рентабельность в точности равна средневзвешенным затратам на капитал, то дополнительный рост и не создает, и не уничтожает стоимость, так что инвесторам не имеет смысла переплачивать за дополнительный рост, коль скоро они в состоянии получить ту же отдачу где-нибудь еще. Если же рентабельность инвестированного капитала отстает по величине от средневзвешенных затрат на капитал, то дополнительный рост фактически разрушает стоимость; следовательно, в подобных обстоятельствах инвесторам было бы лучше вложить свои средства в какой-то другой объект.

Рассмотренные примеры сильно упрощены. Компании не растут постоянными темпами во все годы, они не инвестируют ежегодно одинаковую

Таблица 8.6. Как рентабельность инвестированного капитала и рост

влияют на стоимость1*

Днсхокгирманный денежный поток Годовой рост |

|

|

ROK |

|

|

one раин он нон прибыли |

7,5% |

10,0% |

12,5% |

15,0% |

20,0% |

3% |

887 |

1000 |

1058 |

1113 |

1170 |

6% |

708 |

1000 |

1117 |

1295 |

1442 |

9% |

410 |

1000 |

1354 |

1591 |

1886 |

▲

Разрушение Нейтральное Создание ► ао>иоаи состояние стоимости

Предпосылки: исходная NOPIAT = 100 дол. WACC = 10%, по истечении 25 лет RQIC = WACC

Таблица 8.7. Расчет рентабельности инвестированного капитала (ЯО/С):

корпорация Hershey Foods

(числовые данные, кроме трех последних строк, — в млн лол.)

Прогноз

Год |

1997 |

1998 |

1999 |

2000 |

2001 |

NOFLAT |

|

|

|

|

|

ЛОЧ.04 |

430? |

4063 |

4245 |

4436 |

4636 |

Операционные вдержки |

-3656 |

-3452 |

-3S98 |

-3765 |

-3936 |

ШТА |

646 |

|

Ь48 |

(.71 |

700 |

Денежный налог на гШ7л |

-204 |

-177 |

-227 |

-236 |

-246 |

NOPLAT |

442 |

434 |

420 |

436 |

454 |

Инвестированный капитал |

|

|

|

|

|

Операционные оборотные активы |

1015 |

1020 |

1074 |

1122 |

1173 |

Беспроцентные текущие обйшельсгва |

-508 |

-412 |

-S01 |

-523 |

-547 |

Опералионнып оборотный капитал |

527 |

Ш1 |

573 |

599 |

626 |

Чистые основные средства |

\ш |

1477 |

1613 |

1686 |

1762 |

ие активы Awt)c прочие обязательсгва -290 -255 -267__-279 -292

Инвестированный капитал е осно&ной деятельности 1895 1 830 1 919 2005 2MB

ЙО/С {числовые шные_— Sl%)

ROIC (иа начало года) |

24,3 |

23.0 |

23.0 |

22,7 |

22,6 |

WACC |

8,3 |

7.5 |

7.5 |

7,5 |

7,5 |

Спред |

16,0 |

1S.5 |

15.5 |

^5,2 |

15,1 |

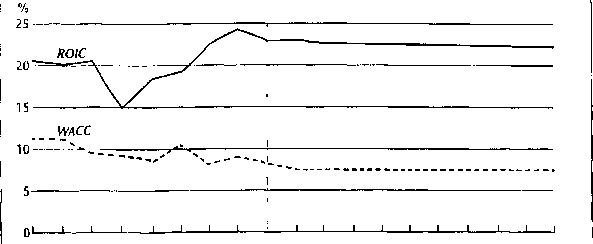

долю своих прибылей и не получают из года в год одинаковую отдачу от вложенного капитала. Однако основная идея, лежащая в основе этих примеров, — что рентабельность инвестированного капитала (относительно средневзвешенных затрат на капитал) и темпы роста служат ключевыми факторами стоимости — применима ко всем компаниям во все времена, В таблице 8.7 представлен расчет рентабельности инвестированного капитала для Hershey Foods, а на рисунке 8.3 изображена фактическая (за прошлые годы) и прогнозируемая динамика ее показателей роста и рентабельности. Вот результаты этих расчетов в обобщенном виде (числовые данные — в%):

Корпорация Прогноз Hershey Poods 1989-1993 гг. 1994-1998 гг. на 1999-2008 гг. Средний спред

■ROIC 19,0 21,5 22,7

WACC 32 Ш IS

Спред 9,3 12,8 15,2

Среднегодовые темпы роста

Доход 9,4 3,1 4,5

NOPLAT и ш гп_

И нв вотированный

капитал 9,9 2.3 4,6

8. Схемы оценки стоимости \ 65

Т990 91 92 93 9-1 95 96 97 1 998 99 2000 01 02 03 04 05 06 07 2008 Гол

Индекс роста 1998= 100 1.75---

1.50 1,25 1.00

0,75

Доход

Инвестированный капитал

0,25 -

|

■■,Л.-.<Г........■ •'- NOPIAT |

|

|

|

|

. 1_1_1_!_1__1_1_1 |

1_1_1_1_1_1-1-1-1-1 |

о

1990 91 92 93 94 95 96 97 1998 99 2000 01 02 03 04 05 06 07 2008 Год

Рисунок 8.3. Рентабельность инвестированного капитала и темпы роста:

корпорация Hershey Foods

Как видите, рентабельность инвестированного капитала Hershey устойчиво держалась на уровне около 20%, даже когда процентные ставки и WACC компании снизились. Таким образом, за пять лет с 1994 по 1998 г. спред между рентабельностью инвестиций и затратами на капитал увеличился в среднем на 12,8%. В рассматриваемом сценарии прогнозируется, что рентабельность и дальше останется в основном неизменной, рост дохода несколько ускорится, a NO PLAT будет расти вровень с доходом (другими словами, ожидается постоянная норма операционной прибыли). Менеджеры могут использовать такого рода информацию для уточнения своих прогнозов и выработки долгосрочных целевых нормативов деятельности компании.

Все эти рассуждения сводятся к одному: рентабельность инвестированного капитала (относительно средневзвешенных затрат на капитал)

и темпы роста являются основополагающими факторами стоимости. Для наращивания стоимости компания должна решить одну (или несколько) из следующих задач:

• повысить прибыль* которую она получает от уже задействованного капитала (т е увеличить рентабельность капитала, инвестированного в имеющиеся у нее активы),

• обеспечить, чтобы рентабельность любых новых инвестиций превышала средневзвешенные затраты на капитал,

• ускорить темпы роста, но лишь до тех пор. пока рентабельность новых инвестиций превышает средневзвешенные затраты на капитал;

• снизить затраты на капитал.

МОДЕЛЬ ЭКОНОМИЧЕСКОЙ ПРИБЫЛИ

Иную схему стоимостной оценки, которой мы будем пользоваться в этой книге, предлагает модель экономигеской прибьыи. В ней стоимость компании принимается равной величине инвестированного капитала плюс надбавка в размере приведенной стоимости, создаваемой в каждом последующем году. Концепция экономической прибыли уходит корнями в далекий 1890 гм когда знаменитый ныне экономист Алфред Маршалл писал: «То, что остается от его [собственника или управляющего] прибылей после вычета процента на капитал по текущей ставке» можно назвать его предпринимательской или управленческой прибылью*1.

Тем самым Маршалл говорит» что при определении стоимости, создаваемой компанией в любой период времени (т. е. экономической прибыли), нужно учитывать не только расходы» фиксируемые в бухгалтерских счетах, но и альтернативные издержки привлечения капитала» занятого в бизнесе.

Преимущество модели экономической прибыли перед моделью дисконтированного денежного потока состоит в том, что экономическая прибыль — очень удобный и наглядный показатель результатов деятельности компании в любом отдельно взятом году, тогда как свободный денежный поток не обладает таким свойством. К примеру, вы не получите четкого представления о достижениях и перспективах компании, сравнивая ее фактические и прогнозные свободные денежные потоки, ибо величина свободного денежного потока в любом году определяется весьма произвольными инвестициями в основные средства и оборотный капитал. Менеджмент компании с легкостью может улучшить показатель свободного денежного потока данного года в ущерб долгосрочному созданию новой стоимости, просто на время отложив инвестиции.