3.6. Етапи дослщження загальноУ лшшноУ модел1 множинноУ регресп

Розглядаеться багатофакторна лiнiйна регресшна модель

y = ао + а1 x1 + а2x2 +■■■ + amxm >

що описуе залежшсть мiж результативною змiнною y та деякими впливовими факторами x2,..., xm. Iнформацiя про значення y, xx, x<2,xm мiститься у вiдповiдних статистичних даних — n спо-стереженнях (вшмарюваннях) кожного показника.

Для дослвдження зазначено! моделi слiд виконати таю кроки.

За даними спостережень оцшити параметри am.

Для перевiрки aдеквaтностi отримано! моделi обчислити:

а) залишки моделi — розбiжностi мiж спостереженими та розра- хунковими значеннями залежно! змiнно! и{ = y{ - y{, i = 1,2,..., n;

б) вгдносну похибку залшшав та !! середне значення;

в) залишкову дисперию;

г) коефщент детермiнaцi!;

д) вибiрковий коефiцiент множинно! кореляцй.

3. Перевiрити статистичну значупцсть отриманих результапв:

а) перевiрити адекватшсть моделi загалом: за допомогою f-кри- терiю Фiшерa перевiрити гiпотезу

Но : а1 = а2 = ... = dm = 0

проти альтернативно! НА: iснуе хоча б один коефпцент ф 0;

б) перевiрити знaчущiсть коефiцiентa множинно! кореляцп, тобто розглянути гшотезу Н) : R = 0;

в) перевiрити iстотнiсть кожного коефiцiентa регресп: за допо- могою t-критерiю Стьюдента перевiрити гiпотезу

Н0 : = 0 для всiх j = 1, 2,m проти вiдповiдних альтернативних гiпотез

НА : ф 0 для вах j = 1, 2,m;

г) оцшити вплив кожного регресора на яюсть моделГ, тобто об- числити частковГ коефнценти детермшацГ! AR2, скоригувати !х за Тейлом i за АмемГею та дати !х вГдповГдну ГнтерпретацГю;

д) оцГнити вплив окремих груп регресорГв на змшювання рег- ресанда, застосувавши .Р-критерш Фишера.

Обчислити та Гнтерпретувати коефщенти еластичностГ.

Визначити довГрчГ штервали регресГ! при рГвнГ значущостГ а.

Побудувати довГрчГ Гнтервали для параметрГв регресГ!.

7. Обчислити прогнозш значення yp за значеннями xx , x2p,xmp , що перебувають за межами базового перюду, i знайти межГ довГрчих ГнтервалГв ГндивГдуальних прогнозованих значень i межГ довГрчих штервалГв середнього прогнозу.

Приклад параметризацм та дослщження багатофакторноУ регресшноУ модел1

Розглянемо

задачу дослГдження впливу на економГчний

показник y

трьох

факторГв x2,

Х3,

а

саме дослГджуватимемо залежнГсть

прибутку пГдприемства y(i)

вГд ГнвестицГй x^i),

витрат на рекламу x2(i)

та

заробГтну плату Хз(г).

Розглянемо

задачу дослГдження впливу на економГчний

показник y

трьох

факторГв x2,

Х3,

а

саме дослГджуватимемо залежнГсть

прибутку пГдприемства y(i)

вГд ГнвестицГй x^i),

витрат на рекламу x2(i)

та

заробГтну плату Хз(г).

Припустимо, що М1Ж економйчним показником y i факторами xi,x2, Х3 icHye лiнiйний зв'язок.

Запишемо рiвняння регресп у виглядi

y = а0 + at %i + а2 x2 + а3 x3 + u, (3.3)

y = a0+a x1 + a2 x2 + a3 x3 (3.4)

де y, y — вщповщно фактичнi та розраxyнковi значення прибутку; xj, x3 — вщповщно швестицп, витрати на рекламу та заробпну плату; ao, a1( a3 та ao, ai\, a2, a3 — вiдповiдно параметри модели якi потрiбно оцiнити, та i'x оцiнки; u — стохастична складова.

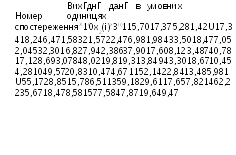

1. Знайдемо МНК-оцшки параметрiв моделi (3.3). Для цього скла-демо вектор-стовпець Y i матрицю X:

|

' 15,7 ^ |

|

' 1 |

17,37 |

5,28 |

1,42 |

|

17,34 |

|

1 |

18,24 |

6, 47 |

1,58 |

|

21,57 33,5 |

|

1 1 |

22,47 18,47 |

6, 98 7,05 |

1,98 2, 04 |

|

32,3 |

|

1 |

16,82 |

7, 94 |

2, 38 |

|

37,9 |

|

1 |

17,6 |

8,12 |

3,48 |

|

40,78 |

|

1 |

17,12 |

8,69 |

3,07 |

|

48,02 |

; X = |

1 |

19, 81 |

9, 31 |

3, 84 |

|

43,3 |

|

1 |

18,67 |

10,45 |

4,28 |

|

49,57 |

|

1 |

20,83 |

10,47 |

4,67 |

|

52,14 |

|

1 |

22,84 |

13,48 |

5,98 |

|

55,17 |

|

1 |

28,85 |

15,78 |

6, 51 |

|

59,18 |

|

1 |

29,61 |

17,65 |

7,82 |

|

62,22 |

|

1 |

35,67 |

18, 47 |

8, 58 |

|

77,58 V ) |

|

1 V |

47,87 |

19,64 |

9, 47 |

Обчислимо ощ'нки регресшних коефщденпв за формулою a = (X 'X )-1 X 'Y, де X' — транспонована матриця X,

X '--

11 1

17,37 18,24 22,47

5,28 6,47 6,98

1,42 1,58 1,98

1 1"

35,67 47,87

18, 47 19,64

8,58 9,47

15 352,24 165,78 67,1"

352,24 9335,74 4404,383 1858,071 _

165,78 4404,38 2147,268 914,9516 '

67,1 1858,07 914,9516 397,2576

2,14866 -0,0276

-0,0276 0,00428

-0, 5174 -0, 0056

0, 95831 -0,0024

-0, 51745 0, 958316

-0, 0056 -0,00245

0,18797 -0, 31932

-0, 31932 0,58755

646, 27 16861,1 8209,78 3498,18

и =

26,10789 -0,2518 -2,72767 11,85602

Отже, функщя регресп з урахуванням знайдених оцшок ко-ефшденпв моделi набувае вигляду

y = 26,10789 - 0,2518x1 - 2,72767x2 + 11,85602x3. (3.5) 2. Для перевiрки адекватноcтi отриманоi моделi обчислимо: а) ii залишки щ = y{ - y{, i = 1, 2,n, де yi — заданi спостережен-ня, а yi визначенi за формулою (3.5) при заданих спостереженнях факторiв x1, x2, x3.

Зауваження. Обчислення значень yf можна виконати у матричному виглядi за формулою Y = Xa, де Y — вектор значень yi, i = 1,2, n.

(24,1675

22, 5995

■ 24,8857 i I 26,4133 I

28, 4322 40,7864 34, 4915 41,2522 43, 6463 47,6718 54,4867 52, 9835 63, 2227 68, 4707 72, 7592

б) вщносну похибку розрахункових значень регресп:

Ui

( -0,53934 "

0, 30332

г-0,15372 i I 0,21154 I

0,11974 -0,07616 0,15420 0,14093 -0, 008 0, 03829 -0, 04501 0, 03963 -0, 06831 -0,10046 0, 06213

середне значення вцщосно! похибки:

n

8 = i=^;

n

8 = -0,52783;

в) середньоквадратичну похибку дисперсп залишшв:

=1

n - m ■

-1 n

T

uu

m -1 \n - m - 1

(чим менша стандартна похибка S, тим краще функщя регресп ввдпо-вщае дослщним даним);

,7357;

г) коефщдент детермшацп, тобто перевйримо загальний вплив незалежних змшних на залежну змшну:

n

r2 = i j=l ,

I (yi - y)

i=1

R2 = 1

Y'Y - B'X'Y _ B'X'Y - ny2

Y 'Y - ny2 Y 'Y - ny2

R2 = 0,91436.

Висновок: оскшьки коефщснт детермтацп наближастъся до оди-нищ, вар1ац1я залежног змтног Y значною м1рою визначастъся eapia-щею незалежних ззмгнних;

д) вибйрковий коефщдент множинно! кореляцп:

R = 4¥; R = 0,956222.

Коефщдент кореляцп досить великий, тому imye micmiu лтшний зв'язок ycix незалежних фaкmоpiв x1, x2, x3 iз залежною ззмхнною y. 3. Перевйримо статистичну значупцсть отриманих результатйв: а) обчислимо F-статистику за формулою (спрощений вариант для перевйрки нульово! гшотези: Ho : а = а1 = а2 = — = am = 0 ):

R2 n - m - 1

F = ■

експ

1 - R2 m

fексп = 39,14827.

Знайдемо табличне значення F-статистики F(m, n - m -1, а) (дод. 5):

F(3;11; 0,05) = 3,59. Порйвняемо його з обчисленою F-статистикою.

Оскшыси -FeKcn> F(3; 11; 0,05), нульова гтотеза в1дхиляетъся, тобто коефщенти регреси е значущими; б) обчислимо t-статистику:

Vl - R2 ' t=37,03215.

Знайдемо ввдговгдне табличне значения t-pозподiлу з (n-m-l) = = 11 ступенями свободи i piвнeм значущоcтi а = 0,05 (дод. 4):

Wa/2<n—m—1);

t б (0,025; 11) = 2,593097.

Оcкiльки |t| > ^абл(0,025; 11), можна зробити висновок про дос-товipнicть коeфiцieнта кореляцй, який характеризуе тicноту зв'язку мiж залежною та незалежними змiнними модель

Для вибраного piвня знaчущоcтi а = 0,05 i вiдповiдного ступеня свободи k = п—т—1 = 11 запишемо довipчi мeжi для множинного коефпцента кореляцп R:

(R-AR; R + AR),

де AR = ta/2,k

AR = 2,593(1 - 0,956222)/ Vi5 = 0,029311;

(R -AR; R + AR) = (0,926911; 0,985533);

в) пepeвipимо значущicть окремих коефпценпв регресГ!. Визначимо t-статистику за формулою

= -р*— = -J- (j = 0, 1, m), де Cjj — д1агональний елемент матриц! (X'X) 1; Sa. — стандартизована похибка оцшки параметра модели;

t0 = 3,105278; t1 = -0,67081; t2 = -1,09688; t3 = 2,696681.

Значення t-критерГю порГвнюемо з табличним при к = n - m - 1 = 11 ступенях свободи i рГвш значущосп а = 0,05: tтaбл.(0,025; 11) = 2,593097.

0скГльки ^01 > ta/2, k, К 1 < ta/2, к \t2 I < ta/2, k, lt31 > ta/2, k вГдпо-

вгдно оцгнки a0, a3 е значущими, а оцшки аг1, a2 не е значущими. Обчислимо вгдношення

§ = ^ • 100%;

j aj

§0, = 32 %; §a1 = 94 %; §a2 = 91 %; §a3 = 37 %

(значення § характеризують той факт, що оцгнки —незмгщенг, а оцгнки av а2 —змг'щенг);

г) знайдемо значення граничного внеску j-го регресора в ко-ефшдент детермшацп (тобто визначимо, на яку величину зменшить-ся частковий коефщдент детермшацп, якщо j-й регресор буде виклю-чений з рГвняння):

AR2

(1 - R2 )t) n-m-1

а,- а,-

де tj = j = j

AR = 3,1053; AR2 = -0,6708; AR22 = -1,0969; AR32 = 2,6967;

д) визначимо коефщент детермшацп, скоригований за Тейлом:

n -1

n-m-1

RT = 1 - (1 - R2)

RT = 0,88.

Обчислимо

коефпцент детермшаци, скоригований

за Aмeмiею:

п

+ m

+

1

п - m - 1

RA = 1 - (1 - R2)

Ri = 0,83.

Висновок: Гз виключенням змшно! Гз рГвняння втрачаеться один стушть свободи, тодд з двох варГантГв рГвнянь, як мають однаковг шпп критерп якосп, перевага ввддаеться рГвнянню з бгльшим значенням скоригованого коефпцента детермшаци (при включенш додат-

кового регресора RT2 ввдображуе втрату ступеня свободи битый чггко,

шж RA, тобто в цьому разГ > RA ).

4. Обчислимо коефпценти еластичностГ:

Э$ x дк{ у

а1 = -0,13724; а2 = -0,6997; а3 = 1,23097.

Коефщент еластичностГ е показником впливу змши питомо! ваги x{ на у у припущенш, що вплив шших факторГв ввдсутшй: у нашому випадку вш показуе, що прибуток тдприемства зменшитъся на 0,14%, якщо витрати на рекламу зростутъ на 1 %; прибуток тдприемства збшъшитъся на 1,24 %, якщо зароб1тна плата зросте на 1 %.

Загальна еластичшсть Y вгд уах факторГв

m

а = Еа;;

i=1

а=0,394033.

Загальна еластичшсть показуе, що прибуток тдприемства збшъшитъся на 0,39 %, якщо одночасно збшъшити на 1 % ус1 фактори (твестицп, витрати на рекламу та зароб1тну плату).

5. Обчислимо довГрчГ штервали для математичного сподГвання у

i для кожного спостереження X{ = (x^i), i), i)) (будемо назива-ти !х довГрчими зонами):

![]()

де 5M — незмйщена ощ'нка дисперсп залиштав: 5м = 5,7357; tia(ijL(a/l,k) — вщповгдне табличне значення t-розподиу з k = n—m—1 = 11 ступенями свободи i рйвнем значущосп а = 0,05:

tтабл(0,025; 11) = 2,593097.

Виконавши необxiднi розрахунки, отримаемо довiрчi зони регресп:

(23,430; 24,904) (22,594; 22,604)

(24,730; 25,041) (26,253; 26,573)

(28,241; 28,623)

(40,457; 41,115) (34,374; 34,608) (41,109; 41,395) (43,501; 43,790) (47,430; 47,913) (54,290; 54,683) (52,642; 53,325) (62,887; 63,558) (68,229; 68,712) (71,961; 73,556)

6. Побудуемо довiрчi штервали для параметрiв регресп. Довiрчi iнтервали для параметрiв а обчислюються так:

a/2,k![]()

![]()

Виконавши необхгдш розрахунки, отримаемо

а0 е (4,31; 47,91); а2 е (-9,17; 3,72);

а е (-1,23; 0,72); а3 е (0,46; 23,26 .

7. Обчислимо прогнозш значення i знайдемо межГ довГрчих штер-валГв шдиввдуальних прогнозних значень i межГ довГрчих штервалГв для математичного сподГвання (точковий та штервальш прогнози):

а) для розрахунку прогнозних значень ypi = Y у рГвняння (3.5)

у = 26,10786 - 0,2518x1 - 2,72767x2 + 11,85602x3

шдставимо прогнозш значення факторГв x1iip = 48,82, x2пp = 20,04, x3iip = 10,25, що лежать за межами базового перюду (точковий прогноз):

Упр = 80,68;

б) знайдемо межГ штервального прогнозу шдиввдуального значен- ня (для k = п - m - 1 = 11 ступешв свободи та вибраного рГвня зна- чущосп а = 0,05 ) за формулою

*пр - /2°^1 + (XХ) Xпр - Yпp - ^^пр + + /2°и^1 + Хпр (ХХ) Хпр;

1?пр = 80,68; °и = 5,7357; £а/2 = ^(0,025; 11) = 2,5931;

Хпр = (48,82; 20,04; 10,25);

(58,72; 102,64) — штервальний прогноз шдиввдуального значення;

в) знайдемо межГ довГрчого штервалу для математичного сподь вання значення упр за формулою

1>пр - га/2°^Хпр (хX )-1 - м (Yпp) - Y.ap +

= 80,68; °и = 5,7357; £табл(0,025; 11) = 2,5931;

(64,52; 96,83) — довГрчий штервал для математичного сподГвання прогнозного значення.