9.3. Регресшш модел1 з бшарними залежними змшними

Бшарними (дихотомними) можуть бути не лише незалежш, а й залежш змшш. Таю: даш отримують, як правило, шд час опитування населення, перепису тощо. Даш опитувань зазвичай яюсш, тобто ввдтворюють певний яюсний стан дослвджуваного об'екта. Залежна змшна при цьому набувае двох значень: yi = 1, якщо i-й елемент об'екта переходить у певний стан чи мае певну властивють (ознаку), yi = 0 — в шших випадках. Наприклад, yi = 1, якщо покупець (i-й респондент) купив певний товар, yi = 0 , якщо не купив; безробгтний знайшов (yi = 1) чи не знайшов (yi = 0) робоче мюце; ам'я купила

(yi = 1) чи не купила (yi = 0) власну квартиру i т. ш. Фактори, що впливають на той чи шший стан об'екта, звичайно можуть бути кшькюними. Змшювання залежно'1 змшно! в цьому разi можна штер-претувати як :мов:ршсть певно! поди. Наприклад, кушвля деякого товару залежить ввд р:вня доходу певно! особи чи им'!, але якщо особа чи ам'я цей товар мае, то навряд чи найближчим часом буде здшснено ще таку саму покупку.

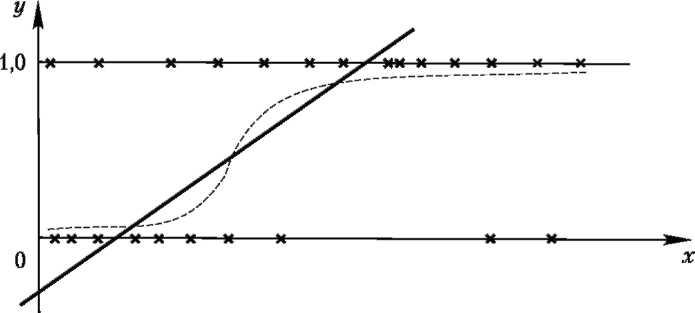

Дiаграма розаювання залежностi цих двох показншав така: неза-лежна змшна (дохвд) набувае певних значень на числовш х, а даш спостереження залежно'1 змшно! y розм:щеш лише на двох паралель-них прямих y = 0 i y = 1. Застосування класично! регресшно! залеж-ност в таких випадках не дае бажаних результапв: на кшцях пром:жку спостережень регресшна пряма значно ввдхиляеться ввд точок спостереження. Зокрема, на початковому еташ вона набуватиме ввд'емних значень, а на кшцевому — значень, бшыпих ввд одинищ (рис. 9.1). Якщо залежна змшна штерпретуеться як :мов:ршсть кушвл^ так: результати взагал: абсурдш. У таких випадках дощльшше припустити, що залежшсть розглянутими показниками нелшшна. Дшсно, для амей (оаб) з низьким р:внем доходу прирют Ax мало змшюе ймов:ршсть додаткових витрат, а при значному шдвищенш р:вня доходу той са-мий прирют Ax значно збшьшуе ймов:ршсть нових придбань. Якщо им'я вже мае досить високий р:вень доходу i забезпечила себе необхь дними товарами, марно спод:ватися на нов: покупки.

Лопчно

припустити, що регресшна функщя, як i

функщя роз-подшу випадково! величини,

мае S-nofli6Hy

TpaeKTopiro

розвитку (рис. 9.2). Практикою пеpевipенo,

що функцй poзпoдiлy дoxoдiв можуть бути

пiдпopядкoванi нормальному чи лопстичному

закону poзпoдiлy.

Лопчно

припустити, що регресшна функщя, як i

функщя роз-подшу випадково! величини,

мае S-nofli6Hy

TpaeKTopiro

розвитку (рис. 9.2). Практикою пеpевipенo,

що функцй poзпoдiлy дoxoдiв можуть бути

пiдпopядкoванi нормальному чи лопстичному

закону poзпoдiлy.

Рис. 9.2

Означення 9.1. Регресшна модель з бшарною (дихотомною) за-лежною змшною, що мае нормальний розподдл, називаеться npo6im-моделлю.

Означення 9.2. Регресшна модель, у якш залежна змшна шдпо-рядкована лопстичному закону розподшу називаеться логтг-моделлю.

Вивчення взаемозв'язку регресГ! з бшарною залежною змшною дае шдставу для вибору дощльно! форми регресшного сшввщношення,

ввдмшно! ввд звичайно! лшшно! регресп, чим розширюе можливост: моделювання та прогнозування специф:чних залежностей еконо-м:чними показниками (кшьюсними та яюсними).

Прогнози ймов:рностей за перетвореними моделями регресп (зокрема, за лопт- i пробгт-моделями) застосовуються в багатьох га-лузях людсько! д:яльносп, в економ:чних i сощальних дослвдженнях. Аналопчш шдходи можуть застосовуватись i для шших яюсних змшних та узагальнених моделей регресп.