3. Модель р1вноваги на ринку грошей (модель lm).

Piвновага на ринку грошей задаеться таким сшввщношення мiж процентною ставкою та рйшем доходу, при якому попит на грогш дорйшюе '1х пропозицп. Наведемо одну iз нестохастичних форм та-ко'1 модели

Функцiя

попиту на грошi Функщя пропозицп грошей

Умова рйшоваги

MtD

=

а

+

byt

-

crt,

(8.10)

MtS

=

M, (8.11)

Cпiввiдношення (8.10) можна записати у виглядi

yt =^0 + ^2 rt, (8.13)

де ^0 = -а / b, A-1 = 1/ b, ^2 = c / b.

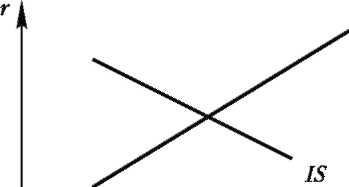

Cпiввiдношення (8.11) вщоме як рiвняння LM. Сшльну модель IS-LM зображено на рис. 8.2.

IM(M

=

M)

0 Y

Рис. 8.2

Точка перетину лшш IS i LM визначае спiввiдношення мiж процентною ставкою й рiвнем доходу, при якому обидва ринки перебу-вають у станi рiвноваги. Ця точка визначаеться як розв'язок систе-ми рiвнянь (8.1)-(8.6) i (8.8)-(8.Ю).

8.3. Структурна та зведена (прогнозна) форми системи р1внянь

1. Структурна форма економетрично! мoделi.

Структурна форма економетрично! моделi описуе одно- та бага-тостороннi стохастичнi причинш спiввiдношення мiж економiчними величинами в "х безпосередньому виглядi. Бона мютить усю суттеву iнформацiю про залежност мiж економiчними явищами та процеса-ми. Кожне спiввiдношення тако! системи ^вняння чи тотожнiсть) мае певну економiчну iнтерпретацiю. Структурнi рiвняння системи описують окремо економiчнi явища з урахуванням економiчних, тех-нологiчних, демографiчних, соцiологiчних та iнших факторiв, що спричинюють змшювання залежних змiнних. Характерною особли-вiстю структурних рiвнянь е "х певна автономнiсть щодо визначених змiнних, оскiльки змiна останнiх в одному структурному рiвняннi не обов'язково зумовлюе змiну залежних змiнних в шших рiвняннях.

Для адекватного вгдображення реально! дiйсностi та повного охоп-лення економiчних показникiв одночасними сшвввдношеннями в системах застосовують також тотожносп — детермiнованi залежностi економiчних величин. Тотожностi не мiстять випадкових складових, а параметри "х заздалегiдь вiдомi (найчастiше вони дорiвнюють одинищ), тому вони не шдлягають оцшюванню. Отже, справедливим буде таке означення.

Означення 8.3. Економетрична модель, що ввдображае структуру зв'язкiв мiж змiнними, називаеться структурною формою модели У загальному випадку структурна форма моделi мае вигляд

Ayt = Bxt + щ, (8.14)

де yt — вектор залежних (ендогенних ) змшних; xt — вектор незалежних (екзогенних ) змшних; щ — вектор залишюв, t = 1, 2,T.

2. Поена економетрична модель. Економетрична модель називаеться иоеиою, якщо:

а) вона охоплюе змшш, що суттево впливають на сгальио за- лежжиг змiннi, а вектор залишюв мае випадковий характер;

б) мютить стiльки рiвнянь, скшьки в нiй е спiльно залежних змшних, тобто кожна залежна змшна пояснюеться окремим рiвнянням;

в) система рiвнянь мае однозначний розв'язок вгдносно спiльно залежних змiнних, тобто матриця A в моделi (8.14) невироджена (мае ввдмшний вiд нуля визначник):

det A Ф 0.

Повна модель застосовуеться у випадках, коли необхгдно кiлькiсно описати економiчне явище чи процес або спрогнозувати '1х розвиток.