2.2. Вторичная статистическая единица

В некоторых случаях может представлять интерес сбор данных на более низком организационном уровне, чем предприятие. Примером может служить сбор региональной статистики или использование двухуровневого подхода к сбору данных.

В таких случаях подходящей вторичной статистической единицей

является хозяйственная единица, которую можно определить (согласно ВВ ISIC, Rev. 3.1) как "предприятие или подразделение предприятия с фиксированным расположением, занятое только одним определенным (не вспомогательным) видом производственной деятельности или в котором в рамках основного вида производственной деятельности создается наибольшая доля добавленной стоимости". Альтернативой является определение локальной единицы по классификации ЕС [5]. Понятие вторичной статистической единицы может быть полезным при обследовании относительно крупных предприятий, действующих более чем в одном регионе.

Для целей регионального анализа понятие хозяйственной или подобной единицы может быть полезным [6] при сборе данных об инновациях. Однако на уровне хозяйственной или аналогичной единицы не следует собирать информацию о некоторых переменных, относящихся к предприятию в целом. Пример - сведения о целях инноваций, относящиеся к области стратегических решений на уровне всего предприятия, редко принимаемых на уровне хозяйственных единиц.

В частности, на крупных предприятиях решения, относящиеся к инновационной деятельности, могут быть децентрализованы, и одному сотруднику бывает трудно собрать сведения обо всех видах и подробностях инновационной деятельности предприятия в целом. Возможным способом действий в таком случае является использование двухуровневого подхода к сбору данных. Здесь можно применять несколько методов. Один - собирать данные на уровне хозяйственных единиц с последующим формированием массива для уровня предприятия. Анализ на региональном уровне или на уровне хозяйств может опираться на данные, собранные на уровне хозяйственных единиц. Слабость такого подхода, как отмечено выше, заключается в том, что хозяйственные единицы могут оказаться не в состоянии дать ответы на все вопросы об инновациях. Второй метод - собирать часть данных на уровне предприятия, а остальные на уровне хозяйственных единиц. Практическое воплощение этого метода может зависеть от предпочтений руководства индивидуальных предприятий.

Следует с осторожностью подходить к объединению до уровня предприятия данных, полученных с уровня хозяйственных единиц. Например, внедрение новой технологии может быть инновацией для хозяйственной единицы, но не для предприятия, если она уже использовалась где-нибудь на этом предприятии.

3. Классификация по видам основной экономической деятельности

Статистические единицы в инновационных обследованиях могут подразделяться в соответствии с различными классификациями. Наиболее важным классификационным критерием является основная экономическая деятельность статистической единицы ("отрасль производства"). Для такой классификации подходят Международная стандартная промышленная классификация (ISIC, версия 3.1) и Статистическая классификация видов экономической деятельности в Европейском сообществе (NACE, версия 1.1) [7]. Странам, использующим национальные системы классификации производственных отраслей, отличающиеся от ISIC, Rev. 3.1, следует использовать таблицы согласования для перевода своих классификаторов в эту систему.

Критерии классификации статистических единиц по виду основной деятельности должны определяться "классом ISIC (NACE), в который входит основная деятельность или диапазон видов деятельности статистических единиц" (UN, 2002, ISIC, Rev. 3.1, § 79). Основная деятельность определяется, таким образом, по классу ISIC, на который приходится наибольший объем добавленной стоимости, содержащейся в проданных предприятием товарах или предоставленных услугах. Если это почему-либо не удается сделать, то основная деятельность может определяться по валовому выходу проданных товаров или предоставленных услуг в каждом классе ISIC, по объемам продаж или по доле занятого персонала (UN, 2002, ISIC, Rev. 3.1, § 80).

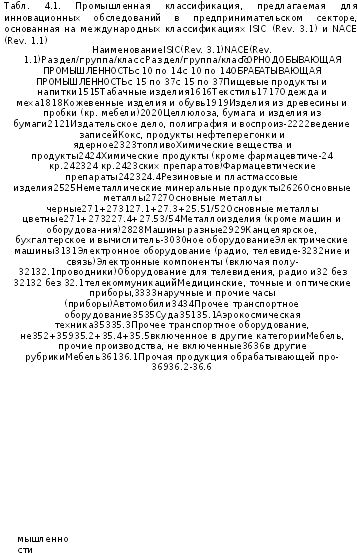

Предлагаемая классификация, представленная в табл. 4.1, содержит разделы, группы и классы ISIC, Rev. 3.1/NACE, Rev. 1.1 для целей статистики инноваций. В зависимости от целей рубрики таблицы можно детализировать или объединять.

(продолжение)

|

Наименование |

ISIC(Rev. 3.1) |

NACE(Rev. 1.1) |

|

|

Раздел/группа/класс |

Раздел/группа/класс |

|

Переработка вторичного сырья |

37 |

37 |

|

Электричество, газ и водоснабжение |

40+41 |

40+41 |

|

Строительство |

45 |

45 |

|

Бытовые услуги |

50-74 |

50-74 |

|

Оптовая и розничная торговля, обслуживание |

50 |

50 |

|

и ремонт автомобилей и мотоциклов |

|

|

|

Прочая оптовая торговля |

51 |

51 |

|

Прочая розничная торговля |

52 |

52 |

|

Гостиницы и рестораны |

55 |

55 |

|

Наземный и трубопроводный транспорт |

60 |

60 |

|

Водный транспорт |

61 |

61 |

|

Воздушный транспорт |

62 |

62 |

|

Вспомогательная деятельность в области |

63 |

63 |

|

транспорта, транспортные агентства |

|

|

|

Почта и телекоммуникации |

64 |

64 |

|

Почта |

641 |

641 |

|

Телекоммуникации |

642 |

642 |

|

Финансовое посредничество |

65-67 |

65-67 |

|

Операции с недвижимостью, аренда |

70+71 |

70+71 |

|

Компьютеры и связанная с ними деятельность |

72 |

72 |

|

Консультации и поставка программного |

722 |

72.2 |

|

обеспечения |

|

|

|

Прочие компьютерные услуги, не вклю- |

72 без 722 |

72 без 72.2 |

|

ченные в другие категории Исследования и разработки1 |

|

|

|

73 |

73 | |

|

Прочие виды коммерческой деятельности |

74 |

74 |

|

Архитектура, инженерная и прочая техни- |

742 |

74.2+74.3 |

|

ческая деятельность |

|

|

|

Прочие виды коммерческой деятельности |

74 без 742 + 743 |

74 без 74.2 + 74.3 |

1 В соответствии с Руководством Фраскати, § 163-168, сюда следует включать только предприятия предпринимательского сектора. Согласно § 272 Руководства Фраскати в группу 73 классификации NACE/ISIC следует включать также сведения, относящиеся к производству промышленной продукции.