Раздел 1. Мощность на начало планового периода:

наименование продукции;

единица измерения;

360

Глава 9. Планирование производственной програлшы

к

од

продукции;

од

продукции;мощность по проекту или расчету;

мощность на конец базисного года.

Раздел 2. Увеличение мощности в планируемом году:

прирост мощности, всего;

в том числе за счет:

а) ввода в действие новых и расширения действующих;

б) реконструкции;

в) перевооружения и организационно-технических мероприятий; из них:

за счет изменения режима работы, увеличения сменности часов работы;

за счет изменения номенклатуры продукции и уменьше ния трудоемкости;

г) получения в лизинг, аренду от других хозяйствующих субъ-J ектов.

Раздел 3. Уменьшение мощности в планируемом году:

выбытие мощности, всего;

в том числе за счет:

а) изменения номенклатуры продукции или увеличения тру-; доемкости;

б) изменения режима работы, уменьшения сменности, часов j работы;

в) выбытия вследствие ветхости, исчерпания запасов;

г) передачи в лизинг, аренду другим хозяйствующим субъек там.

Раздел 4. Мощность на конец планируемого периода:

мощность на конец года;

среднегодовая мощность в планируемом году;

выпуск продукции или количество перерабатываемого сы-1 рья в планируемом году;

коэффициент использования среднегодовой мощности в пла нируемом году.

9 2 Методика планирования производственной программы 361

7 .

После достижения баланса между

производственной мощностью

и проектом программы дается экономическая

оценка проекта

плана производства. Известно, что с

изменением объема производства и

реализации продукции изменяются

совокупные издержки

предприятия, доход и прибыль. При

небольших объемах выпуска издержки

превышают величину дохода и предприятие,

как правило, несет убытки. По мере

увеличения объемов производства

рост совокупных издержек начинает

отставать от роста совокупного

дохода и разность между доходом и

издержками (прибыль)

становится положительной величиной.

Затем тенденция изменяется:

рост издержек начинает опережать рост

совокупного дохода.

.

После достижения баланса между

производственной мощностью

и проектом программы дается экономическая

оценка проекта

плана производства. Известно, что с

изменением объема производства и

реализации продукции изменяются

совокупные издержки

предприятия, доход и прибыль. При

небольших объемах выпуска издержки

превышают величину дохода и предприятие,

как правило, несет убытки. По мере

увеличения объемов производства

рост совокупных издержек начинает

отставать от роста совокупного

дохода и разность между доходом и

издержками (прибыль)

становится положительной величиной.

Затем тенденция изменяется:

рост издержек начинает опережать рост

совокупного дохода.

Нулевое значение прибыли достигается при двух объемах производства, в которых совокупные издержки и совокупный доход от реализации продукции равны. Эти объемы производства называются критическими. Любой объем выпуска продукции, находящийся между ними, позволяет предприятию получать прибыль от реализации продукции, а находящийся за их пределами — приносит убытки. В практике планирования эти объемы производства получили название «точек безубыточности».

В процессе обоснования производственной программы необходимо проверить, находится ли планируемый объем производства в пределах точек безубыточности. Для этого делается укрупненный расчет постоянных и переменных издержек, совокупного дохода от реализации продукции и прибыли для различных объемов производства, и по ним рассчитываются критические объемы, с которыми сравнивается планируемый объем производства.

Эффективность принимаемого плана оценивается также путем определения фондоотдачи (отношение стоимости товарной продукции к среднегодовой стоимости основных производственных фондов), фондоемкости (обратный показатель фондоотдачи), рентабельности (отношение прибыли к среднегодовой стоимости основных и оборотных средств), удельных капитальных вложений на один рубль прироста продукции.

362 Глава

9. Планирование производственной

программы

К роме

того, рассчитываетсяотносительная

экономия основных

фондов (Эоф)

по формуле

роме

того, рассчитываетсяотносительная

экономия основных

фондов (Эоф)

по формуле

±Эоф=ОПФп-ОПФ07пт, (9.26)

где ОПФО, ОПФП — среднегодовая стоимость основных производственных фондов соответственно в отчетном (предплановом) и плановом году; JnT — индекс расчета объема товарной продукции в плановом году.

На изменение уровня фондоотдачи оказывает влияние ряд факторов. Анализу подвергаются наиболее важные из них: изменение фондоотдачи активной части фондов; изменение доли активной части фондов в общей их сумме. Общая величина изменения фондоотдачи (ЛФО) за счет указанных факторов определяется по формуле

ДФО=ДФОуд+ДФОакт, (9.27)

где ЛФОУд — изменение фондоотдачи за счет изменения удельного веса активной части основных производственных фондов планового периода по сравнению с отчетным, р.; ДФОакг — изменение фондоотдачи активной части, р.

ДФОуд=(Уап-Уао)-ФОао, (9.28)

где У а , У а — удельный вес (коэффициент) активной части фондов соответственно в отчетном и плановом периодах; ФОа — фондоотдача активной части основных производственных фондов в отчетном периоде, р.

ДФОакт =(ФОап - ФОао )У ап, (9.29)

где ФОа — фондоотдача активной части основных производственных фондов в плановом периоде, р.; У а — удельный вес (коэффициент) активной части основных производственных фондов в плановом периоде.

Чтобы рассчитать, как повлияло изменение фондоотдачи на увеличение выпуска продукции, необходимо изменение фондоотдачи ОПФ за счет каждого фактора умножить на фактическую среднегодовую стоимость основных производственных фондов.

363

9.2. Методика планирования производственной программы

С целью более глубокой оценки производственной программы может анализироваться изменение фондоотдачи активной части фондов в зависимости от следующих факторов: изменения структуры оборудования; изменения времени работы оборудования; изменения производительности и интенсивности работы оборудования в планируемом периоде.

Э ффективность

производственной программы характеризуют

рентабельность продукции, рентабельность

продаж, рентабельность

капитала.

ффективность

производственной программы характеризуют

рентабельность продукции, рентабельность

продаж, рентабельность

капитала.

Рентабельность продукции (Ри) (окупаемость издержек) рассчитывается путем отношения валовой (Пв) или чистой прибыли (Пч) к сумме затрат по реализованной или товарной продукции (С):

Пв Пч

Ри=—,или —. , (9.30)

Рентабельность продаж рассчитывается делением прибыли от реализации продукции на сумму полученной выручки (Вр):

_ Пв Пч

Рп=-^-,ИЛИ-ТГ-.

(9.31)

~Р "р

Рентабельность (доходность) капитала исчисляется отношением прибыли к среднегодовой стоимости основного и оборотного производственного капитала.

Уровень рентабельности производственной деятельности зависит от трех основных факторов:

изменения структуры производственной программы плано вого года по сравнению с отчетным;

изменения себестоимости;

цен реализации.

В процессе анализа необходимо выявить влияние на уровень рентабельности перечисленных факторов.

После всестороннего анализа проект производственной программы утверждается и доводится до структурных подразделений предприятия. Структурные подразделения на основе производственной программы предприятия разрабатывают планы произвол-

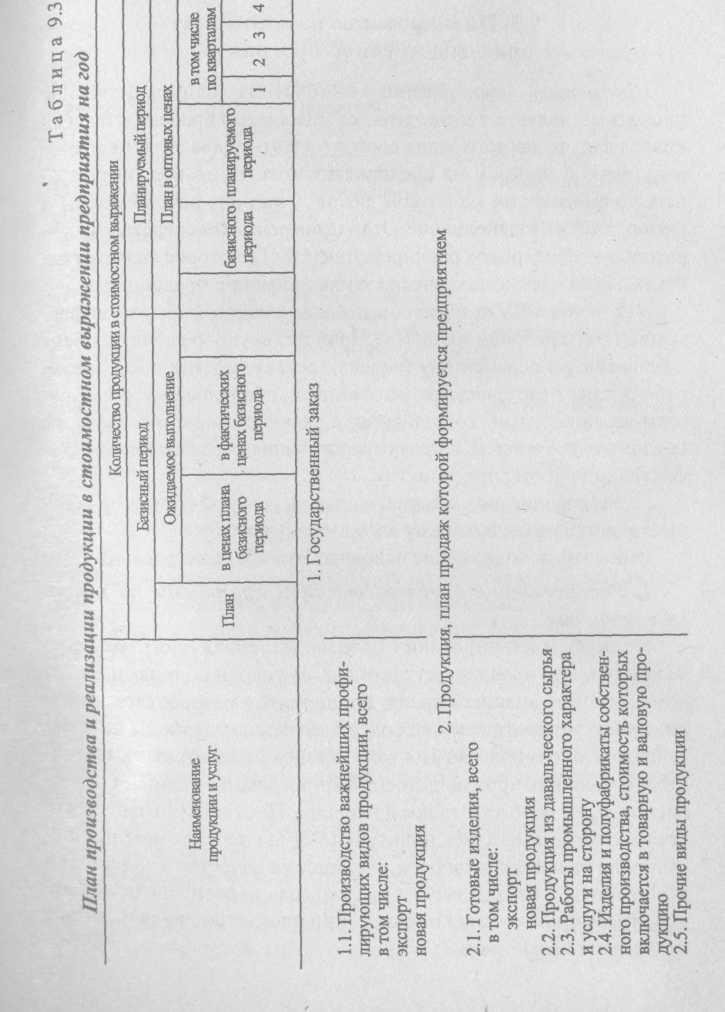

Утвержденный вариант производственной программы оформляется по форме таблиц 9.2 и 9.3.

производственной программы

Предметом планирования выполнения производственной программы являются метод изготовления и тип производства. Основная задача данного этапа состоит в том, чтобы задания производственной программы предприятия довести до всех структург ных подразделений (корпусов, цехов, участков, рабочих мест) и организовать их выполнение. Эта задача решается средствами оперативно-календарного планирования (ОКП), которое является неотъемлемой частью тактического планирования предприятия.

В функции ОКП входят: обеспечение каждого рабочего информацией о его рабочем месте и задании на текущую рабочую смену и ближайшую перспективу (неделю, декаду, месяц); обеспечение ] рабочих мест материалами, заготовками, оборудованием, инструментом, приборами; координация и регулирование работы всего трудового коллектива в целях налаживания согласованной и эффективной работы предприятия.

Планирование выполнения производственной программы осуществляется по следующему алгоритму (рис. 9.3).

Рассмотрим содержание основных этапов планирования.

/. Распределение производственной программы по плано- | вым периодам.

В текущем планировании производственная программа сое- 1 тавляется, как правило, на один год. В условиях динамичности J внутренней и внешней среды предприятия разработать производственную программу на более длительные периоды не представляется возможным. Поэтому процесс подготовки к выполнению годовой производственной программы начинается с ее I распределения по кварталам и месяцам. Поскольку ритмичность j производства имеет исключительно большое значение для повышения его эффективности, улучшения качества продукции и I всей работы, необходимо весьма тщательно распределить годовой объем производства и реализации продукции по кварталам и месяцам.

Рис. 9.3. Технологическая схема планирования выполнения производственной программы

Распределение годовых заданий по кварталам (месяцам) необходимо осуществлять с учетом следующих факторов:

установленных договорами сроков поставки продукции пот ребителям;

увеличения выпуска продукции за счет прироста и улучшения использования производственных мощностей и основных фондов, а также за счет мероприятий, предусмотренных планом инноваций;

V сроков ввода в действие новых мощностей и оборудования; обеспечения равномерной загрузки всех производственных подразделений;

повышения серийности (массовости) производства; числа рабочих дней в каждом квартале; сезонности и сменности работы; сезонности сбыта продукции;

возможного выбытия основных фондов, а также остановки тдельных агрегатов, участков и цехов для ремонта оборудования;

г

368 Глава 9. Планирование производственной программы

• снятия

с производства устаревших видов изделий

и продукции, не соответствующих по

своим технико-экономичес- I

ким

показателям современному уровню развития

науки и техники,

а также не пользующихся спросом

потребителей, и замены

их новыми.

снятия

с производства устаревших видов изделий

и продукции, не соответствующих по

своим технико-экономичес- I

ким

показателям современному уровню развития

науки и техники,

а также не пользующихся спросом

потребителей, и замены

их новыми.

В массовом и крупносерийном производстве, когда потребление продукции не носит сезонного характера (например, производство хлебобулочных изделий, строительных материалов), распределение производственной программы по плановым периодам производится пропорционально количеству рабочих дней. В остальных случаях распределение заданий производится с учетом сроков поставки продукции потребителям.

План поставок увязывается с показателями объема реализации и выпуска продукции в натуральном выражении. Зависимость указанных показателей и порядок их расчета могут быть выражены формулой

ПП; =Пр; - ДОП( =ПТ|. + АОПС; - ДОП;, (9.32)

гдеПп — объем (план) поставки готовой продукции г-го наименования потребителям в натуральном выражении; Пр— объем (план) реализации продукции; ДОП— изменение остатков отгруженной, но не оплаченной продукции на начало и конец планируемого периода; Пт — план выпуска готовой продукции /-го наименования; ДОПС— изменение остатков готовой продукции на складе на начало и конец планируемого периода.

Сроки поставки продукции определяются на основании заключенных договоров с предприятиями и организациями-потребителя-ми. Для этого в договорах должны быть определены конкретные условия поставок: полный ассортимент, количество и сроки поставки по каждой его позиции; специальные требования к качеству продукции; объемы партий и периодичность их поставок; способы упаковки и транспортировки продукции.