Контрольні запитання.

Які існують загальновизнані підходи до визначення земельної власності?

Які можливі комбінації застосування загальновизнаних підходів, що використовуються у світовій оціночній практиці?

Які загальновизнані підходи знайшли найбільшого використання в умовах України?

Назвіть існуючі обмеження на використання тих чи інших підходів, що використовуються у світовій оціночній діяльності, на теренах України

9.4. Загальна процедура експертної оцінки та вимоги до викладення її результатів

В цілому, процедура експертної грошової оцінки земельної ділянки передбачає два етапи:

підготовчий етап, який передує проведенню оцінки земельної ділянки;

сама процедура експертної грошової оцінки.

На першому етапі проводиться:

ознайомлення з об'єктом оцінки, характерними умовами угоди, для укладення якої проводиться оцінка;

визначення бази оцінки;

подання замовнику пропозицій стосовно істотних умов договору на проведення оцінки.

На другому етапі проводиться оцінка земельної ділянки у такій послідовності:

укладення договору на проведення оцінки з визначенням, зокрема, завдання оцінки (об’єкт, мета, дата оцінки, умови використання результатів оцінки тощо);

ознайомлення з об'єктом оцінки, збирання та оброблення вихідних даних та іншої інформації, необхідної для проведення оцінки;

ідентифікація земельної ділянки як об’єкту оцінки та пов'язаних з нею прав, аналіз можливих обмежень та застережень, які можуть супроводжувати процедуру проведення оцінки та використання її результатів;

аналіз найбільш ефективного використання земельної ділянки;

вибір та обгрунтування необхідних методичних підходів, методів та оціночних процедур, що найбільш повно відповідають меті оцінки та обраній базі, визначеним у договорі на проведення оцінки, та їх застосування;

узгодження результатів оцінки, отриманих із застосуванням різних методичних підходів;

складання звіту про оцінку земельної ділянки та висновку щодо її вартості на дату оцінки;

доопрацювання (актуалізація) звіту та висновку про вартість земельної ділянки на нову дату (у разі потреби).

На першому етапі, якій передує укладанню договору на оцінку, необхідно чітко уяснити юридичну чинність оцінки. Відповідно до законодавчих та нормативних документів, що регламентують проведення експертної грошової оцінки земельних ділянок, їх оцінка здійснюється при укладанні цивільно-правових угод щодо земельних ділянок, у тому числі для цілей справляння державного мита, крім угод оренди, дарування та довічного утримання.

З метою відображення у договорі на оцінку питань щодо особливостей об’єкта та мети оцінки необхідно провести попереднє обстеження земельної ділянки та вивчити ситуацію на ринку землі.

Обстеження об'єкта оцінки включає огляд земельної ділянки або її частини та вивчення наявної правової, технічної та кадастрової документації щодо місця розташування земельної ділянки, її правового статусу, меж та розміру, складу угідь та земельних поліпшень, існуючого функціонального використання, а також визначення оцінюваних прав щодо земельної ділянки.

Попереднє вивчення ситуації передбачає визначення виду вартості (ринкової, заставної, страхової, інвестиційної, ліквідаційної, спеціальної тощо), яке здійснюється на основі визначеної мети оцінки та умов майбутньої угоди.

Істотними умовами договору, які готує експерт та подає замовнику, є визначення об'єкта оцінки, мету оцінки, вид вартості і його визначення; дату оцінки; узгоджені джерела інформації та дату й умови її надання; обсяг і ступінь необхідного обстеження земельної ділянки та її поліпшень; перелік припущень та умов, що обмежують використання результатів оцінки, форму представлення результатів оцінки тощо.

Другий етап проведення оцінки земельної ділянки починається з укладання договору на проведення оцінки з зазначенням:

об'єкта оцінки, наприклад, земельна ділянка, що знаходиться у користуванні банку Х за адресою: У;

мети оцінки, наприклад, встановлення ціни продажу земельної ділянки;

виду вартості, що підлягає визначенню, наприклад, визначення ринкової вартості земельної ділянки;

дати оцінки та строку виконання робіт, наприклад, дата оцінки – 1 (місяць) 200_ року, дата складання звіту – 20 (місяць) 200_ року;

розміру і порядку оплати робіт. Визначається Протоколом погодження договірної ціни, який є невід’ємною складовою договору на проведення оцінки;

права та обов'язки сторін договору;

умови забезпечення конфіденційності результатів оцінки та інформації, використаної під час виконання оцінки;

відповідальність сторін за невиконання або неналежне виконання умов договору. Наприклад, за невиконання або неналежне виконання зобов’язань по договору, виконавець та замовник несуть майнову відповідальність відповідно до діючого законодавства;

порядок вирішення спорів, які можуть виникнути під час проведення оцінки та прийняття замовником її результатів, та інші істотні умови, які можуть бути передбачені законодавством або за згодою сторін.

Після укладання договору на проведення оцінки експерт повинен ознайомитись з об'єктом оцінки, тобто провести огляд земельної ділянки або її частини та зібрати та обробити вихідні дані та іншу інформацію, необхідну для проведення оцінки: правову, технічну та кадастрову документацію щодо місця розташування земельної ділянки, її правового статусу, меж та розміру, складу угідь та земельних поліпшень, існуючого функціонального використання, а також визначення оцінюваних прав щодо земельної ділянки.

При цьому процес збирання, оброблення та аналіз вихідних даних має бути спрямований на одержання обгрунтованого висновку щодо вартості об'єкта оцінки.

Для цього використовується інформаційна база, яка установлена пунктом 4 Методики експертної грошової оцінки земельних ділянок, затвердженої постановою Кабінету Міністрів України від 11 жовтня 2002 року № 1531:

документи, що підтверджують права, зобов'язання та обмеження стосовно використання земельної ділянки;

матеріали про фізичні характеристики земельної ділянки, якість грунтів, характер та стан земельних поліпшень, їх використання згідно із законодавством;

відомості про місце розташування земельної ділянки, природні, соціально-економічні, історико-культурні, містобудівні умови її використання, екологічний стан та стан розвитку ринку нерухомості в районі розташування земельної ділянки;

інформація про ціни продажу (оренди) подібних об'єктів, рівень їх дохідності, час експозиції об'єктів цього типу на ринку;

дані про витрати на земельні поліпшення та операційні витрати, що склалися на ринку, а також про доходи і витрати виробництва та реалізації сільськогосподарської і лісогосподарської продукції;

проекти землеустрою, схеми планування територій та плани земельно-господарського устрою, згідно з якими передбачається зміна існуючого використання земельної ділянки, що може вплинути на вартість об'єкта оцінки;

інші дані, що впливають на вартість об'єкта оцінки.

На підставі вивчення вихідної інформації оцінювач проводить ідентифікацію земельної ділянки як об’єкту оцінки та пов'язаних з нею прав, аналіз можливих обмежень та застережень, які можуть супроводжувати процедуру проведення оцінки та використання її результатів.

Окрім документів, надання яких повинен забезпечити замовник оцінки згідно з договором, оцінювач самостійно здійснює пошук необхідних додаткових інформаційних джерел, які дозволяють обгрунтувати експертні висновки. При цьому оцінювач повинен проаналізувати всі інформаційні джерела, пов'язані з об'єктом оцінки, тенденції на ринку подібного майна, інформацію про угоди щодо подібного майна, які використовуються у разі застосування порівняльного підходу, та іншу істотну інформацію. У разі неповноти зазначеної інформації або відсутності її взагалі у звіті про оцінку майна зазначається негативний вплив цього факту на результати оцінки.

Вся інформація, що отримується експертом від замовника та інших офіційних джерел, повинна розглядатися як достовірна і як такою, що не потребує спеціальної перевірки. Всі документи, отримані експертом, повинні бути завірені у встановленому порядку підписами керівників та печатками установ, або нотаріально завірені у випадках з приватними особами. Експерт не повинен нести відповідальності за надану інформацію. Особи, що надають недостовірні вихідні дані, використання яких під час оцінки призвело до надання необ'єктивного висновку про вартість майна, несуть відповідальність згідно із законодавством.

Зібрані оцінювачем вихідні дані та інша інформація повинні відображатися у звіті про оцінку земельної ділянки з посиланням на джерело їх отримання та у додатках до нього із забезпеченням режиму конфіденційності згідно з умовами договору на проведення оцінки та з дотриманням вимог законодавства.

Наступним кроком проведення експертної оцінки земельної ділянки є вивчення існуючого використання земельної ділянки та визначення її найбільш ефективного використання, тобто встановлення можливих варіантів використання земельної ділянки, що оцінюється, з урахуванням дії наступних факторів: обмежень щодо використання земельної ділянки, її споживних властивостей (місцерозташування, інфраструктурне облаштування), виду діяльності, ринкового попиту, купівельної спроможності населення, фінансової та технологічної обгрунтованості реалізації проекту.

У разі визначення ринкової вартості земельної ділянки за умови її найбільш ефективного використання земельна ділянка розглядається як умовно вільна від поліпшень.

У разі визначення ринкової вартості земельної ділянки при її існуючому використанні витрати на існуючі в межах земельної ділянки поліпшення визначаються з урахуванням усіх видів зносу.

Найбільш ефективне використання земельної ділянки, яка може розглядатися як умовно вільна, може не співпадати з найбільш ефективним використанням земельної ділянки з поліпшеннями, які на ній розташовані.

Якщо найбільш ефективним використанням поліпшень земельної ділянки є їх ліквідація, і витрати, пов'язані з ліквідацією, перевищують вартість земельної ділянки з поліпшеннями, вартість таких поліпшень дорівнює вартості ліквідації, визначеній з урахуванням вимог Національного стандарту № 1, а саме: "у разі коли за результатами розрахунків вартість ліквідації становить від'ємну величину, її значення встановлюється у розмірі 1 гривні". У даному випадку ринкова вартість земельної ділянки визначається як умовно вільної.

Вартість екологічно забрудненої земельної ділянки без поліпшень визначається як вартість земельної ділянки за умови її найбільш ефективного використання з урахуванням витрат на її відновлення для такого використання.

Послідовність проведення експертної оцінки потребує процедуру вибору та обгрунтування необхідних методичних підходів, методів та оціночних процедур, що найбільш повно відповідають меті оцінки та обраній базі, визначеним у договорі на проведення оцінки, та їх застосування.

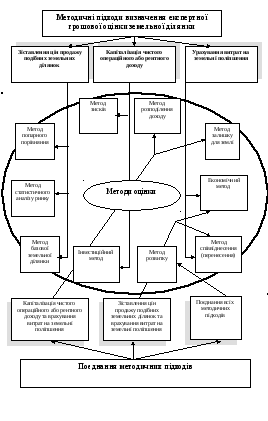

Оцінка земельної ділянки проводиться відповідно до таких методичних підходів:

зіставлення цін продажу подібних земельних ділянок;

капіталізація чистого операційного або рентного доходу (пряма і непряма);

урахування витрат на земельні поліпшення.

Вибір та обгрунтування методичних підходів здійснюється на підставі положення земельних ділянок за обраними варіантами використання на ринку нерухомості.

Для оцінки земельних ділянок, найбільш ефективне використання яких полягає в отриманні доходу від їх продажу, застосовується методичний підхід, що базується на зіставленні цін продажу подібних земельних ділянок (порівняльний підхід – у термінології, визначеній національним стандартом № 1).

Для оцінки земельних ділянок, найбільш ефективним використанням яких є отримання доходу від їх надання в оренду або іншого використання, застосовується методичний підхід, що грунтується на капіталізації рентного або чистого операційного доходу (дохідний підхід – у термінології, визначеній національним стандартом № 1).

Для поліпшених земельних ділянок застосовується методичний підхід, що грунтується на врахуванні витрат на земельні поліпшення (витратний підхід – у термінології, визначеній національним стандартом № 1), який полягає у визначенні залишкової вартості заміщення (відтворення) об'єкта оцінки. При цьому залишкова вартість заміщення (відтворення) складається із залишкової вартості заміщення (відтворення) поліпшень земельної ділянки та ринкової вартості земельної ділянки (прав, пов'язаних із земельною ділянкою) при її існуючому використанні.

Відповідно до положення об'єкта оцінки на ринку може застосовуватись поєднання методичних підходів.

Визначення вартості земельної ділянки передбачає використання за обраними методичними підходами одного чи декількох методів оцінки.

При проведенні експертної грошової оцінки земельної ділянки використовується методичний підхід, який забезпечується найбільш повною інформацією про об'єкт оцінки.

Визначення вартості земельної ділянки передбачає використання за обраними методичними підходами одного чи декількох методів оцінки, що наведені нижче (рис.9.1).

Рис. 9.1. Методичні підходи експертної грошової оцінки.

Сутність методів оцінки земельної ділянки наведено нижче.

Метод попарного порівняння - сутність його полягає у виявленні на ринку декілька пар співставлених продаж, коли дві земельні ділянки майже ідентичні за виключенням якоїсь однієї відмінності, яку необхідно виявити і оцінити.

Метод статистичного аналізу ринку - застосування сучасних економіко-математичних та статистичних моделей для визначення вартості земельної ділянки на підставі даних про ціни продажу земельних ділянок аналогів та їх кількісні характеристики, що суттєво впливають на вартість.

Метод базової земельної ділянки - вибирається базова земельна ділянка відповідного функціонального використання, яка може бути реальною або гіпотетичною, вартість якої оцінюється із застосуванням стандартного алгоритму в рамках порівняльного підходу. Після того як вартість базової земельної ділянки визначена, вона стає орієнтиром для визначення вартості інших земельних ділянок даної категорії.

Інвестиційний метод - визначення вартості землі як капіталізованого чистого операційного доходу від надання земельної ділянки в оренду.

Метод зисків – капіталізація доходів від використання земельної ділянки (відмінних від оренди) власником або користувачем.

Економічний метод - визначення вартості землі як залишку між очікуваною ціною продажу поліпшеної ділянки і витратами на земельні поліпшення з урахуванням прибутку інвестора.

Метод співвіднесення (перенесення) – визначення вартості землі як частки в загальній вартості поліпшеної земельної ділянки

Метод залишку для землі - вартість землі визначається як різниця між поточною вартістю капіталізованого чистого операційного доходу (або рентного доходу) з поліпшеної ділянки і вартістю земельних поліпшень

Метод розподілення доходу - визначення вартості землі як капіталізованої за ставкою, визначеною для землі, різниці між чистим операційним доходом від наданої в оренду поліпшеної земельної ділянки та очікуваним доходом на інвестований у земельні поліпшення капітал. При цьому очікуваний від земельних поліпшень дохід визначається як добуток їх вартості та ставки капіталізації для поліпшень.

Метод розвитку (можливого використання) - вартість землі визначається як різниця між дисконтованими доходами від передбачуваного використання і дисконтованими витратами, пов'язаними з переходом до цього використання

Застосування тих чи інших методів експертної оцінки повинно бути завжди обгрунтовано, виходячи з внутрішніх та зовнішніх економічних умов i наявності необхідної для їх застосування інформації, а отримані показники вартості земельної власності за вибраними методами - завжди узгоджені.

Тому висновок про остаточну вартість об`єкту оцінки є не просто результатом розрахунку, а наслідком спеціального причинно-наслідкового аналізу, бо остаточна вартість земельної власності, котру називає експерт, - це одночасно мінімально можлива ціна, за яку покупець може її придбати, і максимально можлива ціна, за яку продавець згодний її продати на відкритому конкурентному ринку з урахуванням економічної ситуації, що склалася на момент продажу.

Це обумовлює вимоги до звіту про проведення оцінки, який має бути складений таким чином, щоб не виникло можливостей невірного або неповного розуміння наведеної в ньому інформації або неадекватної її інтерпретації. При цьому звіт повинен бути не тільки підсумком проведеної оцінки, але й обгрунтуванням вірності отриманого результату.

Результати роботи з оцінки оформляються у вигляді письмового документа - звіту про оцінку, - що містить висновок про вартість об'єкта оцінки, розкриває зміст проведених процедур та використаної нормативно-правової бази з оцінки земельних ділянок.

Зміст звіту має відповідати п. 50 Методики експертної грошової оцінки земельних ділянок, затвердженої постановою Кабінету Міністрів України від 11 жовтня 2002 року № 1531.

У звіт повинно бути включено:

назва об'єкта оцінки та місця розташування земельної ділянки, дата оцінки, найменування замовника та оцінювача, їх місце знаходження, банківські реквізити, ідентифікаційні коди - для юридичних осіб; прізвище, ім'я та по-батькові, паспортні дані, ідентифікаційні номери - для фізичних осіб;

мета проведення оцінки та обгрунтування вибору відповідної бази оцінки;

основні передумови, припущення та обмеження щодо застосування результатів оцінки;

опис та аналіз зібраних і використаних вихідних даних;

аналіз найбільш ефективного використання об'єкта оцінки;

обгрунтування застосування методичних підходів, методів та оцінних процедур;

визначення (розрахунок) вартості об'єкта оцінки за обраними методичними підходами та узгодження отриманих результатів;

сертифікація оцінки (підстави проведення даної оцінки, письмова заява оцінювача про якість використаних вихідних даних та іншої інформації, результат особистого огляду об'єкта оцінки, дотримання вимог законодавчих та інших нормативно-правових актів щодо оцінки земельних ділянок та прав на них, що має важливе значення для визначення достовірності та об'єктивності оцінки та висновку про вартість об'єкта оцінки);

висновок про вартість об'єкта оцінки, який готується на підставі порівняльного аналізу отриманих результатів оцінки за обраними методичними підходами та ринковими даними.

Типова структура звіту включає наступні розділи:

Загальні положення.

Характеристика об'єкту оцінки.

Обґрунтування підходів і вибір методів оцінки.

Визначення (розрахунок) вартості об'єкту оцінки.

Додатки.

У загальних положеннях визначаються та описуються:

підстава для проведення оцінки (як правило, вказується договір і завдання на проведення оцінки даного об'єкту, ліцензія на право виконання даного виду робіт, сертифікати, що підтверджують рівень кваліфікації оцінювача);

мета роботи, об'єкт оцінки і вид вартості, який необхідно визначити, а також області застосування оцінки і дату оцінки;

юридичний опис об'єкту, тобто ідентифікується об’єкт оцінки з точки зору належності та складу прав на нього або його частини, обтяження, обмеження та сервітути;

основні положення нормативно-правової та методичної бази оцінки;

зміст і джерела отримання вихідних даних для проведення оцінки, а також проводиться їх аналіз з погляду достовірності, об'єктивності, репрезентативності та достатності для застосування методичних підходів, методів та оціночних процедур.

В цьому ж розділі описуються допущення та обмеження, прийняті при проведенні роботи з оцінки, а також умови використання звіту.

Окремо в розділі наводиться інформація щодо рівня компетентності оцінювачів, обгрунтування необхідності залучення інших фахівців, кола питань, що виходять за рамки компетенції оцінювачів і за яку вони не несуть відповідальності.

У кінці розділу наводиться інформація про дату обстеження об'єкту оцінки, збір і обробку вихідних даних, проведення розрахунків і складання звіту про оцінку, а також термін дії звіту.

У розділі „Характеристика об’єкту оцінки”, відображаються:

загальні відомості про населений пункт;

характеристика району розташовує об'єкту оцінки;

опис земельної ділянки;

опис земельних поліпшень;

аналіз найбільш ефективного використання об’єкту оцінки.

Загальні відомості про населений пункт включають: географічні, соціальні та економічні дані про населений пункт, його місце в системах розселення і виробництва, характер землекористування та рівень облаштування території, характеристику стану ринку нерухомості, зміни рівня попиту і пропонування залежно від економічної активності населення, рівня його зайнятості та доходів.

Характеристика району розташовує об'єкту оцінки містить опис його місцеположення в плані міста (віддаленість від центру міста, інших центрів тяжіння), входження в певну функціональну зону із зазначенням дозволених видів використання.

Опис земельної ділянки включає детальну характеристику місцеположення; розмір і форму ділянки; інженерно-геологічну, гідрогеологічну, топографічну, екологічну характеристики; характер забудови; наявність і стан інженерних мереж (теплопостачання, водопостачання, каналізації, електропостачання, газопостачання); шляхів сполучення; сусідніх землекористувань; сервітутів і планувальних обмежень.

Опис земельних поліпшень включає характеристику всіх будівель і споруд, розташованих на земельній ділянці, а саме: тип будівель і споруд, їх призначення, об'ємно-планувальні, конструктивні характеристики і матеріал фундаменту, стін, перекриттів, даху, технічний стан, група капітальності, рік введення в експлуатацію, рік проведення останнього капітально ремонту, первинна і залишкова вартість. Також наводяться дані про інженерну підготовку і благоустрій території.

На підставі аналізу зазначеної вище інформації (загальні відомості про населений пункт, характеристика району розташовує об'єкту оцінки, опис земельної ділянки, опис земельних поліпшень), а також ринкових даних щодо продажу, оренди, рівня доходності подібних об’єктів тощо, оцінювач визначає найбільш ефективне використання земельної ділянки.

У розділі „Обгрунтування підходів і вибір методів оцінки” розкривається зміст загальноприйнятих підходів до оцінки земельної власності: зіставлення цін продажів подібних земельних ділянок, капіталізації чистого операційного або рентного доходу, врахування витрат на земельні поліпшення. В розділі висвітлюються основні принципи, що лежать в основі кожного підходу, необхідні умови для його використання, а також методи і техніка розрахунків вартості земельної ділянки, що склалися в його рамках.

В той же час, найважливішим призначенням цього розділу є обґрунтування вибору того або іншого підходу та необхідності використання відповідних методів для визначення вартості об’єкту оцінки, виходячи з певного варіанту найбільш ефективного використання земельної ділянки, а також повноти і достовірності наявної інформації.

Розділ "Визначення (розрахунок) вартості об'єкту оцінки" включає розрахунок вартості об'єкту оцінки за вибраними методичними підходами із застосуванням методів і техніки розрахунків вартості земельної ділянки, що склалися в його рамках і повинне містити матеріал, що відображає результати реалізації всіх етапів розрахунку.

При застосуванні методичного підходу, який грунтується на зіставленні цін продажу подібних земельних ділянок, у звіті зазначаються фактори, за якими проводиться порівняння, та розміри поправок у ціні продажу земельних ділянок, обраних для порівняння із земельною ділянкою, що оцінюється.

При застосуванні методичного підходу, який грунтується на капіталізації чистого операційного або рентного доходу від земельної ділянки, у звіті відображаються розрахунок річного доходу від ефективного використання земельної ділянки, з урахуванням обтяжень та обмежень; величина ставки капіталізації щодо конкретної земельної ділянки.

При застосуванні методичного підходу, який грунтується на врахуванні витрат на земельні поліпшення, у звіті відображається рівень цін продажу поліпшених ділянок та витрат на земельні поліпшення, які склалися на ринку.

Обов’язково в розділі отримані за вибраними методами результати оцінки проходять процедуру узгодження з використанням порівняльного і причинно-наслідкового аналізу. Це є основою для формулювання остаточного висновку про вартість земельної ділянки.

В додатки до звіту поміщаються всі вихідні дані, які роз'яснюють і підтверджують припущення та розрахунки, викладені в тексті звіту:

копії документів, що посвідчують права на земельну ділянку, будівлі, споруди і їх частини;

ситуаційний план і план земельної ділянки (із зазначенням об'єктів сервітуту і зон розповсюдження планувальних обмежень);

технічний паспорт земельної ділянки;

фотографії об'єкту оцінки;

копії ліцензії на право виконання оціночної діяльності юридичної особи та кваліфікаційних сертифікатів оцінювачів.

У додатках також можуть міститися інші відомості, що є, на думку оцінювача, важливими для повноти висвітлення застосованих методів розрахунку вартості конкретного об'єкту оцінки.

Звіт підписується експертом та керівником юридичної особи, якою проведено експертну оцінку земельної ділянки, і скріплюється печаткою цієї особи.

Рецензування звіту про експертну грошову оцінку земельних ділянок здійснюється відповідно до законодавства.

Відповідно до Порядку проведення експертної грошової оцінки земельних ділянок, затвердженого наказом Держкомзему України від 9 січня 2003 р. № 2 термін дії звіту складає один рік від дати оцінки.

Якщо відповідно до договору про оцінку передбачена або можлива публікація результатів оцінки (ознайомлення з ними третьої сторони), разом із звітом про оцінку суб'єкт оціночної діяльності - суб'єкт господарювання повинен подати завізований ним текст передбачуваної публікації.

Мінімальний обсяг інформації, що має містити публікація про результати оцінки, може включати:

найменування, кваліфікацію і статус суб'єкта оціночної діяльності - суб'єкта господарювання;

посилання на нормативно-правові акти, відповідно до яких виконана оцінка;

дату оцінки;

вид вартості;

усі прийняті припущення та обмеження, що мали місце при виконанні оцінки.

При приватизації земельних ділянок звіт підлягає погодженню з сільською, селищною, міською радою або уповноваженим нею органом, місцевою державною адміністрацією, Радою міністрів Автономної Республіки Крим, які прийняли рішення про продаж земельних ділянок, і затверджується відповідним державним органом земельних ресурсів.

Відповідно до положень Національного стандарту № 1 „Загальні засади оцінки майна і майнових прав” звіт про оцінку дозволяється складати у стислій формі.

Звіт про оцінку майна у стислій формі може складатися під час оцінки земельних ділянок для дачного та гаражного будівництва, присадибних земельних ділянок, земельних ділянок сільськогосподарського призначення, земельних ділянок водних об'єктів та земельних ділянок, вкритих лісовою рослинністю та призначених для вирощування лісу площею не більше двох гектарів.

У звіті про оцінку майна, складеному у стислій формі, повинні зазначатися етапи проведення незалежної оцінки майна, здійснені оціночні процедури, міститися висновок про вартість, а також зібрані оцінювачем вихідні дані та інша інформація.

Звіт про оцінку майна, додатки до нього готуються не менш як у двох примірниках, один з яких зберігається в оцінювача, а інші видаються замовнику після реєстрації в книзі обліку виданих документів.