1.Поняття, класифікація та оцінка зобов'язань

Юридичним джерелом договірних господарських зобов'язань є господарський договір. Цивільний кодекс (ЦК) України називає господарський договір однією з найпоширеніших підстав виникнення зобов’язань.

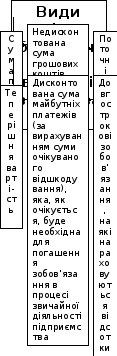

зобов'язання - це заборгованість підприємства, що виникла внаслідок минулих подій і погашення якої в майбутньому, як очікується, призведе до зменшення ресурсів підприємства що втілюють в собі економічні вигоди.

Отже, зобов'язаннями виступає заборгованість підприємства, яка виникає, головним чином, у зв'язку з придбанням товарів та послуг в кредит, або кредити, які підприємство отримує для свого фінансування.

З метою бухгалтерського обліку зобов'язання поділяються на: довгострокові; поточні; забезпечення; непередбачені зобов'язання; доходи майбутніх періодів.

Рис.1.2. Класифікація зобов'язань відповідно до П(С)БО 11 “ Зобов'язання ”

Для обліку короткострокових зобов'язань у Плані рахунків призначені рахунки класу 6 «Поточні зобов'язання». Для обліку довгострокових зобов'язань Планом рахунків призначені рахунки класу 5 «Довгострокові зобов'язання».

Оцінка зобов’язань відіграє значну роль при формуванні облікової політики підприємства. Застосування принципу обачності, що передбачає використання в бухгалтерському обліку методів оцінки, повинні запобігати заниженню сум визнаних зобов’язань,є важливим при оцінці зобов’язань. Завдяки дії принципу безперервності оцінка зобов’язань підприємства здійснюється, виходячи з припущення, що його діяльність триватиме й надалі. Для визначення балансової вартості зобов’язань використовуються наступні види оцінок.

2.Синтетичний і аналітичний облік розрахунків з о.П.

Аналітичний облік розрахунків з оплати праці ведеться за кожним працівником, видами виплат і утримань в розрахунково-платіжних відомостях або Книзі обліку розрахунків з оплати праці. Розрахунково-платіжну відомість відкривають на місяць на кожну бригаду, ферму та інші виробничі підрозділи. Ці відомості зберігають у спеціальних папках окремо від первинних та інших документів. В книзі обліку розрахунків з оплати праці на кожного працівника відводять один рядок, на якому протягом року у відповідних графах записують за кожний місяць дані про нарахування, видачу оплати праці і утримань з неї.

На підставі первинних документів зобліку праці, накопичувальних відомостей, журналів обліку витрат щомісячно складається«Зведена відомість нарахування та розподілу оплати праціта відрахувань від неї за об'єктами обліку витрат» ф. № 5.1. с.-г. В цій відомості відображають кількість відпрацьованих людино-годин, суму нарахованої оплати праці та відрахувань від неї відповідно до діючого законодавства за об'єктами обліку, виробничими підрозділами та в цілому по підприємству.

Проти кожної суми нарахованої оплати праці зазначають кореспондуючий рахунок.

Виплата депонованих сум здійснюється за видатковими касовими ордерами, про що робиться відмітка в Книзі обліку розрахунків з депонентами (ф. № 5.2.с.-г.).Для контролю за використанням фонду оплати праці і станом розрахунків з оплати праці з робітниками і службовцями складається «Зведена відомість за розрахунками з робітниками і службовцями» (ф. № 5.3с.-гПідсумок нарахованої оплати праці по відомості ф. № 5.3 с.-г. Звіряють з показниками Журналу-ордера № 5Б с.-г.

На рахунку 66 «Розрахунки за виплатами працівникам»ведеться узагальнення інформації про розрахунки за виплатами працівникам, які належать як до облікового, так і до не облікового складу підприємства, — з оплати праці (за всіма видами заробітної плати, премій, допомог тощо), за не одержані в установлений строк з каси підприємства суми виплат працівникам, за іншими поточними виплатами.

Рахунок 66 «Розрахунки за виплатами працівникам»має такі субрахунки:661 «Розрахунки за заробітною платою»;662 «Розрахунки з депонентами»;663 «Розрахунки за іншими виплатами».

За кредитом рахунку 66 «Розрахунки за виплатами працівникам»відображаються нарахована працівникам підприємства основна та додаткова заробітна плата, премії, допомога по тимчасовій непрацездатності, інші належні до нарахування працівникам виплати, за дебетом — виплата основної та додаткової заробітної плати, премій, допомоги по тимчасовій непрацездатності тощо; вартість одержаних матеріалів, продукції та товарів у рахунок заробітної плати (погашення заборгованості перед працівниками за іншими виплатами); утримання податку з доходів фізичних осіб, єдиного соціального внеску, платежів за виконавчими документами та інші утримання з виплат працівникам.