11.Облік розрахунків за виданими векселями

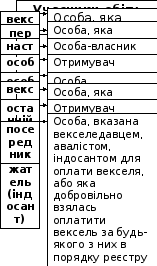

Вексель (нім. - заміна, обмін, розмін) це письмово оформлене боргове зобов’язання встановленого зразка, яке засвідчує безумовне грошове зобов’язання векселедавця сплатити після настання строку певну суму грошей власнику векселя (векселедержателю).

Рис. 1.1. Учасники обігу векселів

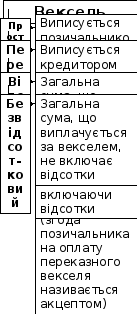

Рис. 1.2. Види векселів

Документи, необхідні при видачі простого векселя

- договори, додаткові угоди до них, що призводять до виникнення, зміни або припинення зобов'язань і/або вимог щодо векселів

- акти приймання-передачі векселів, що засвідчують фізичне переміщення векселів та містять вказівку на підставу видачі векселя

- довіреність на одержання цінностей

- довіреність на підписання векселя

- реєстр виданих векселів, видача яких призводить до виникнення, зміни або припинення прав та зобов’язань

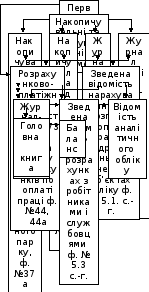

12 Узагальнення групування даних з о.П

Групування даних про нараховану заробітну плату за кожним робітником здійснюється в наступних документах: Табель обліку робочого часу (ф. № 64), Розрахунок нарахування оплати праці робітникам тваринництва (ф. № 69), Накопичувальна відомість обліку використання машинно-тракторного парку (ф. № 37а), Накопичувальна відомість роботи вантажного автотранспорту (ф. № 38), Наряд на відрядну роботу (ф. № 70 та 70а), Розрахунок по заробітній платі (оплаті праці) (ф. № 74).

Узагальнюючим реєстром, в якому обліковують розрахунки по заробітній платі з кожним працівником є Розрахунково-платіжні відомості (ф. № 73) або Книги обліку розрахунків з оплати праці (ф. № 44). В Накопичувальній відомості обліку використання машинно-тракторного парку (ф. № 37а)на кожного тракториста відкривають окрему сторінку

Накопичувальна відомість обліку роботи вантажного автотранспорту (ф.№ 38) побудована аналогічно Накопичувальній відомості обліку використання машинно-тракторного парку (ф. № 37а).

Суми нарахованої заробітної плати для включення їх у витрати виробництва накопичують та групують в спеціальних накопичувальних документах. До них відносять: Журнал обліку робіт і затрат (ф. №37), Журнал обліку витрат в ремонтній майстерні (ф. № 36),а також розглянуті вище Накопичувальну відомість обліку використання машинно-тракторного парку (ф. № 37а),та Накопичувальну відомістьобліку роботи вантажного автотранспорту (ф. № 38).Узагальнюючим реєстром, в якому групують всі витрати виробництва є Виробничізвіти.

13.Нарахування та облік допомоги з тимчасової непрацездатності,виплат

Підставою для нарахування допомоги у разі тимчасової непрацездатності є листок непрацездатності.Листок непрацездатності видається лікувальним закладом. У листку зазначається вид непрацездатності та час звільнення з роботи. На зворотному боці лікарняного відділом кадрів або керівником підприємства визначається безперервний стаж роботи на підприємстві згідно з трудовою книжкою. Довідка про заробітну плату заповнюється бухгалтерією підприємства.Допомога у разі тимчасової непрацездатності надається з першого дня втрати працездатності і до її відновлення або встановлення групи інвалідності .Якщо тимчасова непрацездатність настала під час перебування працівника в щорічній (основній чи додатковій) відпустці, допомога надається за всі дні звільнення від роботи, підтверджені лікарняним листком.Допомога у зв'язку з тимчасовою непрацездатністю під час відпустки без збереження заробітної плати, у тому числі відпустки по догляду за дитиною віком до 3-х років, не нараховується. Допомога в цьому випадку може бути нарахована лише з того дня, коли працівник мав приступити до роботи.Якщо непрацездатність настала під час роботи і продовжується в період тимчасової зупинки роботи підприємства, цеху, відділу, то допомога за час зупинки надається в тому ж розмірі, в якому виплачується за цей час заробітна плата робітникам і службовцям тієї ж професії і кваліфікації, але не вищому від допомоги, яку працівник отримував би на загальних підставах.У разі необхідності догляду за хворою дитиною віком до 14 років працюючій матері або одному з працюючих членів сім'ї надається допомога у зв'язку з тимчасовою непрацездатністю, але не більше ніж на 14 календарних днів.Робітникам і службовцям, які працюють на сезонних і тимчасових роботах, допомога у разі тимчасової непрацездатності внаслідок трудового каліцтва або професійного захворювання видається на загальних підставах, а при загальному захворюванні - не більше ніж за 75 календарних днів. Допомога в цьому періоді надається за робочі дні.Розмір допомоги залежить від загального трудового стажу, розміру заробітної плати та причини непрацездатності.Розмір допомоги залежить від розміру заробітної плати, загального трудового стажу та причини непрацездатності.

14. Облік утримання із заробітної плати та нарахування на неї Суми, які утримуються із заробітної плати працівників,можна умовно об'єднати у три групи:- податки, внески , обов’язкові платежі;- інші суми, що утримують у випадках, установлених законодавством;- суми, що утримують у випадках, передбачених угодою між працівниками та підприємством.

Досить часто утримання із заробітної плати здійснюють за бажанням самого працівника для погашення його заборгованості перед підприємством (наприклад, за отриманою позикою) або перед третіми особами (наприклад, для погашення суми товарного кредиту або виконання зобов'язань перед страховими організаціями). Обов'язковим документом у цьому разі є заява працівника, складена в довільній формі.

Обмеження розміру утримань із заробітної плати. Утримання із заробітної плати можуть провадитися тільки у випадках, і передбачених законодавством України. При кожній виплаті заробітної плати загальний розмір усіх утримань не може перевищувати 20%, а у випадках, окремо передбачених законодавством України, — 50% заробітної плати, яка належить до виплати працівникові.

Щоб утримувати і перераховувати аліменти, необхідні такі документи: - заява працівника (при добровільній сплаті); - виконавчий лист (у випадку примусової сплати); - ксерокопія свідоцтва про народження дитини; - ксерокопія акта про розлучення платника аліментів.