5.Характеристика рахунка 63

63 "Розрахунки з постачальниками та підрядниками" має такі субрахунки:1. "Розрахунки з вітчизняними постачальниками";2. "Розрахунки з іноземними постачальниками";3. "Розрахунки з учасниками ПФГ".

За дебетом рахунка 63 відображаються суми оплати рахунків і заліків за заздалегідь виданими у встановленому порядку авансами. Відфактуровані та оплачені товарно-матеріальні цінності, що знаходяться в дорозі або не вивезені зі складів постачальників, враховують як дебіторську заборгованість.

За кредитом рахунка 63 відображається вартість товарно-матеріальних цінностей, що фактично надійшли, прийнятих робіт, спожитих послуг у кореспонденції з дебетом рахунків обліку цих цінностей або відповідних затрат. Аналітичний облік розрахунків з постачальниками і підрядниками ведуть за кожним окремо пред'явленим рахунком.

Дебетове сальдо аналітичного обліку розрахунків за товари (роботи, послуги) наводиться в активі "Балансу підприємства" (ф. №1), кредитове сальдо - у пасиві "Балансу підприємства" (ф. №1), тобто заборгованість в розрахунках наводиться розгорнуто.Розрахунки з постачальниками і підрядниками можуть здійснюватися покупцями (замовниками) шляхом заліку взаємної заборгованості у випадку, коли покупець (замовник), у свою чергу, виступає постачальником (підрядником) товарів (робіт, послуг) своєму постачальнику (підряднику).

6.Відображення розрахунків з постачальниками та підрядниками в облікових реєстрах

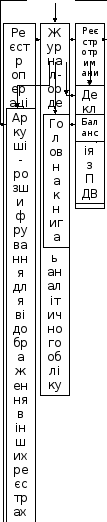

У міру фактичного надходження матеріальних цінностей у Журналі ордері № ЗВ с.-г. та відомості аналітичного обліку в графі "В" записують номер складу або прибуткового документа і роблять відповідну відмітку про оприбуткування (за дебетом рахунків з обліку матеріальних цінностей та кредитом рахунка 63).При значній кількості розрахункових операцій дані попередньо накопичують в Реєстрі № 3.3 с.-г. операцій за розрахунками з постачальниками та підрядниками, який відкривається на кожного поста чальника, підрядника.

Щомісяця обороти із реєстрів переносяться в Журнал-ордер №3В с.-г. та відомість аналітичного обліку за рахунком 63, де на кожну організацію відведено окремий рядок.Записи в Журналі-ордері №ЗВ с.-г. та відомості аналітичного обліку і реєстрі за виконані підрядником роботи і надані послуги проводять на підставі розрахункових документів у міру їх приймання. Кредитові обороти з Журналу-ордера №ЗВ с.-г. переносять в Головну книгу. Послідовність записів розрахунків із постачальниками та підрядчиками показана на рисунку 1.6.

Дебетове сальдо аналітичного обліку розрахунків за товари (роботи, послуги) наводиться в активі "Балансу підприємства" (ф. №1), кредитове сальдо - у пасиві "Балансу підприємства" (ф. №1), тобто заборгованість в розрахунках наводиться розгорнуто.

7.Поняття ,види кредиту та порядок укладання кредитних угод

Кредит — це позичковий капітал банку у грошовій формі, що передається фізичним або юридичним особам у тимчасове користування на умовах забезпечення повернення, строковості, платності та цільового характеру використання.

Суб'єктами кредиту є кредитори і позичальники.

Правила надання фінансових кредитів установлює Національний банк України (щодо банківських кредитів), а також Кабінет Міністрів України

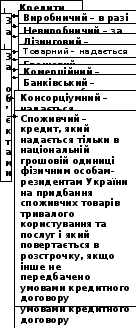

такі форми кредиту:банківський, комерційний, лізинговий, іпотечний, бланковий, консорціумний.

Кредити

класифікують за різними ознаками

(рис.1.1)

Кредити

класифікують за різними ознаками

(рис.1.1)

Для отримання кредиту підприємство повинно дати наступні документи

Кредитні взаємовідносини встановлюються на підставі кредитного договору,що укладається між кредитором і позичальником в письмовій формі.

Кредитний договір повинен містити наступні положення: - визначення сторін угоди та основні зобов'язання цих сторін, тобто зобов'язання банку надати грошові кошти в розпорядження позичальника, і зобов'язання позичальника повернути суму з відсотками; - сума позики; - графік повернення позики; - розмір відсоткової ставки і обставини, за яких може бути змінена;-сума комісійних по виданій позиції; - належні банку виплати у зв'язку з використанням кредиту; - забезпечення цього кредиту заставою; - умови використання кредиту позичальником;- строк погашення позики; - зобов'язання позичальника надавати банку інформацію та документи про його фінансовий стан.

Суму відсотків, що підлягає сплаті щомісяця, короткострокового кредиту розраховується за формулою:П = Екр • С : 100 % : 365 • Д, де П – сума відсотків за кредит; Екр– сума кредиту;С– відсоткова ставка за кредит, річних;365– кількість календарних днів у році;Д – кількість календарних днів у місяці.

8.Первинний облік розрахунків з о.п. Первинний облік нарахування заробітної плати можна зобразити за допомогою схеми (рис. 1.7).

Рис. 1.7. Схема первинного обліку нарахування заробітної плати

Первинний облік праці та її оплатиДля обліку праці та її оплати в галузі рослинництва використовують Обліковий лист тракториста-машиніста (ф. № 67), Обліковий лист праці та виконаних робіт (ф. № 66). Обліковий лист тракториста-машиніста (ф. № 67)Лист розрахований на щоденне ведення обліку на протязі 15 днів.

Записи в обліковому листі веде бригадир тракторно-рільничої бригади, або помічник бригадира, обліковець.

Для обліку робіт, що виконуються ручним способом або з залученням живої тяглової сили, використовують Обліковий лист праці та виконаних робіт (ф. № 66)

Показники для нарахування заробітної плати є в первинних документах по обліку надходження продукції тваринництва та руху поголів'я тварин. Так, надій молока обліковують в Журналі обліку надою молока (ф. № 112), приріст живої маси - в Відомості зважування тварин та Розрахунку визначення приросту, приплід — в Актах на оприбуткування приплоду тварин (ф. № 95), вовну — вакmaxнастригу та приймання вовни (ф. № 115), яйця — вЩоденнику надходження сільськогосподарської продукцїі (ф. 81).

Для розрахунку нарахування заробітної плати застосовують Розрахунок нарахування оплати праці робітникам тваринництва (ф.№ 69).

Для обліку праці та заробітної плати робочих, зайнятих на будівництві, ремонті будівель та споруд, на роботах в ремонтній майстерні, а також на окремих господарських роботах застосовують Наряд на відрядну роботув двох варіантах: для бригад ф. № 70та окремого робітника — ф. № 70-а.Наряд виписують перед початком робіт на бригаду або на окремого працівника на термін до місяця

Первинним документом по обліку праці і заробітній платі водіїв є

Подорожній лист вантажного автомобіля.Подорожній лист до видачі його водію заповнює диспетчер, завідуючий гаражем.

Для обліку транспортних робіт тракторами на перевезенні вантажів застосовують Подорожній лист трактора (ф. № 68).Подорожній лист виписує механік або бригадир щодня перед виїздом з гаража і видає на руки трактористу