12.2. Анализ влияния основных факторов на конкурентоспособность регионов

Факторы конкурентоспособности, характеризующие экономический потенциал регионов. В зависимости от набора показателей, характеризующих конкурентоспособность со стороны экономического потенциала, рассматриваемые регионы можно разделить на три группы. Назовем их группами А, Вн С.

В группе А (Республики Коми и Саха, Красноярский и Хабаровский края, Тюменская, Камчатская и Магаданская области, Чукотский автономный округ) ключевую роль играют размер территории, объемы инвестиций в основной капитал, величина основных фондов и размер денежных доходов населения (рис. 12.1). В регионах этой группы относительно слабо развита дорожная сеть, незначительны объемы получаемых кредитов, низка численность занятых в исследованиях и разработках. Улучшение относительных показателей потенциала экономики в данной группе регионов (рис. 12.1 показывает, что в 2000 г. их значения больше, чем в 1995 г.) положительно сказалось на уровне конкурентоспособности.

В части экономического потенциала конкурентоспособность регионов группы В (Вологодская, Мурманская и Сахалинская области), как и регионов группы А, основывалась на превышающих средние по стране значения приходящихся на душу населения инвестиций в основной капитал, основных фондов и денежных доходов населения. Однако у регионов этой группы в отличие от регионов группы А относительно высокому уровню конкурентоспособности способствовала развитая система железных и автомобильных дорог. В то же время меньшее значение здесь имеет размер территории (рис. 12.2). В 2000 г. относительные показатели потенциала в данной группе регионов были ниже, чем в 1995 г. Это отрицательно сказалось на уровне конкурентоспособности экономик регионов группы В.

В группу С вошли Москва, Санкт-Петербург, Республика Татарстан, Пермская и Самарская области. Главную роль в поддержании конкурентоспо

собности их хозяйства из числа факторов экономического потенциала в 1995 и 2000 гг. играли дорожная сеть, денежные доходы населения, научный потенциал и кредиты (последние были почти полностью сосредоточены в Москве). Ниже средних по России в этой группе регионов был лишь показатель размера территории, приходящейся на одного жителя (рис. 12.3). В 2000 г. относительные показатели потенциала группы С были выше, чем в 1995 г., что благоприятно влияло на уровень конкурентоспособности.

Обобщая результаты анализа факторов конкурентоспособности, характеризующих экономический потенциал, отметим, что внутренняя конкурентоспособность экономики регионов опирается не на один, а на совокупность факторов. У разных регионов такие совокупности могут быть разными.

Факторы

конкурентоспособности, характеризующие

ресурсоемкое™ ВРП. По

составу набора факторов конкурентоспособности,

характеризующих ре-сурсоемкость ВРП,

исследуемые регионы могут образовать

три группы. В первую (группа

D)

вошли

Москва и Санкт-Петербург, во вторую

(группа Е)

-Республика

Саха, Хабаровский край, Камчатская и

Сахалинская области, Чукотский автономный

округ, в третью (группа F)

- Республики

Коми и Татарстан, Красноярский край,

Вологодская, Мурманская, Пермская,

Самарская, Тюменская и Магаданская

области.

Факторы

конкурентоспособности, характеризующие

ресурсоемкое™ ВРП. По

составу набора факторов конкурентоспособности,

характеризующих ре-сурсоемкость ВРП,

исследуемые регионы могут образовать

три группы. В первую (группа

D)

вошли

Москва и Санкт-Петербург, во вторую

(группа Е)

-Республика

Саха, Хабаровский край, Камчатская и

Сахалинская области, Чукотский автономный

округ, в третью (группа F)

- Республики

Коми и Татарстан, Красноярский край,

Вологодская, Мурманская, Пермская,

Самарская, Тюменская и Магаданская

области.

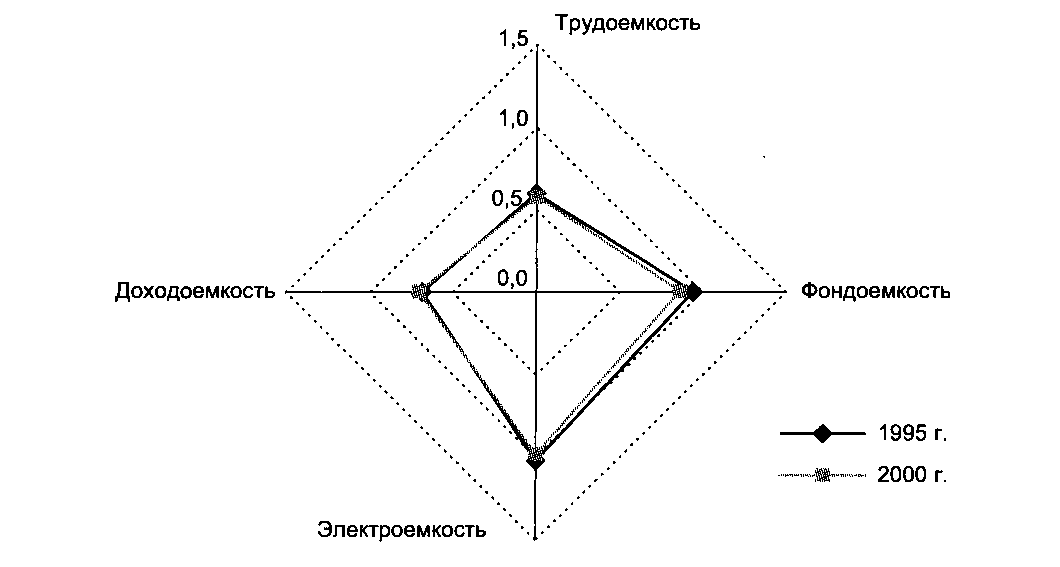

В части ресурсоемкости конкурентоспособность экономики регионов группы D основывается на электро-, фондо- и трудоемкости ВРП (рис. 12.4). В то же время зарплатоемкость ВРП в этой группе выше средней по России1.

В 1995-2000 гг. значения относительных показателей ресурсоемкости в группе D улучшились, что положительно сказывалось на уровне конкурентоспособности.

Конкурентными

преимуществами регионов группы

Е в

части ресурсоемкости продукции в

1995 и 2000 гг. выступали относительно

низкие трудо- и электроемкости ВРП.

Хуже обстояло дело с показателями

доходо- и фондоемкости ВРП (рис. 12.5). К

тому же в рассматриваемый отрезок

времени они выросли.

Конкурентными

преимуществами регионов группы

Е в

части ресурсоемкости продукции в

1995 и 2000 гг. выступали относительно

низкие трудо- и электроемкости ВРП.

Хуже обстояло дело с показателями

доходо- и фондоемкости ВРП (рис. 12.5). К

тому же в рассматриваемый отрезок

времени они выросли.

Относительные показатели ресурсоемкости продукции регионов группы Fb 1995 и 2000 гг. были лучше, чем в среднем по России (исключение составляет показатель электроемкости в 1995 г.). Особенно здесь выделяются трудо- и до-ходоемкость ВРП (рис. 12.6). В период 1995-2000 гг. значения всех исследуе-

Рис.

12.6.

Относительные

показатели ресурсоемкости ВРП регионов

группы F(средние

по РФ величины = 1)

мых показателей ресурсоемкости в группе F снизились. Это, как представляется, способствовало укреплению конкурентоспособности экономики данной группы регионов.

В целом из анализа статистики можно заключить, что в части ресурсоемкости продукции внутренняя конкурентоспособность экономики 16 рассматриваемых регионов зависела, как и в части факторов, характеризующих экономический потенциал, от набора конкурентных преимуществ, и у разных групп регионов такие наборы были различны.

Структура ВРП и конкурентоспособность. Естественно полагать, что значения показателей потенциала экономики и ресурсоемкости продукции зависят при прочих равных условиях от отраслевой структуры производства, географического положения региона и его природно-климатических условий.

Из анализа приведенного в табл. 12.1 перечня регионов с конкурентоспособной экономикой следует, что суровые природно-климатические условия и географическое положение регионов не являются непреодолимой преградой на пути к высокому уровню внутренней конкурентоспособности. То же можно сказать и об отраслевой структуре производства. Покажем это.

В 2000 г. у 13 из 16 исследуемых нами регионов (81%) доля отраслей, производящих товары, в ВВП страны превышала долю отраслей, создающих услуги, и находилась в пределах от 54,3% (Самарская область) до 76,3% (Красноярский край). Аналогичное соотношение долей было у 63,5% регионов, не включенных нами в разряд конкурентоспособных в 2000 г. Следовательно, хозяйствующие субъекты большинства регионов России работали в реальном секторе экономики. При этом среди регионов, хозяйство которых в 2000 г. было внутренне конкурентоспособно, доля субъектов Федерации, экономика которых работала преимущественно на создание товаров, а не на оказание услуг, была выше, чем среди регионов, не вошедших в круг конкурентоспособных.

Любопытно, что в двадцатке регионов с самой низкой по нашей классификации внутренней конкурентоспособностью доля субъектов Федерации, в которых удельный вес продукции отраслей, производящих товары, в ВРП был выше 50%, составила в 2000 г. всего 45%. Ниже 50% он был в республиках Адыгея, Алтай, Бурятия, Ингушетия, Тыва, Северная Осетия-Алания, в Брянской, Курганской, Псковской и Тамбовской областях, в Еврейской автономной области.

Все это дает основание полагать, что внутренняя конкурентоспособность большинства российских регионов достигалась в результате работы реального сектора экономики.

Во всех 16 регионах с конкурентоспособной экономикой ведущий сектор экономики1 - промышленность. Поэтому все эти регионы можно отнести к разряду промышленных. Сравнительный анализ в 2001 г. отраслевых структур промышленности регионов с конкуренто- и неконкурентоспособной экономикой позволяет утверждать, что структура отраслей промышленности 16 регионов с конкурентоспособной экономикой менее разнообразна и более однобока, чем других регионов России.

Действительно, ведущими2 у конкурентоспособных регионов в 2001 г. были пять разных отраслей промышленности (табл. 12.7). При этом в десяти из этих регионов доля продукции ведущей отрасли промышленности в общем объеме выпуска промышленности превышала 50%. У 63 субъектов Федерации, не включенных в группу конкурентоспособных, ведущими были 10 отраслей промышленности, и только в шести из этих регионов удельный вес продукции ведущей отрасли в валовой продукции промышленности региона был больше 50% (табл. 12.8-12.9).

1 Ведущим

сектором экономики региона здесь

называется сектор, доля продукции

которого в общем объеме продукции

товаросоздающих отраслей этого региона

максимальна.

2 Ведущей

отраслью промышленности региона здесь

названа та, доля которой в выпуске

промышленной продукции этого региона

максимальна.

Внутренняя конкурентоспособность экономики выделенных 16 субъектов Федерации определяется одной-двумя отраслями промышленности, опирается больше на природные богатства региона (энергоносители, металлы), чем

Таблица

12.8

Таблица

12.8

Отрасли

промышленности и доли регионов, в

которых эти отрасли являются ведущими

в 2001 г., %

к числу регионов

Отрасли

промышленности и доли регионов, в

которых эти отрасли являются ведущими

в 2001 г., %

к числу регионов

Отрасль |

Регион |

|

Конкурентоспособный |

Неконкурентоспособный |

|

Электроэнергетика |

0,00 |

7,9 |

Топливная |

31,25 |

12,7 |

Черная металлургия |

6,25 |

4,8 |

Цветная металлургия |

31,25 |

6,3 |

Химическая и нефтехимическая |

0,00 |

6,3 |

Машиностроение и металлообработка |

18,75 |

38,1 |

Лесная, деревообрабатывающая и целлюлозно-бумажная |

0,00 |

3,2 |

Строительные материалы |

0,00 |

3,2 |

Легкая |

0,00 |

1,6 |

Пищевая |

12,50 |

15,9 |

на технологические и научные достижения. Отчасти такая однобокость объясняется природными условиями (страна богата природными ресурсами) и исторически сложившейся структурой хозяйства. Но то что экономики 28 из 31 региона, в промышленности которых преобладают высокотехнологичные отрасли (машиностроение, химическая и нефтехимическая промышленность), во многом определяющие направления, характер и темпы современного информационно-технологического прогресса, оказываются внутренне неконкурентоспособными, не может не вызывать беспокойство.

Богатство добывающих секторов основано главным образом на невоспроизводимости природных ресурсов. Последняя не только позволяет быть конкурентоспособным, но и таит опасность стать неконкурентоспособным. Дело в том, что невоспроизводимость природных ресурсов лишь один, пусть даже главный для добывающих отраслей, фактор конкурентоспособности. Последняя редко достигается только вследствие одного конкурентного преимущества. Множество конкурентных преимуществ, как мы видели на примере российских регионов, в общем случае меняется.

Невоспроизводимость же природных ресурсов неизменна. Она существует в воспроизводящемся и, следовательно, меняющемся мире. Изменчивость мира может привести к ухудшению всех или критической массы других факторов конкурентоспособности добывающих отраслей1, к появлению товаров-заменителей, ресурсосберегающих технологий и сделать отрасль неконкурентоспособной. Противостоять этому можно путем совершенствования и расширения конкурентных преимуществ. Для этого, в частности, нужны новые знания, информационные и технологические системы, что, в свою очередь, предполагает наличие конкурентоспособных НИИ, КБ и высокотехнологичных производств.

Высказывается мнение, что в России в принципе неконкурентоспособны отрасли, создающие продукцию с высокой долей добавленной стоимости2. Из рассматриваемого в данной работе списка отраслей к ним относятся машиностроение и металлообработка, химия и нефтехимия. Обосновывают это суровыми природно-климатическими условиями и большой протяженностью территории страны3.

1 Например,

трудо-, фондо-, материало- и электроемкости

продукции, систем сбора, передачи,

хранения и обработки информации,

используемой для управления, маркетинга,

логистики и т.д.

2 «Все

отрасли, кроме тех, что связаны с добычей

сырья, неконкурентоспособны», - сказал,

выступая 14 марта 2003 г. на коллегии

Минэкономразвития России, премьер-министр

М.М. Касьянов (Российская газета.

2003. № 49. С. 1).

3 См.,

напр.: ПаршевА.П.

Почему

Россия не Америка. М.: Крымский мост-9Д,

Форум. 2000. С. 414.

4 Казанцев

СВ. Рукотворные

факторы эффективного производства //

ЭКО. 2001. № 7. С. 44-55.

5 В

своей замечательной книге «Международная

конкуренция» М. Портер уже обратил на

это внимание и в качестве примера

привел Голландию: «Голландия ...

экспортирует цветы на сумму свыше 1

млрд долл. в год, несмотря на холодный

и, казалось бы, неподходящий климат.

Именно этот отрицательный момент

позволил усовершенствовать теплицы,

вывести новые сорта цветов, разработать

меры по экономии энергии, что и привело

в конечном счете к стойкому конкурентному

преимуществу отрасли. Причем были

использованы имеющиеся в Голландии

богатые запасы природного газа, что

показывает, как для компенсации одного

фактора часто с успехом используется

обильный ресурс другого. Влияние

сурового климата вынудило разработать

стратегию, усиливающую конкурентное

преимущество гораздо действеннее, чем

традиционные методы выращивания

цветов» (Портер

М. Международная

конкуренция. М.: Международные

отношения, 1993. С. 106-107).

1

«Все говорят: "Ах, наша продукция

неконкурентоспособна". Но, может

быть, это наша стратегия

неконкурентоспособна?» (Гурова

Т., НаумкинА. Избегайте

его // Эксперт. 2003. № 15. С. 47). Приведенные

данные можно рассматривать как аргумент

в пользу того, что внутренняя

конкурентоспособность региона укрепляет

его позиции экспортера товаров на

мировые рынки.

Приведенные

данные можно рассматривать как аргумент

в пользу того, что внутренняя

конкурентоспособность региона укрепляет

его позиции экспортера товаров на

мировые рынки.

Доля этих регионов в стоимости экспорта высокоагрегированных товарных групп находилась в пределах от 28 до 77% (рис. 12.7).

1

Коэффициент линейной корреляции 0,6741

значим с вероятностью ошибки 1%.

ВЫВОДЫ

Конкурентоспособность как важный элемент экономической безопасности региона обусловливается действием не одного, а, как правило, группы факторов. Поэтому, во-первых, суждение о конкурентоспособности, вынесенное на основании одного-двух факторов, может оказаться ошибочным. Во-вторых, отсутствие конкурентного преимущества по одному или группе факторов не означает неизбежную неконкурентоспособность экономической системы.

На одни из факторов конкурентоспособности, действующих на территории региона, хозяйствующие субъекты могут влиять, на другие - нет. К первым относятся, например, инвестиции в основной капитал и трудоемкость продукции, ко вторым - природные богатства территории, политика правительства, конъюнктура мирового рынка. Отсюда следует два вывода. Во-первых, внутренняя конкурентоспособность экономики региона зависит не только от его экономического потенциала и эффективности его использования, но и от состояния экономической системы в целом. Во-вторых, общество способно целенаправленно формировать конкурентные преимущества и тем самым противостоять негативному воздействию на конкурентоспособность не находящихся в данное время под его влиянием факторов и возникающим угрозам социально-экономическому развитию.

В рассматриваемый период ни один регион страны не имел конкурентных преимуществ сразу по всем факторам. У каждого региона был свой, характерный только для него набор конкурентных преимуществ, делавший его экономику конкурентоспособной. При этом внутренняя конкурентоспособность большинства российских регионов обеспечивалась реальным сектором экономики.

Экономика может быть конкурентоспособной при разных сочетаниях факторов конкурентоспособности. Выводы 3 и 4 указывают на то, что в экономической борьбе можно опираться на свой, специфический набор конкурентных преимуществ, а не стараться превзойти характеристики конкурентных преимуществ других участников рынка.

Поскольку набор факторов конкурентоспособности меняется во времени и конкурентоспособность экономики региона зависит не только от экономического потенциала этого региона и эффективности его использования, но и от состояния экономической системы в целом, выход на уровень конкурентоспособности и безопасности не гарантирует его сохранения.

Сохранение и тем более повышение уровня конкурентоспособности требует совершенствования множества факторов конкурентоспособности, расширения набора конкурентных преимуществ.

ПРИЛОЖЕНИЕ

Формулы расчета показателей

Удельные показатели - величины ui,j, рассчитываемые из соотношения

![]()

где i= 1, т - индекс видов показателей;

j= 1, п - индекс рассматриваемых регионов;

ai,j > 0 - значение абсолютного показателя вида i для региона j;

lj>0 - численность населения региона j.

Относительные показатели - величины ri,j, определяемые из выражения

![]()

где ui,j - величина удельного показателя i для региона j,

qj - средний по стране уровень удельного показателя вида i.

С каляр

qj

равен

отношению

каляр

qj

равен

отношению![]()

Интегральный показатель - среднее геометрическое произведения относительных показателей ri,j

КОНТРОЛЬНЫЕ ВОПРОСЫ И ЗАДАНИЯ

Определите факторы конкурентоспособности Москвы, Тюменской области, Красноярского края, Республики Саха (Якутия).

Назовите конкурентные преимущества каждого из федеральных округов России.

Как меняется уровень конкурентоспособности регионов России? Почему это происходит?

Рекомендуемая литература

Казанцев СВ. Рукотворные факторы эффективного производства // ЭКО. 2001. № 7. С. 44-55.

Портер М. Международная конкуренция. М.: Международные отношения, 1993.

Регионы России: Стат. сб.: В 2 т. / Госкомстат России. М., 2003.