Потемкин а.П. Элитная экономика. М.: инфра-м, 2001.

Шабалин А.О. Развитие рынка ценных бумаг России в XX веке. М.: Евразия +, 2002.

Шабалин а.О. Стратегия развития фондового рынка России. В кн.: Формирование национальной финансовой стратегии России: путь к подъему и благосостоянию / Под ред. В.К. Сенчагова. М.: Дело, 2004.

Глава20

ДЕСЯТИЛЕТИЕ РЫНКА РОССИЙСКОГО ВНУТРЕННЕГО ДОЛГА: УРОКИ КРИЗИСА И ПЕРСПЕКТИВЫ РАЗВИТИЯ

20.1. Этапы развития рынка внутреннего долга и кризис долговой экономики

Существование рынка внутреннего долга не является уникальным в мировой практике - все страны мира, где финансовая сфера присутствует в более или менее оформленном виде и имеются хотя бы приблизительные очертания финансовых рынков, выпускают ГЦБ. Создание российского рынка внутреннего долга было призвано ликвидировать практику прямого (эмиссионного) кредитования ЦБ РФ Минфина России. Одновременно решалась задача создания значительного по размерам рынка ГЦБ, характеристиками которого были бы высокая ликвидность и низкие риски федеральных облигаций. Развитие российского рынка внутреннего долга было непосредственно связано с эволюцией национальной финансовой сферы, действиями денежных властей как в макроэкономической политике, так и в чисто рыночных преобразованиях. В результате развития рынка внутреннего долга совокупное денежное предложение стало менее ликвидным, снизились темпы инфляции, прочие сегменты национального рынка интенсивно развивались.

Отказ от обслуживания внутреннего долга с учетом возможности его монетизации - практически уникальный случай в современной мировой практике. Тем не менее российское правительство пошло в августе 1998 г. именно на это, что было обусловлено комплексом проблем, накопившихся в результате проведения бюджетной политики, особенностями переходного периода, а также в результате стратегических и тактических ошибок денежных властей.

В настоящий момент рынок федеральных облигаций фактически полностью восстановлен после финансового кризиса и его функционирование в значительной мере определяет уровень процентных ставок в экономике, состояние смежных сегментов финансового рынка, а также перспективы сохранения финансовой стабильности. История развития и регулирования внутреннего долга предоставляет бесценный опыт для управления данным сегментом в будущем, систематизация которого позволит обеспечивать дальнейшее развитие указанного сегмента финансового рынка с учетом задач и вызовов новейшего периода.

Эволюцию рынка ГЦБ логично разбить на этапы, которые отражают его интенсивное развитие, появление ресурсных ограничений, открытие рынка для внешнего капитала, возникновение глубокого кризиса и, наконец, посткризисное развитие рынка. Описание этапов позволяет детально рассмотреть все состоявшиеся стратегические и тактические решения денежных властей (в рамках существовавших ограничений), их макроэкономические последствия и возникновение новых очертаний финансовой сферы России.

На текущий момент можно выделить 5 этапов развития российского рынка внутреннего долга. Этап 1 связан с переходом российских денежных властей от прямого финансирования ЦБ РФ дефицита федерального бюджета к созданию рынка федеральных облигаций. Этап 2 обусловлен возникновением ресурсных ограничений для дальнейшего развития рынка внутреннего долга и его открытием для внешних инвесторов. Содержание этапа 3 определяется системным финансовым кризисом, тогда как этап 4 характеризуется его постепенным преодолением. Наконец, этап 5 представляет собой возможное дальнейшее развитие рынка внутреннего долга.

Этап 1. Развитие рынка ГЦБ за счет внутренних ресурсов (май 1993 г. - конец 1995 г.). Целью создания российского рынка ГЦБ был переход от прямого кредитования ЦБ РФ Минфина России (т.е. финансирования дефицита федерального бюджета за счет денежной эмиссии) к эмиссии ГЦБ и их размещению на финансовом рынке. Предполагалось, что данный способ финансирования бюджетного дефицита будет способствовать снижению инфляции, развитию финансового рынка России, в частности стимулировать рост банковских сбережений экономических агентов (юридических и физических лиц), и расширению спектра предлагаемых банковских услуг.

Вплоть до октября 1995 г. рынок внутреннего долга устойчиво развивался, не испытывая особых проблем. Высокий объем привлекаемых с рынка средств наряду с высокой доходностью вызвал быстрый рост объема внутреннего долга. В то же время рынок государственных облигаций представлял собой финансовый сегмент, на котором коммерческие банки могли эффективно размещать привлеченные и собственные средства. Высокие процентные ставки по депозитам населения обусловили еще более ускоренный прирост депозитов населения в коммерческих банках (включая Сбербанк РФ) по сравнению с ростом внутреннего долга, обеспечивая расширение ресурсной базы для данного сегмента финансового рынка. Так, если в мае 1993 г. вклады физических лиц в банках составляли лишь 6,8% М2 (т.е. от совокупного денежного предложения), то к концу октября 1995 г. соответствующий показатель составлял уже 32,8% М2 (рис. 20.1).

Развитие рынка внутреннего долга оказало позитивное влияние на российскую банковскую систему. Если до середины 1993 г. деятельность российских коммерческих банков сводилась лишь к перераспределению централизованных кредитов и участию в конверсионных операциях (операциях с иностранной валютой), то развитие рынка ГЦБ сформировало альтернативное направление для эффективного размещения банковских активов. Начиная с этого момента, развернулась банковская конкуренция за средства юридических и физических лиц; населению и предприятиям был предложен широкий спектр депозитов с достаточно высокими процентными ставками, комиссионные сборы за расчетно-кассовое обслуживание были сведены на нет, а время проведения банковских трансакций было минимизировано. Таким образом, к середине 1995 г. российские коммерческие банки вследствие развития рынка ГЦБ были максимально заинтересованы в привлечении средств клиентов и, как следствие, предлагали на рынке набор банковских услуг, практически полностью соответствующий наивысшим мировым стандартам.

В

течение данного этапа развития

рассматриваемого сегмента финансового

рынка в России произошли, по меньшей

мере, два примечательных события.

Во-первых,

сразу

после кризиса на валютном рынке 11 октября

1994 г., получившего название «черный

вторник», рынок ГЦБ впервые был использован

для стабилизации состояния российских

финансов. Тогда, сразу после резкого

В

течение данного этапа развития

рассматриваемого сегмента финансового

рынка в России произошли, по меньшей

мере, два примечательных события.

Во-первых,

сразу

после кризиса на валютном рынке 11 октября

1994 г., получившего название «черный

вторник», рынок ГЦБ впервые был использован

для стабилизации состояния российских

финансов. Тогда, сразу после резкого

Примечание.

Депозитные вклады населения в коммерческих банках устойчиво возрастали с начала 1994 г., что было обусловлено развитием национальной банковской системы и финансовых рынков. Рост банковских депозитов населения обеспечил формирование ресурсной базы рынка внутреннего долга, равно как и финансовую стабилизацию. В то же время развитие рынка внутреннего долга способствовало снижению доли наиболее ликвидных компонентов денежного предложения и уменьшению темпов роста цен.

Источник. ЦБ РФ.

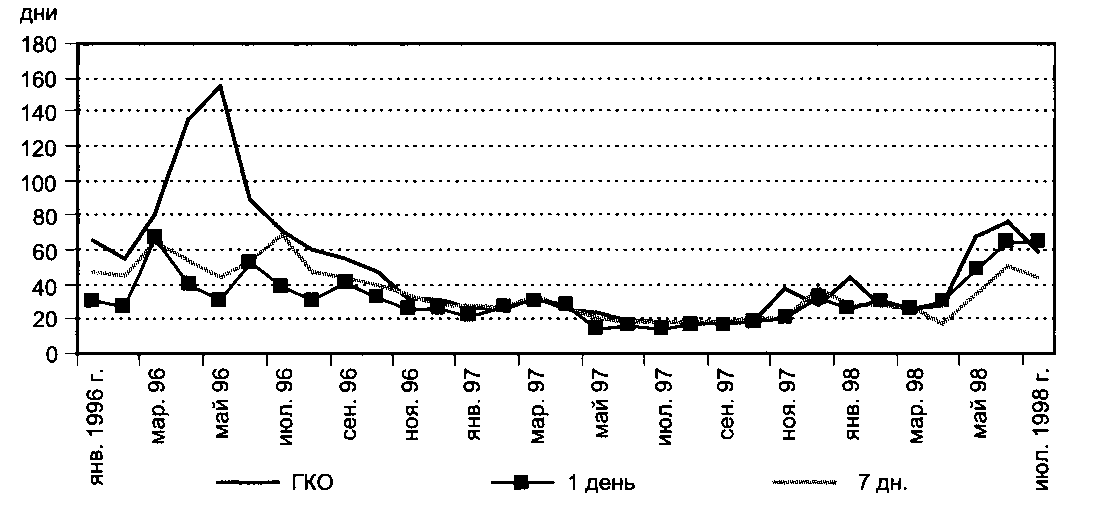

Рис. 20.2. Доходность к погашению «коротких» федеральных облигаций, процентные ставки по межбанковским кредитам (сроком на 1 и 7 дней), % годовых

Примечание.

Процентные

ставки по «коротким» ГКО определяли

минимальный уровень стоимости свободных

денежных ресурсов в национальной

экономике, тогда как процентные ставки

по депозитам коммерческих банков в ЦБ

РФ выступали в качестве индикатора

свободных финансовых ресурсов,

перераспределяемых между участниками

рынка внутреннего долга по завершении

сессии торгов на вторичном рынке.

Процентные

ставки по «коротким» ГКО определяли

минимальный уровень стоимости свободных

денежных ресурсов в национальной

экономике, тогда как процентные ставки

по депозитам коммерческих банков в ЦБ

РФ выступали в качестве индикатора

свободных финансовых ресурсов,

перераспределяемых между участниками

рынка внутреннего долга по завершении

сессии торгов на вторичном рынке.

Источник. ЦБ РФ, оценки АЛ «Веди».

падения курса рубля (более чем на 25%), наряду с проведением валютных интервенций ЦБ РФ была резко повышена доходность ГЦБ, что позволило привлечь на рассматриваемый сегмент свободные рублевые ресурсы и соответственно снизить спрос на иностранную валюту. В дальнейшем подобная практика регулирования доходности ГЦБ для стабилизации ситуации на валютном рынке использовалась вплоть до кризиса в августе 1998 г.

Во-вторых, после банковского кризиса в августе 1995 г. рынок госбумаг фактически стал выполнять роль рынка межбанковских кредитов (т.е. определять минимальную стоимость свободных финансовых ресурсов). Кризис на рынке межбанковских кредитов, разразившийся в августе 1995 г., был обусловлен банкротством ряда банков и «финансовых пирамид» и назван кризисом доверия. В ситуации взаимного недоверия коммерческих банков рынок ГЦБ рассматривался в качестве наименее рискованного и наиболее ликвидного и фактически был основным сегментом, на котором размещались свободные краткосрочные ресурсы (рис. 20.2). Рынок же межбанковских кредитов служил лишь дополнением рынка ГЦБ, позволяя после завершения сессий вторичных торгов госбумагами перераспределять оставшиеся рублевые ресурсы.

Объем и структура долга. Объем внутреннего долга на 01.01.1996 г. составил около 80 млрд руб. (деноминированных). Средний срок обращения ГЦБ (дюрация) составлял 100 дней, причем сверхкороткие, короткие и средние по срокам обращения бумаги были распределены достаточно равномерно (рис. 20.3).

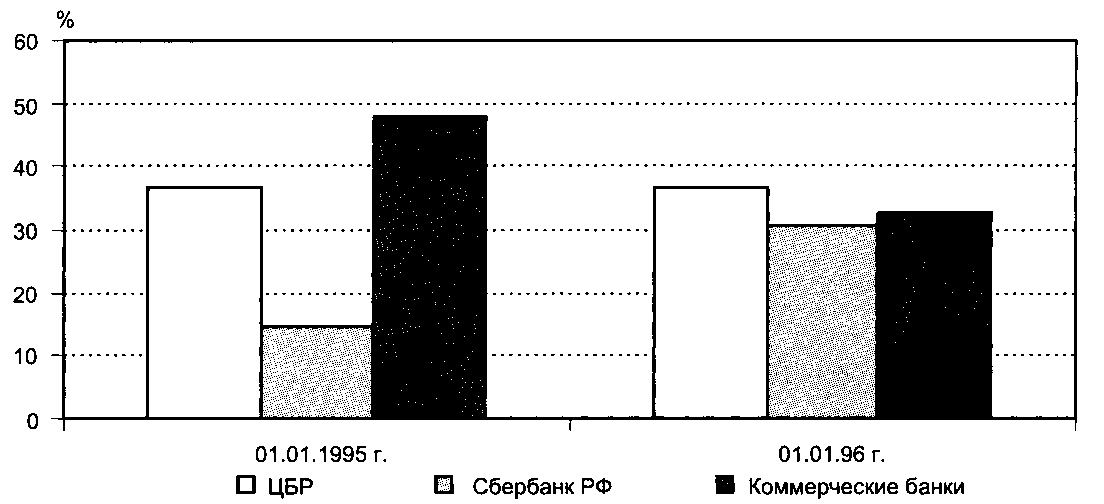

Основными участниками рынка были ЦБ РФ, Сбербанк РФ и коммерческие банки. Юридические и физические лица могли инвестировать свободные средства в ГЦБ напрямую, однако их доля была незначительна. Структура инвестиций в ГЦБ была достаточно стабильна, однако тенденция постепенного снижения доли коммерческих банков при одновременном увеличении портфеля Сбербанка РФ и ЦБ РФ была достаточно четко определена. Данная тенденция была обусловлена как ростом объема депозитных вкладов в Сбербанке РФ (что, в свою очередь, было обусловлено банкротством ряда коммерческих банков и ростом недоверия населения ко всей банковской системе), так и увеличением портфеля ГЦБ ЦБ РФ. Так, если на 01.01.1995 г. доля портфеля ГЦБ ЦБ РФ составляла 36,5% от всех бумаг, находящихся в обращении, Сбербанка РФ - 14,7%, коммерческих банков - 47,8%, то на 01.01.1996 г. данные несколько изменились: ЦБ РФ - 36,6%, Сбербанк РФ - 30,5%, коммерческие банки - 32,5%. Сбербанк РФ, будучи фактически государственным банком, увеличивал свой портфель ГЦБ максимально, насколько ему позволяли привлеченные ресурсы населения (рис. 20.4).

Рис. 20.4. Структура внутреннего долга (по типу инвесторов) в 1995-1996 гг.

Примечание.

В данный период существенно сократилась доля коммерческих банков одновременно с ростом доли Сбербанка РФ. Источник. ЦБ РФ, оценки АЛ «Веди».

Ресурсы рынка внутреннего долга. Основной источник привлеченных на рынок внутреннего долга средств на данном этапе - депозиты физических и юридических лиц.

Депозиты населения на 01.01.1995 г. в Сбербанке составили 15,2 млрд руб. (деноминированных), вложения в ГЦБ - 2,87 млрд руб., в остальных коммерческих банках депозиты населения составили на тот момент 10,68 млрд руб., портфель же ГЦБ - 9,33 млрд руб.

Сбербанк

РФ располагал на 01.01.1996 г. депозитами

населения в объеме 46,25 млрд руб., а

портфель ГЦБ составлял 27,01 млрд руб.,

коммерческие банки располагали депозитами

в объеме 23,78 млрд руб., а портфель ГЦБ

составлял 28,82 млрд руб. Таким образом,

если на начало 1996 г. Сбербанк РФ еще

располагал дополнительными привлеченными

ресурсами для увеличения портфеля

государственных облигаций (который к

концу 1996 г. был полностью исчерпан),

то коммерческие банки с учетом объема

привлеченных средств населения и

юридических лиц и необходимости

перечисления в ЦБ РФ обязательных

резервов по привлеченным средствам

полностью на правили

все располагаемые ресурсы на рынок ГЦБ

(рис. 20.5).

правили

все располагаемые ресурсы на рынок ГЦБ

(рис. 20.5).

Источник. ЦБ РФ, оценки АЛ «Веди».

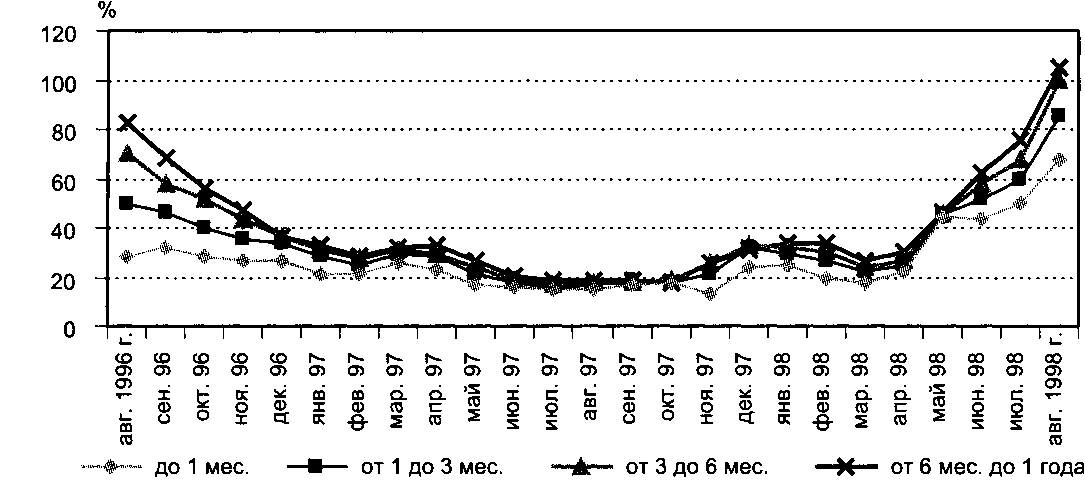

Процентные ставки. Объемы вторичных торгов на рынке ГЦБ уже к началу 1995 г. превысили 1 млрд долл. в месяц (впоследствии данный показатель будет периодически превышать 1 млрд долл. за одну торговую сессию). Поэтому данный сегмент финансового рынка стал уже в 1995 г. (особенно во второй его половине, после банковского кризиса в августе 1995 г.) определять минимальную стоимость денег в экономике. Данное определение в большей степени относится к «коротким» свободным средствам в экономике (до одного месяца). Сравнительный анализ показывает, что доходность «коротких» государственных облигаций (даже с учетом введенного с начала 1997 г. налога на госбумаги) была ниже, нежели процентные ставки по межбанковским кредитам сроком на 1 и 2 нед. и на 1 мес.

Высокие процентные ставки по депозитам населения (а в конце 1995 г. и 1996 г. и высокие реальные процентные ставки) изменили структуру денежной массы в сторону менее ликвидных компонентов. Депозиты населения и предприятий (как рублевые, так и в иностранной валюте) существенно возросли благодаря высоким процентным ставкам. Соответственно расширилась и ресурсная база для рынка внутреннего долга (рис. 20.6).

Именно

в конце 1995 г. на рынке внутреннего долга

возникли первые проблемы. Дело в том,

что объем чистой выручки, которую Минфин

России привлекал с рынка, превысил

прирост депозитов населения в коммерческих

банках. Данная ситуация носила достаточно

устойчивый характер, в результате

чего для стабилизации состояния рынка

ЦБ РФ был вынужден увеличить свой

портфель ГЦБ в 3 раза за осенние месяцы

1995 г. и еще в 3 раза к середине 1996 г. Важное

обстоятельство, особенно для финансовой

стабильности, - ранее инвестированные

средства оставались благодаря высокой

доходности на рынке внутреннего

долга и участниками не выводились.

Именно

в конце 1995 г. на рынке внутреннего долга

возникли первые проблемы. Дело в том,

что объем чистой выручки, которую Минфин

России привлекал с рынка, превысил

прирост депозитов населения в коммерческих

банках. Данная ситуация носила достаточно

устойчивый характер, в результате

чего для стабилизации состояния рынка

ЦБ РФ был вынужден увеличить свой

портфель ГЦБ в 3 раза за осенние месяцы

1995 г. и еще в 3 раза к середине 1996 г. Важное

обстоятельство, особенно для финансовой

стабильности, - ранее инвестированные

средства оставались благодаря высокой

доходности на рынке внутреннего

долга и участниками не выводились.

Источник. Минфин России, оценки АЛ «Веди».

Рынок внутреннего долга выступил в качестве заметного фактора финансовой стабилизации в переходный период. Рублевые ресурсы, размещенные в ГЦБ, не формировали инфляционно-девальвационный потенциал лишь до тех пор, пока оставались на рассматриваемом сегменте. Поэтому само существование рынка ГЦБ означало для денежных властей продолжение политики финансовой стабилизации. Однако к концу 1995 г. внутренние ресурсы для дальнейшего развития рынка ГЦБ оказались исчерпаны. Правительство уже тогда столкнулось с необходимостью выбора направления финансовой политики - объявление дефолта по внутреннему долгу, его монетизация (с угрозой перехода в гиперинфляцию) либо открытие данного сегмента рынка для внешних инвесторов с целью расширить его ресурсную базу.

Результаты этапа 1 развития рынка внутреннего долга содержали как позитивные, так и негативные характеристики. В качестве позитивных особенностей, содействующих финансовой стабилизации, можно выделить следующие:

стабилизация финансовой сферы России. Рынок государственных облигаций способствовал снижению инфляции, стабилизации обменного курса рубля. В середине 1995 г. был введен режим «валютного коридора»;

развитие российской банковской системы и организованных сбережений экономических агентов. Развитие рынка государственного долга было важным фактором развития российской банковской системы, аккумуляции сбережений экономических агентов в форме депозитов, что также способствовало достижению финансовой стабилизации;

идентификация минимальной стоимости свободных ресурсов в экономике - информационный эффект. Либерализация экономики России, а затем проведение интенсивных рыночных реформ обусловили возникновение эффекта «долларизации» российской экономики. На практике это означало, что все расчеты, сбережен™ и инвестиции, а также процентные ставки были привязаны к курсу доллара. Более того, вплоть до середины 1995 г. существовала множественность процентных ставок, определяемых на различных сегментах финансовых рынков, характеристиками которых были высокие риски, отсутствие информации об объемах сделок (т.е. идентификация процентных ставок могла происходить на минимальных объемах либо по информации о спросе и предложении, но без заключения реальных сделок). В подобной ситуации субъекты хозяйственной деятельности были лишены ориентиров текущей доходности, или, другими словами, информации о стоимости свободных денежных средств, что делало невозможным кратко- и среднесрочное планирование хозяйственной деятельности.

Одновременно этап 1 развития рынка внутреннего долга содержал негативные моменты с точки зрения развития финансовой сферы:

перераспределение сбережений экономических агентов в сторону рынка ГКО/ОФЗ. На рынок внутреннего долга привлекались практически все сбережения экономических агентов, что снижало возможности банковского кредитования реального сектора;

высокие реальные процентные ставки. Они способствовали быстрому росту облигационного долга, причем доля аккумулированного на рынке процентного дохода быстро возрастала. Более того, высокий уровень реальных процентных ставок на рынке внутреннего долга определял еще более высокие ставки для других банковских активов, что делало, например, банковский кредит практически недоступным;

значительный по объему портфель ЦБ РФ. Доля портфеля ЦБ РФ устойчиво превосходила 35% от общего объема рынка федеральных облигаций, что являлось одной из форм скрытой денежной эмиссии.

Этап 2. Расширение рынка внутреннего долга за счет внешних инвесторов (начало 1996 г. - конец 1997 г.). Исчерпав внутренние ресурсы развития рынка внутреннего долга, денежные власти России фактически имели единственное направление дальнейшего развития данного сегмента - открытие его для внешних инвесторов. Так, с февраля 1996 г. внешние инвесторы были допущены на первичные аукционы, а с августа 1996 г. - и на вторичные торги по ГЦБ. Либерализация доступа внешних инвесторов на рынок внутреннего долга дополнительно стимулировалась тем фактом, что именно в апреле-мае 1996 г. накопленный и реинвестированный процентный доход сравнялся по объему с реально привлеченными на данный рынок средствами. В дальнейшем ситуация, обусловленная сравнительно высокой доходностью федеральных облигаций, стремительно ухудшалась для денежных властей, поскольку на обслуживание долга тратилось все больше средств, тогда как привлекалось все меньше рублевых ресурсов (рис. 20.7).

Допуск на рынок внешних инвесторов на время улучшил конъюнктуру рынка внутреннего долга. С середины 1996 г. по середину 1997 г. доля внешних инвесторов на рынке внутреннего долга возросла с 0 до 30%, а средневзвешенная доходность федеральных облигаций снизилась с 35 до 19% годовых.

Объем и структура внутреннего долга. Объем облигационного долга в ценах размещения на 01.01.1996 г. составил 52,22 млрд руб., рыночная стоимость долга равнялась 66,3 млрд руб., а по номинальной стоимости внутренний облигационный долг составил 82,19 млрд руб. Средний срок долга (дюрация) на начало 1996 г. равнялся 102,8 дня. В течение 1996 г. облигационный долг по номиналу возрос в 3 раза и на 01.01.1997 г. составил 237 млрд руб. Несколько возрос и средний срок долга - до 140 дней.

Участниками

рынка остались по-прежнему ЦБ РФ, Сбербанк

РФ, коммерческие банки, но на данном

этапе добавились и внешние инвесторы.

Внешние инвесторы, обладая более дешевыми

привлеченными средствами,

Участниками

рынка остались по-прежнему ЦБ РФ, Сбербанк

РФ, коммерческие банки, но на данном

этапе добавились и внешние инвесторы.

Внешние инвесторы, обладая более дешевыми

привлеченными средствами,

Примечание.

Объем аккумулированного дохода (накопленные проценты) сравнялся с чистой выручкой федерального бюджета в середине 1996 г. Дальнейшее развитие рынка внутреннего долга могло осуществляться при наличии дополнительных ресурсов, прежде всего внешних, и при невыводе с рынка инвестированных ранее средств.

Источник. Минфин России, оценки АЛ «Веди».

вытесняли российских участников с рынка внутреннего долга. Так, если на

г. доля портфеля внутренних инвесторов (без ЦБ РФ) составляла 70,3% всех обращающихся бумаг, а внешних инвесторов - 17%, то на

г. внутренние инвесторы владели 46,7% бумаг, тогда как внешние -27,5% (рис. 20.8).

Ш ЦБР □ Внешние инвесторы Ш Внутренние инвесторы (включая Сбербанк РФ) Рис. 20.8. Структура внутреннего долга (по типу инвесторов) в 1996-1998 гг.

Примечание.

Доля внутренних инвесторов последовательно сокращалась, тогда как вложения ЦБ РФ (что означало прямую денежную эмиссию) и внешних инвесторов увеличивались.

Источник. Минфин России, оценки АЛ «Веди».

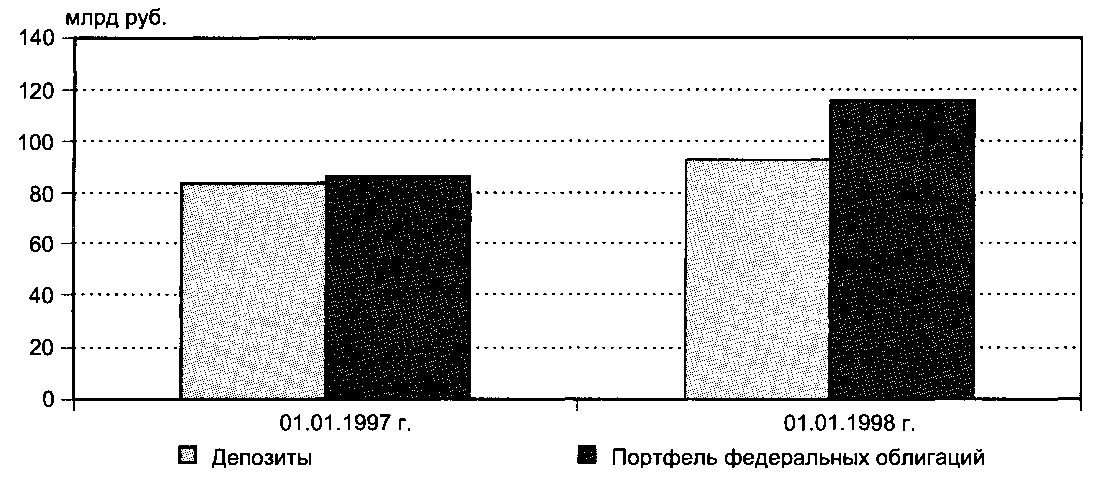

Ресурсы рынка. В течение данного этапа структура денежной массы стабилизировалась. В 1996 г. прирост депозитов населения был существенный (59%), однако увеличение депозитов было отмечено главным образом в Сбербанке РФ. Снижение процентных ставок по депозитам населения естественным образом сократило приток рублевых сбережений на депозитные вклады, в результате чего в 1997 г. рост депозитных вкладов населения составил лишь 20%. Поскольку рост депозитных вкладов населения происходил за счет Сбербанка РФ, то и портфель государственных облигаций Сбербанка увеличивался пропорционально: если объем депозитов населения на 01.01.1997 г. составил 83,1 млрд руб., то портфель государственных долговых облигаций данного банка равнялся 86,5 млрд руб. Соответственно на 01.01.1998 г. объем привлеченных депозитов населения составил 92,7 млрд руб., а портфель ГКО/ОФЗ Сбербанка РФ на ту же дату - 115,3 млрд руб. (рис. 20.9).

Рис. 20.9. Объем депозитов и инвестиций в федеральные облигации Сбербанка РФ

Примечание.

На протяжении данного периода вложения Сбербанка РФ устойчиво превышали объем депозитов населения. Источник. Сбербанк РФ, оценки АЛ «Веди».

Внешние инвесторы разместили значительные средства на рынке российского внутреннего долга. Так, в течение 1996 г. на рынок ГКО/ОФЗ поступило, согласно данным внешнеплатежного баланса России, 5,9 млрд долл., а в 1997 г. - 10,9 млрд долл.

Приведенные данные свидетельствуют, что основным ресурсным обеспечением рынка внутреннего долга на рассматриваемом этапе были внешние инвестиции, а также ресурсы Сбербанка РФ (фактически подконтрольного денежным властям). Средства коммерческих банков постепенно выводились с рынка внутреннего долга на другие сегменты финансового рынка.

В 1997 г., практически исчерпав ресурсы привлечения средств на внутреннем рынке, российские коммерческие банки осуществляли поиск дополнительных и, что важно, более дешевых средств на внешнем рынке. В частности, речь идет о привлечении значительного объема синдицированных кредитов. По оценкам (в частности, расчетам АЛ «Веди» и данным внешнеплатежного баланса России), в течение 1997 г. было привлечено 8,9 млрд долл. внешних кредитов частными банками. Привлеченные внешние кредиты использовались преимущественно для инвестиций в федеральные и муниципальные облигации, а также в более рискованные инструменты (векселя и прочие).

Процентные ставки. Доходность по ГЦБ в течение второго этапа существенно снизилась: со 140% годовых в преддверии президентских выборов в середине 1996 г. до 18% в конце лета 1997 г. Однако подобное снижение доходности ГЦБ никак не могло устроить коммерческие банки, учитывая высокую стоимость привлеченных средств. Коммерческие банки в условиях низкого к ним доверия со стороны населения и предприятий были обязаны предлагать высокие реальные процентные ставки для сохранения имеющихся пассивов хотя бы на неизменном уровне.

Открытие рынка внутреннего долга для внешних инвесторов и последовавший за этим приток внешних портфельных инвестиций в Россию обусловили необходимость выбора денежными властями РФ направления политики управления внутренним долгом. С одной стороны, поступление внешних портфельных инвестиций давало возможность российским денежным властям последовательно снижать доходность федеральных облигаций. С другой стороны, поступление внешних инвестиций предоставляло возможность денежным властям изменить состав инвесторов на рынке внутреннего долга - прежде всего снизить долю портфеля ЦБ РФ на рынке внутреннего долга (для уменьшения денежной эмиссии при расширении рынка и соответствующего снижения инфляции).

Снижение доходности федеральных облигаций обеспечивало уменьшение объема процентных платежей из федерального бюджета и снижение процентных ставок в национальной экономике (что потенциально создавало основу для расширения банковского кредитования реального сектора и теоретически - фундамент для будущего экономического роста).

Более равномерное снижение доходности федеральных облигаций за счет поступления средств внешних инвесторов предоставляло принципиально другие возможности российским денежным властям в области управления внутренним долгом. Прежде всего наиболее актуальной задачей становилось уменьшение портфеля ЦБ РФ на рынке федеральных облигаций. Продажа федеральных облигаций, находящихся в портфеле ЦБ РФ, внешним инвесторам позволила бы денежным властям принципиально изменить структуру внешнего долга - резко снизить долю ЦБ РФ (и, возможно, Сбербанка РФ), но при этом сохранить присутствие национальных инвесторов на рынке внутреннего долга. Реализация данного сценария предоставляла российским денежным властям возможность провести изменение структуры инвесторов на рынке внутреннего долга, но путем меньшего снижения доходности федеральных облигаций. В результате можно было бы ожидать меньшего снижения доходности (и соответственно больших по объему процентных платежей из федерального бюджета), более высокой инфляции, но подобные решения позволили бы стабилизировать рынок внутреннего долга и темпы инфляции в краткосрочной перспективе. Более того, в данном случае денежные власти России имели бы возможность избежать финансового кризиса в 1998 г. путем потенциально больших операций ЦБ РФ на открытом рынке (после уменьшения объема его портфеля федеральных облигаций), сохранения заметной доли российских коммерческих банков на рынке внутреннего долга (т.е. путем регулирования рисков банковской системы).

Тем не менее денежные власти России, поставив в качестве основного приоритета снижение процентных ставок, преследовали две основные цели: сократить стоимость внутреннего долга (либо темпы его роста) и создать условия для расширения кредитования предприятий реального сектора. Действительно, средневзвешенную доходность к погашению государственных облигаций удалось существенно снизить, главным образом за счет средств внешних инвесторов (рис. 20.10). Однако расширение кредитования промышленности не произошло вследствие комплекса причин, в первую очередь высоких рисков кредитования реального сектора. В результате коммерческие банки в 1997 г. последовательно вытеснялись на более доходные, но и более рискованные сегменты российского финансового рынка - рынок муниципальных облигаций, рынок сельскохозяйственных облигаций (рынок «агробондов»), вексельный рынок. Перевод российскими коммерческими банками средств с рынка федеральных облигаций на другие сегменты увеличивал банковские риски и создавал проблемы с банковской ликвидностью (вследствие более низкой ликвидности альтернативных рынку ГКО/ОФЗ финансовых сегментов).

Рис. 20.10. Средневзвешенная доходность ГКО по срокам погашения бумаг, % годовых Источник. Оценки АЛ «Веди».

Результаты этапа 2 развития рынка внутреннего долга также могут быть оценены неоднозначно. Содержание этапа 2 естественным образом следовало из общего развития экономики России, внешних условий, а также из основных установок и методов реализации бюджетной и денежной политики. В результате в качестве позитивных характеристик данного этапа можно выделить:

макроэкономическую и финансовую стабилизацию. В течение данного этапа наблюдались значительное снижение темпов инфляции, стабилизация обменного курса рубля, снижение процентных ставок. Впервые за время проведения рыночных преобразований были отмечены незначительный, но рост объемов промышленного производства и увеличение реальных доходов населения;

российский финансовый рынок последовательно интегрировался в мировую финансовую систему. Наиболее известные международные рейтинговые агентства (Standard&Poors, Moody's, Fitch IBCA) присвоили России, ее регионам и ряду предприятий достаточно высокие инвестиционные рейтинги, что позволило привлечь значительные объемы кредитных ресурсов. Так, согласно данным внешнеплатежного баланса России, портфельных инвестиций в иностранной валюте в Россию было привлечено (в виде еврооблигаций и прочих облигационных займов) 1,7 млрд долл. в 1996 г. и 8,7 млрд долл. в 1997 г.; помимо этого, в российские внутренние ценные бумаги было инвестировано 5,9 млрд долл. в 1996 г. и 10,9 млрд долл. в 1997 г.;

снижение процентных ставок. В течение 1996-1997 гг. средневзвешенная доходность ГЦБ снизилась со 142% годовых в мае 1996 г. до 18,15% годовых в октябре 1997 г. Подобное снижение доходности ГЦБ обусловливало общее снижение процентных ставок в экономике и создавало предпосылки для роста кредитования реального сектора экономики России;

развитие смежных сегментов финансовых рынков. В 1996-1997 гг. интенсивно развивались смежные сегменты финансового рынка России, прежде всего рынок муниципальных облигаций и рынок производных инструментов. Инфраструктура рынка муниципальных облигаций, а также уровень ликвидности практически соответствовали рынку федеральных облигаций, риски же при инвестировании в данные бумаги оценивались не намного выше, чем по ГКО/ОФЗ. Фактически развитие финансового рынка в 1997 г. было наиболее оптимальным в течение переходного периода, т.е. в 1992-2003 гг., и характеризовалось адекватным экономике развитием рыночной инфраструктуры, существованием всех необходимых экономике рыночных сегментов, высокими оборотами торгов и ликвидностью.

Тем не менее именно финансовая политика и управление рынком внутреннего долга на данном этапе сформировали основные предпосылки для возникновения предкризисной ситуации, а впоследствии - и системного финансового кризиса. Ключевыми негативными факторами на данном этапе выступали следующие:

• реализация модели «долговой экономики» - развитие национального рынка капитала одновременно с ухудшением внешней конъюнктуры и внешнепла-тежного баланса России. Привлечение сбережений российских экономических агентов и внешних инвестиций на рынок внутреннего долга и последующее использование заемных средств на текущее потребление увеличили совокупный внутренний спрос в экономике России. С учетом того что производство, по меньшей мере, не увеличивалось, а рост цен был минимальным (21,8% в 1996г. и 11% в 1997 г.), расширение совокупного спроса компенсировалось ростом импорта. Естественно, подобная ситуация ухудшила состояние счета текущих операций (положительное сальдо этого счета снизилось с 11,6 млрд долл. в 1996 г. до 4,0 млрд долл. в 1997 г.). Дополнительно существенно возрос отток капитала из России - только чистые покупки иностранной валюты населением в 1996-1997 гг. составили 22 млрд долл.;

• рост рисков банковской системы. Российские коммерческие банки активно работали на финансовом рынке, предлагая различные банковские инструменты и высокие процентные ставки по депозитам для физических и юридических лиц. Клиенты коммерческих банков, в свою очередь, были ориентированы на высокие процентные ставки по имеющимся у них свободным рублевым ресурсам. Рублевые средства российские коммерческие банки привлекали потому, что их не устраивала текущая доходность государственных облигаций. В связи с этим коммерческие банки реализовывали тогда три стратегии управления портфельными инвестициями. Во-первых, исходя из «дорогих» привлеченных средств банки выводили средства с рынка федеральных облигаций на другие, более доходные, но и более рискованные сегменты финансовых рынков - на рынок муниципальных облигаций, на рынок векселей, а также на кредитование предприятий, но под более высокие проценты. Во-вторых, банки интенсивно искали более дешевые привлеченные средства, и именно в 1997 г. российские коммерческие банки привлекли основной объем внешних кредитов. В-третьих, руководствуясь оптимизацией рисков, коммерческие банки направляли часть средств, большей частью собственных, в финансовые инструменты, номинированные в иностранной валюте;

• увеличение риска финансового кризиса. В течение данного этапа в России существенно возрос инфляционно-девальвационный потенциал главным образом по причине притока иностранных портфельных инвестиций, а также вследствие размещения банковских средств в активы с высокими рисками. Проблема состояла в том, что приток внешних портфельных инвестиций не сопровождался ростом валютных резервов ЦБ РФ. Любое проявление нестабильности, вызванное как внешними, так и внутренними причинами (например, социально-политической нестабильностью, ухудшением фундаментальных экономических показателей, ростом инфляционных и девальвационных ожиданий), могло вызвать отток внешних средств с российского финансового рынка. В данном контексте это означало бы продажу внешними инвесторами активов, номинированных в российских рублях, и их перевод в иностранную валюту. Естественно, что следствием данного процесса явилось бы падение цен всех ценных бумаг на внутреннем рынке, равно как и резкий рост обменного курса рубля, т.е. возникновение финансового кризиса.

Этап 3. Кризис российского рынка внутреннего долга (конец 1997 г. - август 1998 г.). Этот этап развития рынка внутреннего долга вполне закономерно начинался с мирового финансового кризиса, хотя казалось, что потрясения на фондовых рынках стран Юго-Восточной Азии и экономически развитых стран не затронут финансовый рынок России. Действительно, во время пика кризиса на фондовых рынках Юго-Восточной Азии в конце 1997 г. внешние инвесторы, активно выводившие с указанных рынков собственные средства, оставили уровень своих вложений в российские ГЦБ практически неизменным. Так, в течение октября 1997 г. портфель внешних инвесторов на рынке ГКО/ОФЗ возрос более чем на 1 млрд долл. (по номинальной стоимости), в течение ноября 1997 г. снизился на 2 млрд долл., а в декабре того же года вновь возрос на 1 млрд долл., т.е. по итогам указанного периода объем вложений остался на неизменном уровне.

Напротив, российские коммерческие банки активно продавали ГКО/ОФЗ, а свободные рублевые средства (не только выведенные с рынка федеральных облигаций) конвертировали в иностранную валюту. В результате в октябре-ноябре 1997 г. совокупный портфель ГЦБ коммерческих банков по номинальной стоимости уменьшился на 16,3 млрд руб. (около 3 млрд долл.), а интервенции ЦБ РФ на валютном рынке за октябрь-декабрь 1997 г. составили около 8 млрд долл.

Существует мнение, что мировой кризис не сказался на российском рынке внутреннего долга. Основной аргумент для подобных утверждений -факт, что в течение фондового кризиса в конце 1997 г., когда даже индикаторы финансовых рынков экономически развитых стран существенно снижались, российский финансовый рынок демонстрировал относительную стабильность. Отчасти это так, поскольку средства внешних инвесторов в тот период остались на рынке российских облигаций, как федеральных, так и муниципальных. Однако само развитие российского рынка внутреннего долга было ориентировано не только на неизменность уровня иностранных инвестиций, но, что особенно важно, на их постоянный приток (что определялось не только управлением данного сегмента финансового рынка, но и устойчиво высокими потребностями государственного бюджета в финансировании его дефицита). В то же время сразу после кризиса конца 1997 г. зарубежные инвестиционные банки пересмотрели свои среднесрочные стратегии и соответственно структуру инвестиционных портфелей. Естественно, что лимиты средств, направляемых на развивающиеся рынки, были существенно сокращены. Для России, в частности, это означало значительное уменьшение новых поступлений портфельных инвестиций, хотя согласно сравнительно высоким кредитным рейтингам на начало 1998 г. отечественные рынки капитала все еще могли рассчитывать на дополнительные иностранные поступления.

Тем не менее основные неприятности на рынке внутреннего долга начались именно в 1998 г. и были непосредственно связаны с действиями российских денежных властей.

Во-первых, согласно программе либерализации российского рынка капитала ЦБ РФ более не контролировал доступ внешних инвесторов на рынок внутреннего долга. До этого ЦБ РФ заключал с внешними инвесторами форвардные контракты на поставку иностранной валюты. Подобные контракты заключались при достаточно высоком (в то время невыгодном для внешних инвесторов) обменном курсе, вследствие чего денежные власти, с одной стороны, контролировали доходность на рынке федеральных облигаций, с другой - гарантировали доходность в иностранной валюте для нерезидентов. Гарантированный форвардный обменный курс рубля предоставлял нерезидентам более низкую доходность по федеральным облигациям (нежели можно было бы получить в результате проведения операций на внутреннем рынке), но существенно более высокую по сравнению с прочими развивающимися рынками и обеспеченную государственными гарантиями. В 1997 г. по мере либерализации российского финансового рынка и его интеграции в мировую финансовую систему доля обязательных форвардных контрактов на поставку иностранной валюты для иностранных вложений в федеральные облигации (а сначала они были обязательными) снижалась, равно как и их доходность, регулируемая форвардным обменным курсом. Тем не менее гарантированная ЦБ РФ доходность вложений в государственные ценные бумаги (снижавшаяся с 22% сначала до 19%, а затем до 12% годовых в иностранной валюте), а также гарантии денежных властей отчасти устраивали зарубежных инвесторов. После отказа ЦБ РФ от подобной стратегии практика страхования (хеджирования) рисков девальвации российского рубля переместилась на рынки производных финансовых инструментов, прежде всего на рынок форвардных контрактов на поставку иностранной валюты, где контрагентами иностранных инвесторов являлись уже российские коммерческие банки. Участники данного рынка выступили в качестве дополнительного фактора нестабильности рынка внутреннего долга, чутко реагируя на все негативные новостные сообщения и повышая стоимость форвардных контрактов. Инвесторы на рынке федеральных облигаций, стремясь сохранить для себя приемлемую доходность ГЦБ, пересчитанную в иностранную валюту, способствовали снижению цен на российские государственные облигации (т.е. росту доходности).

Во-вторых, с начала 1998 г. ЦБ РФ отказался от увеличения собственного портфеля ГЦБ. Действительно, только за октябрь-ноябрь 1997 г. портфель ЦБ РФ увеличился на 36 млрд руб. (более чем на 5 млрд долл.) и его доля составила 26,5% от обращающихся на рынке федеральных облигаций. Естественно, что покупка ЦБ РФ ГЦБ означала эмиссию рублевых ресурсов, которые формировали дополнительный спрос на иностранную валюту и способствовали росту инфляции и давлению на обменный курс рубля. Однако отказ от увеличения собственного портфеля фактически означал ликвидацию проведения операций на открытом рынке. На начало апреля 1998 г. портфель ЦБ РФ сократился по номиналу на 3,4 млрд руб., а удержать средневзвешенную доходность в пределах 35% годовых позволил лишь рост поступлений средств внешних инвесторов.

В результате действия перечисленных факторов конъюнктура вторичного рынка ГЦБ в 1998 г. была крайне нестабильной. Дополнительное воздействие на падение цен государственных облигаций оказывали различные новостные события (в первую очередь политические, например, смена состава правительства РФ), а также возрастающая вероятность девальвации российского рубля. Разнообразные оценки возможности резкой девальвации рубля, подготавливаемые аналитическими подразделениями зарубежных банков и независимыми центрами, воздействовали прежде всего на котировки форвардных контрактов на поставку иностранной валюты. Рост данных котировок, в свою очередь, снижал доходность федеральных облигаций, пересчитанную в иностранной валюте, и участники рынка были вынуждены играть на повышение доходности госбумаг. Например, если стоимость форвардных контрактов на поставку долларов через три месяца составляла 15% годовых, то иностранные инвесторы при покупке трехмесячных бумаг ориентировались на доходность не менее 30% годовых (упрощенно, без учета стоимости сложных процентов и налогообложения государственных облигаций: 15%-ная минимальная доходность в иностранной валюте плюс 15% стоимости форвардных контрактов равны 30% годовых; более сложные оценки дают и более высокую требуемую доходность к погашению).

Как уже упоминалось выше, действия ЦБ РФ по регулированию вторичного рынка госбумаг были сведены к минимуму. Минфин России, напротив, исправно производил платежи по обслуживанию внутреннего долга - только чистая выручка федерального бюджета от операций на рынке внутреннего долга была отрицательной и составила за восемь месяцев 1998 г. около 50 млрд руб. (около 8 млрд долл.). Однако подобные действия не могли изменить ситуацию с внутренним долгом, поскольку за тот же период только аккумулированный процентный доход возрос примерно на ту же сумму - 41 млрд руб. Цены на ГЦБ продолжали падать, и даже обмен (добровольный) определенной части рублевых федеральных облигаций на ценные бумаги, номинированные в иностранной валюте, состоявшийся летом 1998 г., был не в состоянии улучшить конъюнктуру данного рынка. В результате совместным решением правительства и ЦБ РФ от 17 августа 1998 г. было объявлено о замораживании рынка ГЦБ.

Объем и структура долга. Объем облигационного долга в ценах размещения на 01.01.1998 г. составил 305,6 млрд руб., в рыночных ценах - 340,5 млрд руб., по номинальной стоимости - 384,9 млрд руб. Средний срок облигационного долга составил 407 дней. По состоянию на 1 сентября 1998 г. облигационный долг составил 273,8 млрд руб. в ценах размещения, 289,7 млрд руб. по рыночной стоимости и 390,3 млрд руб. по номинальной стоимости. Таким образом, в целом за восемь месяцев 1998 г. объем облигационного долга возрос по номинальной стоимости всего на 1,4%. Основными участниками рынка на данном этапе по-прежнему оставались ЦБ РФ, внешние инвесторы, Сбербанк РФ, а также коммерческие банки.

Ресурсы рынка. Объем рынка внутреннего долга России в течение рассматриваемого периода практически не увеличивался. Естественно, что объем реинвестированного процентного дохода возрастал, но одновременно чистая выручка федерального бюджета была отрицательной. В результате рублевые ресурсы с рынка федеральных облигаций не привлекались, а происходило лишь их перераспределение. Так, портфель ГЦБ нерезидентов несколько возрос (вопреки мнению о его сокращении), равно как и портфель ЦБ РФ (но незначительно), а внутренние инвесторы свои вложения в госбумаги, несмотря на возрастающую доходность, сокращали (рис. 20.11).

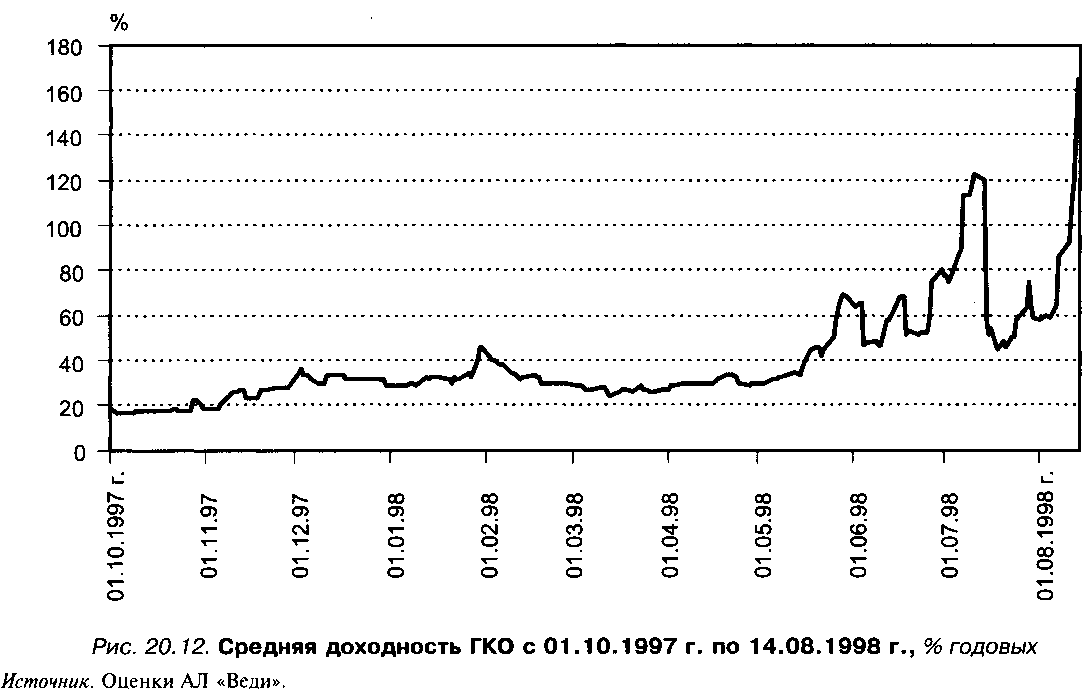

Процентные ставки. Средневзвешенная доходность на рынке ГЦБ фактически непрерывно возрастала, что было связано с постоянным объемом рынка и непрерывной продажей российскими коммерческими банками государственных

Примечание.

Примечание.

Объем инвестиций внутренних финансовых институтов (включая инвестиции физических и юридических лиц, коммерческих банков, в том числе и Сбербанка РФ) последовательно сокращался, тогда как инвестиции ЦБ РФ и внешних инвесторов возрастали. В результате более 80% вложений в федеральные бумаги осуществлялись Сбербанком РФ, ЦБ РФ и внешними инвесторами. Данные инвестиции были долгосрочными и частично контролировались денежными властями РФ, т.е. не оказывали прямого воздействия на рыночную конъюнктуру, в том числе на уровень доходности.

Источник. ЦБ РФ, оценки АЛ «Веди».

облигаций (рис. 20.12). На уровень доходности воздействовал также рынок форвардных контрактов - возрастающая вероятность девальвации увеличивала стоимость гарантированной поставки иностранной валюты (хеджирования). Ожидания участниками рынка неисполнения денежными властями своих долговых обязательств также способствовали падению цен на государственные обязательства. И хотя формальных признаков для этого тогда не наблюдалось, необходимо напомнить, что первый дефолт в России случился именно в июне 1998 г., когда ряд регионов России отказался погашать выпущенные годом раньше «агробонды». Отказ регионов от принятых ранее обязательств фактически ознаменовал присутствие дополнительного риска на российском рынке облигаций - риска отказа от выполнения обязательств (дефолта) в целом денежными властями РФ.

Этап 3 развития рынка российского внутреннего долга характеризовался формированием кризисных тенденций, результатом которых стал системный финансовый кризис в августе 1998 г. Тем не менее в данных условиях существовал следующий набор позитивных тенденций, который отчасти и обеспечил дальнейшее поступательное развитие национальной экономики:

улучшение состояния отечественных производителей. Основными последствиями объявленного Правительством РФ дефолта по ГЦБ были резкий рост инфляции и девальвация валютного курса. В результате российские производители получили определенные преимущества на внутреннем российском рынке. Более того, начиная с октября 1998 г. был отмечен рост производства, который продолжался вплоть до 2003 г. Подобное оживление производственной активности было обусловлено действием таких факторов, как резкое снижение реального курса рубля, благоприятная внешняя конъюнктура, низкие цены на продукцию естественных монополий и снижение производственных издержек;

снижение бюджетных расходов. Правительство РФ, временно отказавшись от обслуживания федеральных облигаций, существенно снизило расходы федерального бюджета по обслуживанию внутреннего долга. По оригинальному графику на момент принятия решения о дефолте только до конца 1998 г. необходимо было выплатить 122,6 млрд руб. (около 20 млрд долл.) без учета возможности реинвестирования средств;

снижение внешних платежей экономических агентов. Задолженность российских коммерческих банков, которые привлекли значительное число синдицированных кредитов в 1997 г. и во второй половине 1998 г. должны были их возвращать, составляла около 10 млрд долл. Аналогично российские предприятия привлекли внешние кредиты в сумме от 25 до 35 млрд долл. Правительственное решение от 17 августа 1998 г. позволило отсрочить на некоторое время, а впоследствии и на неопределенное время выплату внешних кредитов.

Основным негативным последствием этапа 3 развития рынка внутреннего долга стал системный финансовый кризис в России. Помимо разрушения финансовой системы такое решение денежных властей свело на нет и все позитивные черты, которые развитие рынка внутреннего госдолга смогло придать финансовой сфере экономики России. Кроме того, в результате фактического дефолта по облигациям внутреннего займа для России был закрыт рынок внешних заимствований, обострилась проблема получения кредитов международных финансовых организаций и обслуживания внешнего долга.

Финансовый кризис в августе 1998 г. был, по сути, долговым кризисом, однако в силу доминирующей роли рынка внутреннего долга в национальной финансовой системе естественным образом трансформировался в системный финансовый кризис, обусловив возникновение всех присущих ему компонентов - внешнеплатежного кризиса, валютного и банковского кризисов, а также глубокого кризиса национальных финансовых рынков. Комплекс стратегических и тактических ошибок денежных властей, отчасти обусловленный макроэкономическим развитием России и состоянием государственного бюджета, привел к отказу федерального правительства от выполнения принятых на себя обязательств по погашению государственных облигаций, чем и были вызваны валютный, банковский кризисы, а Россия фактически была исключена из мировой финансовой системы. В качестве стратегически ошибочных действий денежных властей РФ можно выделить следующие:

высокая доходность ГЦБ. Она определяла минимальную стоимость свободных денежных ресурсов в экономике, и ее высокий уровень делал принципиально невозможным расширение кредитования реального сектора. Привлечение средств экономических агентов (внутренних и внешних) под высокие проценты и использование их для финансирования государственных расходов создавали также предпосылки финансового кризиса. Уже к началу 1996 г. объем реально привлеченных средств на рынок внутреннего долга был равен объему накопленных процентных доходов, которые денежные власти были вынуждены обслуживать;

расширение рынка внутреннего долга без учета располагаемой ресурсной базы. Планирование финансирования бюджетного дефицита за счет внутренних источников (как, впрочем, и за счет внешних) необходимо было проводить с учетом оценки располагаемой ресурсной базы, потенциальной возможности ее расширения при росте либо понижении реальной доходности, а также макроэкономических последствий привлечения сбережений на рассматриваемый сегмент рынка;

стремление увеличить срок долга без учета структуры привлеченных средств. Уже к 1995 г. прослеживается несоответствие дюрации внутреннего долга структуре привлеченных средств. Денежные власти посредством выпуска как более «длинных» ГКО, так и ОФЗ стремились увеличить средний срок внутреннего государственного долга, что входило в противоречие со структурой банковских пассивов. Так, по оценке, средний срок депозитов в коммерческих банках и Сбербанке редко превосходил 50 дней, тогда как средний срок госдолга составлял 150 дней и выше. Подобное несоответствие служило дополнительным фактором нестабильности на рассматриваемом сегменте;

хронически несогласованные действия ЦБ РФ и Минфина России. Если основной задачей Минфина России было максимальное привлечение средств в федеральный бюджет, то задачами ЦБ РФ были контроль за обменным курсом рубля и снижение инфляции. Данные несогласованные действия привели к чрезмерно высокой доходности и росту внутреннего долга, что в конечном итоге сформировало девальвационный и инфляционный потенциал, реализовавшийся в финансовый кризис во второй половине 1998 г.;

отказ ЦБ РФ страховать иностранные инвестиции одновременно с введением «валютного коридора» на три года. Перечисленные решения, принятые в конце 1997 г., способствовали интенсивному развитию спекулятивного сектора форвардных контрактов, что в конечном счете явилось значимым фактором кризиса банковской системы и резкой девальвации курса рубля;

привлечение внешних инвесторов без нейтрализации притока иностранного капитала. В середине 1996 г. денежные власти активно привлекали внешний капитал на рынок внутреннего долга, что сопровождалось ростом предложения денег, укреплением реального курса рубля и ухудшением платежного баланса. При этом не происходило ни роста валютных резервов ЦБ РФ, ни сокращения его собственного портфеля государственных облигаций.

В результате перечисленных стратегических просчетов денежных властей РФ объем внутреннего долга к середине 1998 г. резко возрос, объем привлеченных с рынка средств составлял лишь 30%, а остальную часть - аккумулированный процентный доход. Треть внутреннего долга принадлежала внешним инвесторам, которые при первых признаках нестабильности были теоретически готовы вывести свои средства, а располагаемые валютные резервы не позволяли не только предоставить нерезидентам возможность репатриировать прибыль, но даже поддерживать текущую стабильность на валютном рынке.

Несмотря на перечисленные стратегические просчеты денежных властей, более значительный вклад в развитие кризисной ситуации в первой половине 1998 г. внесли тактические ошибки, непосредственно связанные с управлением рынком ГЦБ, как, например:

управление доходностью ГЦБ. Контроль за доходностью ГЦБ должен был осуществляться как при аукционном размещении новых траншей государственных облигаций, так и на вторичных торгах. Должного контроля со стороны денежных властей РФ не осуществлялось. Изменение доходности позволяет привлекать новые инвестиции только в случае, если оно производится в рамках устойчивого тренда, иначе рост доходности (падение цен на облигации) стимулирует продажу и дальнейшую нестабильность;

взаимодействие со смежными сегментами финансового рынка. Различные сегменты финансового рынка взаимосвязаны, нестабильность на одном из них вызывает колебания конъюнктуры, вплоть до возникновения кризиса на других сегментах. Российские денежные власти использовали в определенные моменты регулирование приоритетных для них сегментов (валютного рынка либо рынка внутреннего долга) любой ценой, в результате чего состояние данных сегментов финансового рынка, как и всей финансовой системы, еще более ухудшалось;

контроль за доходностью внутренних финансовых инструментов в пересчете на иностранную валюту. Внешние и внутренние инвесторы были в значительной степени ориентированы не столько на реальную рублевую доходность, сколько на доходность в долларах. На конъюнктуру рынка внутреннего долга дополнительно воздействовало состояние валютного рынка и, что наиболее важно, ожидание девальвации российского рубля участниками рынка. В первой половине 1998 г. данные ожидания возросли, что явилось ключевым фактором падения цен федеральных облигаций;

учет влияния внешних рынков. После либерализации доступа внешнего капитала на российский рынок ГЦБ денежные власти получили доступ к значительным денежным ресурсам. Однако неучет таких факторов, как значительная спекулятивная составляющая внешних портфельных инвестиций, высокая ориентация иностранных средств на уровень процентных ставок и доходность фондовых рынков экономически развитых стран, поведение портфельных менеджеров и ряд других факторов, обусловил резкое ухудшение состояния рынка государственных облигаций даже при неизменных фундаментальных экономических показателях;

дефолт по «агробондам». Отказ ряда субъектов РФ погашать сельскохозяйственные облигации, выпущенные под гарантии Минфина России, был фактически первым дефолтом на российском рынке в период рыночных реформ. Данный прецедент убедил инвесторов, как отечественных, так и иностранных, что и дефолт по суверенным облигациям также возможен;

рыночная стратегия российских коммерческих банков. В данный период российские коммерческие банки значительно уменьшали собственный портфель федеральных облигаций. Составляя незначительную долю общих инвестиций в федеральные облигации, коммерческие банки существенно воздействовали на общее состояние конъюнктуры данного сегмента национального финансового рынка, т.е. определяли рыночный уровень цен на федеральные облигации при низкой доле инвестиций и высокой рыночной активности (падение цен на облигации наблюдалось на фоне падения оборота вторичных торгов).

Трудно адекватно оценить вклад стратегических и тактических ошибок в развитие финансового кризиса в 1998 г. Представляется, что обе группы факторов значительно повлияли на формирование системного кризиса, сведя позитивную идею выпуска государственных облигаций к построению «финансовой пирамиды», ее краху и последующему тотальному недоверию к правительству внутренних и внешних инвесторов. В конечном итоге системный финансовый кризис обусловил фактически полный распад национальных финансовых рынков (вплоть до 2002 г.), а также низкую эффективность банковской системы.

Этап 4. Восстановление и развитие рынка внутреннего долга (конец 1998 г. -конец 2002 г.). В качестве основных задач развития рынка государственных облигаций в посткризисный период монетарными властями было продекларировано восстановление данного сегмента финансового рынка и преодоление негативных последствий дефолта августа 1998 г. Однако, по существу, были реализованы только самые необходимые мероприятия, а именно: урегулирование вопросов, связанных с облигациями, подпавшими под дефолт, а также восстановление рыночных торгов федеральными облигациями. Непосредственно же восстановление рынка внутреннего долга в контексте его определяющего значения для состояния национальной финансовой сферы и развития смежных сегментов финансового рынка было реализовано лишь к 2002 г.

Дальнейшее развитие рынка внутреннего долга на данном этапе было связано с:

полным урегулированием проблем с внутренними и внешними инвесторами из-за дефолта 1998 г.;

участием денежных властей в решении проблем с задолженностью бюджетов территорий;

предоставлением инвесторам детальной информации о направлении использования заемных средств денежными властями различного уровня;

предложением инвесторам различных видов бумаг на рынке федеральных облигаций;

использованием государственных гарантий, в том числе полной либо частичной страховки (хеджирования) вложений;

• предоставлением схем и возможности репатриации прибыли.

Одной из главных задач монетарных властей в 1999 г. стала попытка восстановления рынка государственных заимствований. После августа 1998 г. доверие инвесторов к государству как к заемщику было окончательно подорвано, поэтому решение проблемы восстановления полноценного функционирования рынка федеральных облигаций оказалось отложенным на более дальнюю перспективу, а первоочередной целью правительства стала реализация ряда мер, направленных на возрождение доверия держателей ГЦБ к эмитенту.

Одним из первых шагов монетарных властей на пути восстановления рынка ГКО/ОФЗ должно было бы стать возобновление вторичных торгов по госбумагам. Тем не менее Минфин России и ЦБ РФ считали невозможным принять данное решение (по федеральным облигациям со сроком погашения после 1 января 2000 г.) до тех пор, пока не будет урегулирован вопрос о реструктуризации внутреннего долга. В результате первые после кризиса биржевые торги по ГКО/ОФЗ состоялись лишь 15 января 1999 г.

По итогам 1999 г. доходность федеральных облигаций существенно снизилась (напомним, что в начале года доходность госбумаг принудительно была ограничена 120% годовых) - ставки по всем федеральным облигациям не превышали 80% годовых, а по самой «короткой» ОФЗ понизились до 48%. Таким образом, единственным достижением монетарных властей на рынке госбумаг в 1999 г. можно считать урегулирование проблем, связанных с дефолтом в августе 1998 г. В 2000 г. была достигнута стабилизация «падающего» рынка, подразумевающая стабилизацию объема обращающихся облигаций при постепенном снижении их доходности благодаря таким факторам, как достижение профицита федерального бюджета, стабилизация обменного курса рубля и устойчивое снижение инфляции.

В

2001 г. наметилась тенденция восстановления

рынка внутреннего долга -объем выпуска

федеральных облигаций был существенно

увеличен, аукционы стали проводиться

каждый месяц, инвесторам были предложены

новые виды госбумаг (табл. 20.1 и 20.2).

В

2001 г. наметилась тенденция восстановления

рынка внутреннего долга -объем выпуска

федеральных облигаций был существенно

увеличен, аукционы стали проводиться

каждый месяц, инвесторам были предложены

новые виды госбумаг (табл. 20.1 и 20.2).

Однако относительное восстановление рынка федеральных облигаций произошло лишь в 2002 г., когда наряду со сложившейся рыночной инфраструктурой был отмечен рост объема внутреннего облигационного долга (выручка от продаж госбумаг в 2002 г. оказалась заметно выше объема средств, затраченных на выплаты по федеральным облигациям, последний раз такое соотношение данных показателей было зафиксировано лишь в 1997 г.). В условиях стабильного валютного курса рубля, снижения инфляции до относительно приемлемого уровня и сбалансированности федерального бюджета монетарные власти сочли возможным резко увеличить объем эмиссии гособлигаций.

В 2002 г. помимо традиционных размещений ГКО со сроком обращения 5-8 мес. и 2,5-3,5-летних ОФЗ-ФД (фиксированный доход) Минфин России предложил инвесторам новый вид федеральных облигаций - амортизационные ОФЗ-АД (аккумулированный доход), погашение номинальной стоимости которых осуществляется частями в течение последних двух лет их обращения. Являясь самыми «длинными» облигациями на рынке, ОФЗ-АД вызвали повышенный интерес его участников, и всего за несколько месяцев активных продаж доля новых бумаг среди всех облигаций, находящихся в обращении, выросла почти до 20%. В 2002 г. ЦБ РФ также предложил дилерам новый финансовый инструмент - аукционную продажу ОФЗ из своего портфеля с условием их обратного выкупа по номинальной стоимости через несколько месяцев. Поскольку доходность этих облигаций была невысока, объемы их продаж были незначительными и на вторичных торгах данные ОФЗ появлялись крайне редко. Существование широкого спектра федеральных облигаций было оправдано на этапе восстановления рынка, однако в настоящий момент с учетом относительного восстановления рынка и значительного спроса на данный финансовый инструмент различные виды обращающихся облигаций провоцируют лишь арбитражные сделки. Сокращение видов обращающихся облигаций и эмиссия так называемых «индикативных» бумаг на данном этапе развития рынка федеральных облигаций будут в большей степени способствовать структурированию процентных ставок в экономике и привлекательности рынка для инвесторов (как минимум из-за большей информационной прозрачности).

Участники рынка. Состав инвесторов в федеральные облигации существенным образом изменился на данном этапе по сравнению с предкризисным периодом. Так, по состоянию на начало 2001 г. (дата выбрана в качестве средней за период) объем рыночного внутреннего долга составил 160 млрд руб. В портфеле коммерческих банков находилось федеральных облигаций на сумму около 120 млрд руб., причем почти 80% (или более половины рыночной части внутреннего долга) - в портфеле Сбербанка РФ, нерезидентам принадлежало около 15% облигаций. На пенсионные фонды и частных инвесторов приходилось по 3%, на страховые компании - 2%. В портфеле ЦБ РФ не было рыночных облигаций, но рублевый долг Минфина России перед ЦБ РФ, оформленный в ценные бумаги, составлял около 250 млрд руб., который после дефолта был переведен в разряд нерыночного долга.

Процентные

ставки. Доходность

федеральных облигаций резко снизилась

в 2000 г. и начиная с 2001 г. соответствовала

темпам инфляции (12-15% годовых). Данный

процесс был обусловлен, с одной стороны,

ростом доходов предприятий, населения

и соответственно пассивов банковской

системы (вследствие высоких цен на нефть

и увеличения объема экспорта), с другой

- сохраняющимся дефицитом обращающихся

на рынке финансовых инструментов.

Процентные

ставки. Доходность

федеральных облигаций резко снизилась

в 2000 г. и начиная с 2001 г. соответствовала

темпам инфляции (12-15% годовых). Данный

процесс был обусловлен, с одной стороны,

ростом доходов предприятий, населения

и соответственно пассивов банковской

системы (вследствие высоких цен на нефть

и увеличения объема экспорта), с другой

- сохраняющимся дефицитом обращающихся

на рынке финансовых инструментов.

Снижение доходности федеральных облигаций способствовало уменьшению процентных ставок по прочим финансовым инструментам, в том числе и по кредитам предприятиям и населению (рис. 20.13).

Посткризисное развитие рынка внутреннего долга - ключевая задача в контексте восстановления национальных финансовых рынков и отчасти банковской системы. Данный процесс оказался длительным, и лишь в 2002 г. основные параметры отдельных сегментов финансового рынка и банковской системы России достигли предкризисного уровня. Однако поступательное развитие реального сектора предъявляет более высокие требования к эффективности функционирования финансовых рынков, нежели в 1998 г. Тем не менее данный этап восстановления рынка внутреннего долга был отмечен определенными позитивными изменениями:

• произошло относительное восстановление рынка федеральных облигаций -по таким формальным параметрам, как объем рынка, оборот вторичных торгов и пр.;

• поступательное развитие рынка федеральных облигаций содействовало восстановлению смежных сегментов финансового рынка России, прежде всего муниципальных и корпоративных облигаций;

• рост объема вторичных торгов федеральными облигациями одновременно с уменьшением их доходности (до уровня инфляции) обеспечило общее снижение процентных ставок в экономике, в том числе по банковским кредитам, что частично способствовало увеличению их доступности для юридических и физических лиц;

• восстановление рынка федеральных облигаций и прочих сегментов рынка облигаций отчасти (пусть и в недостаточной степени) содействовало решению проблемы стерилизации избыточной денежной ликвидности в 2000-2002 гг. Позитивный внешний шок, вызванный высоким уровнем цен на нефть, обусловил резкий рост поступлений иностранной валюты в Россию, существенное увеличение ее валютных резервов и пропорционально высокую денежную эмиссию. Долговые рынки способствовали «связыванию» части свободных денежных ресурсов.

Одновременно в качестве негативных характеристик данного этапа можно выделить:

низкие темпы восстановления рынка внутреннего долга. Несмотря на относительное восстановление рынка федеральных облигаций, его уровень недостаточен с точки зрения потребности реального сектора и сохранения стабильности финансовой сферы;

незначительное увеличение емкости рынка внутреннего долга не смогло в полной мере содействовать стерилизации свободных средств в экономике;

ограниченное развитие рынка внутреннего долга не сможет обеспечить финансирование бюджетного дефицита в полном объеме в случае резкого изменения внешней ситуации, равно как ставит под сомнение перевод части внешнего долга во внутренний.

В результате на данном этапе была реализована одна из ключевых задач в финансовой сфере - восстановление рынка внутреннего долга. Тем не менее был достигнут лишь уровень предкризисного развития, тогда как современные задачи экономического развития России и регулирования состояния ее финансовой сферы определяют уже совсем другой уровень задач.

Этап 5. Дальнейшее развитие рынка федеральных облигаций (после 2003 г.) - прогноз развития. Ключевая задача Правительства РФ в среднесрочной перспективе - обеспечение поступательного развития национальной экономики. Темпы роста национального производства и их устойчивость определяются в настоящий момент как внешними факторами (уровнем цен внешнего рынка на энергоресурсы и развитием мировой экономики), так и внутренними - в первую очередь состоянием финансовой сферы (развитием банковской системы и финансовых рынков), ее способностью стимулировать поступательное развитие национальной экономики и противодействовать внешним воздействиям (шокам).

Настоящие тенденции в финансовой сфере России определяются последствиями системного финансового кризиса 1998 г., условиями проведения текущей денежно-кредитной политики, связанной с невозможностью денежных властей проводить стерилизационные мероприятия в полном объеме (обусловленные значительными по объему поступлениями иностранной валюты и ростом валютных резервов), регулировать процентные ставки в текущих условиях, а также сохранения кризиса (неустойчивого состояния) национальной банковской системы и финансовых рынков. Прежде всего состояние банковской системы и финансовых рынков не позволяет денежным властям проводить эффективную денежную политику, направленную на снижение темпов инфляции и стимулирование инвестиций.

В качестве первоочередной меры восстановления финансовой сферы представляется дальнейшее развитие рынка внутреннего долга, состояние которого должно корреспондировать с текущими задачами экономической политики. Рынок внутреннего долга традиционно воздействует на структуру денежного предложения, развитие прочих сегментов национального финансового рынка и содействует стабильности банковской системы. Несмотря на отсутствие потребности правительства в заемных средствах (обусловленное сохранением профицита федерального и консолидированного бюджета в течение посткризисного периода), расширение рынка федеральных облигаций призвано выполнять следующие функции:

обеспечение привлечения средств в федеральный бюджет. Несмотря на сохранение профицита федерального и консолидированного бюджета России (обусловленное ростом цен мирового рынка на сырую нефть и прочие энергоресурсы), благоприятная ценовая конъюнктура на внешних рынках может достаточно быстро измениться (т.е. цены на сырую нефть могут существенно снизиться). В рамках данного сценария бюджетные поступления снизятся, очевидно, возникнет дефицит государственного бюджета, финансирование которого потребует привлечения средств с внутреннего и внешнего рынков. В отсутствие эффективного и реального действующего рынка внутреннего долга увеличение заимствований станет попросту невозможным либо будет сопряжено с резким ростом стоимости заимствований, что приведет к повышению общего уровня процентных ставок в экономике;

стабилизирующую. Обращающиеся федеральные облигации на развитом рынке внутреннего долга выступают в качестве наиболее ликвидных и наименее доходных и рискованных финансовых инструментов. Федеральные облигации, по сути, призваны аккумулировать избыточные финансовые средства, появляющиеся вследствие нестабильности на прочих сегментах национального рынка, неблагоприятного изменения конъюнктуры на внешних рынках либо должны выступать в качестве эффективного инструмента стерилизации избыточной ликвидности;

регулирующую. Рынок федеральных облигаций, регулируемый денежными властями, должен выступать в качестве главного сегмента национальной финансовой системы (в силу определяющей роли государственного бюджета в финансовой системе, как это наблюдалось в 1996-1998 гг.). Развитие рынка внутреннего долга призвано стимулировать развитие прочих сегментов, принципиально важных для стабильного развития реального сектора. При этом прочие сегменты непосредственным образом зависят от состояния рынка федеральных облигаций;

стимулирующую. Эффективный рынок федеральных облигаций должен содействовать структурированию действующих процентных ставок в экономике, направленному на рост сбережений и стимулирование инвестиционной активности, в том числе и рост кредитов, предоставляемых реальному сектору банковской системой.

Доминирующее воздействие рынка федеральных облигаций на состояние финансовой сферы России, очевидно, и будет определяться усилиями денежных властей по его развитию. Развитый рынок федеральных облигаций, характеризующийся значительными оборотами вторичных торгов, высокой ликвидностью и низкими рисками, будет способствовать поступательному развитию прочих сегментов национального финансового рынка. Восстановление финансовых рынков неизбежно станет стимулировать развитие национальной банковской системы, а в совокупности - расширение предоставляемых банковских услуг и спектра обращающихся финансовых инструментов. Данный процесс должен стимулировать рост сбережений в экономике, а одновременно со структурированными процентными ставками - рост инвестиционной активности и достижение устойчиво высоких темпов роста производства.

Текущее развитие российского рынка внутреннего долга осуществляется в специфичных условиях (отличных от наблюдавшихся в переходный период, или в 1992-2002 гг.). Прежде всего национальная экономика испытывает внешний «шок», обусловленный сохранением высоких цен на нефть и связанный со значительными поступлениями иностранной валюты в Россию. С одной стороны, российские денежные власти не испытывают потребности во внешних и внутренних заимствованиях, с другой стороны, финансовые агенты ощущают дефицит обращающихся финансовых инструментов. В результате доходность федеральных облигаций в начале данного этапа находится в резко отрицательной области.

Участники рынка. Текущие условия, определяемые наличием значительного объема свободных ресурсов одновременно с сохраняющимся дефицитом финансовых инструментов, обусловливают высокий спрос на федеральные облигации. Доминирующее положение на данном рынке занимает Сбербанк РФ (около 70% от объема рынка). Оставшуюся долю рынка занимают российские коммерческие банки, испытывающие дефицит инструментов и ликвидности, а доля внешних инвесторов незначительна. Потенциально значительным инвестором мог бы стать Пенсионный фонд России (ПФР), однако его участие на данном рынке административно ограничивается - спрос на федеральные облигации находится на столь высоком уровне, что доходность по ним снизилась до уровня -5-10% годовых в реальном исчислении с поправкой на инфляцию.

В случае сохранения относительно высокого уровня цен на нефть в среднесрочной перспективе ключевые позиции на рынке внутреннего долга будут занимать подконтрольные государству структуры - Сбербанк РФ, ПФР. Напротив, резкое падение цен на нефть с высокой вероятностью обусловит проблемы с исполнением государственного бюджета. В этом случае структура участников рынка может несколько измениться: увеличится доля российских частных инвесторов и внешних финансовых институтов. Подобные изменения будут незначительными, поскольку аккумулированные ПФР и Сбербанком РФ финансовые ресурсы столь существенны, что позволяют в течение двух-трех лет сохранять неизменной структуру внутреннего долга, обеспечивая при этом его расширение.

Ресурсы рынка. В качестве основных ресурсов рынка будут задействованы внутренние ресурсы - сбережения населения и предприятий. Средства населения, аккумулируемые в Сбербанке РФ и ПФР, представляют собой достаточный потенциал для дальнейшего расширения рынка внутреннего долга. Банковские сбережения предприятий и населения в настоящий момент не находят применения - по состоянию на 01.04.2003 г. только остатки банковских средств на корреспондентских счетах в ЦБ РФ составляли 137,5 млрд руб. (или 4,4 млрд долл. - средства с нулевой доходностью), а депозиты коммерческих банков в ЦБ РФ - 61,4 млрд руб. (или около 2 млрд долл. с учетом того, что большая часть подобных депозитов размещалась в первой половине 2003 г. на один день по ставке 1% годовых).

Процентные ставки. Избыток свободных финансовых ресурсов наряду с сохраняющимся дефицитом финансовых инструментов обусловил резкое снижение процентных ставок по располагаемым инструментам. Так, процентные ставки по банковским депозитам в ЦБ РФ в первой половине 2003 г. составили 1-3% годовых, а доходность ГКО/ОФЗ снизилась до 5-7% годовых (в номинальном исчислении при ожидающейся инфляции на уровне 12-15% годовых).

Высокие цены на нефть на мировом рынке и связанный с этим рост валютных резервов России вместе с дефицитом обращающихся финансовых инструментов определяют сохранение избыточных денежных средств в экономике, прямыми следствиями которого выступают дисбаланс между спросом и предложением на рынке федеральных облигаций, резкое снижение доходности данного инструмента (существенно ниже темпов текущей и ожидаемой инфляции) и возникновение ряда угроз (проблем) с точки зрения сохранения текущей финансовой стабильности. В частности, сохранение отрицательной (либо резко отрицательной) реальной доходности федеральных облигаций приводит к формированию потенциальной угрозы для возникновения банковского и валютного кризиса, сохранению значительного интервала действующих в экономике процентных ставок, ускорению инфляции и в конечном итоге формированию условий для дестабилизации национальной финансовой системы. Прежде всего необходимо выделить наиболее существенные факторы, формирующие подобное положение, как, например:

отрицательная реальная доходность, способствущая изменению состава инвесторов на рынке внутреннего долга. Низкая доходность может быть удовлетворительной лишь для финансовых организаций, располагающих дешевыми пассивами (как, например, Сбербанк РФ и ПФР). Российские коммерческие банки располагают более дорогими пассивами (особенно с учетом отчислений в Фонд обязательного резервирования) вследствие вынужденной конкуренции со Сбербанком РФ. Естественно, что часть средств коммерческих банков направляется на рынок внутреннего долга либо размещается на банковских депозитах в ЦБ РФ для обеспечения ликвидности, несмотря на отрицательные реальные проценты. Большая доля оставшихся свободными средств вынужденно размещается на прочих сегментах финансового рынка -корпоративных облигаций, рынке акций и векселей и др. Коммерческие банки вынуждены перераспределять активы в сторону более рискованных инструментов для получения прибыли от инвестиционных операций путем резкого увеличения рисков размещения активов (как это отмечалось в мае-июле 1997 г., когда средства российских коммерческих банков были не в состоянии конкурировать с портфельными инвестициями внешних инвесторов на рынке федеральных облигаций в условиях сравнительно высокой инфляции и равномерно снижающейся их доходности. Тогда отток средств российских коммерческих банков создал первые очертания кризиса из-за возросших рисков). Подобное перераспределение банковских активов в пользу более доходных и рискованных инструментов формирует основу возникновения нового кризиса;

отрицательная доходность федеральных облигаций, снижающая объем привлеченных банками финансовых ресурсов. Будучи наименее рискованным и наиболее ликвидным финансовым инструментом, федеральные облигации (и банковские депозиты в ЦБ РФ) формируют минимальный уровень стоимости свободных финансовых ресурсов в экономике. Резкое снижение данного показателя обусловливает уменьшение процентных ставок по банковским депозитам для юридических и физических лиц. Прямое следствие данного процесса - снижение прироста депозитных вкладов предприятий и населения (а при определенных условиях - и сокращение их объема), что непосредственно сократит ресурсную базу банковской системы;

сокращение притока финансовых средств на банковские депозиты (либо их отток), вызывающее рост спроса на иностранную валюту как альтернативное направление размещения сбережений, что при определенных условиях спровоцирует нестабильность на валютном рынке;