Глава 18

ЭФФЕКТИВНОСТЬ РОССИЙСКОЙ ФИНАНСОВОЙ СФЕРЫ ПРИ УСКОРЕНИИ ЭКОНОМИЧЕСКОГО РОСТА РОССИИ

18.1. Основные звенья повышения эффективности финансовой сферы

Перспективы сохранения экономического роста в значительной степени зависят от возможности финансовой сферы России содействовать этому, а также противодействовать различного рода негативным внешним воздействиям (шокам). В качестве основных угроз поступательному развитию российской экономики в кратко- и среднесрочной перспективе выступают именно внешние условия, а также слабость национальной финансовой сферы. И если российское правительство не в состоянии воздействовать на внешние условия, то отсрочка реформы финансовой сферы выступит в качестве ключевой проблемы экономической политики в ближайшее время.

В основе поступательного развития российской экономики должен лежать рост капитальных инвестиций. Согласно оценкам Минэкономразвития России, рост капитальных инвестиций на 1% обеспечивает в настоящий момент увеличение производимого ВВП на 0,3-0,4%. В то же время рост капитальных инвестиций в посткризисный период был достаточно неравномерным: от 11,9% в 2000 г. до 3,7% в 2002 г. Однако перечисленные колебания темпов роста капитальных инвестиций были связаны с внешней конъюнктурой и, следовательно, с финансовым состоянием предприятий экспортных отраслей. По-прежнему около 70% капитальных инвестиций осуществляется за счет собственных средств предприятий. Прочие источники инвестиций (банковские кредиты, эмиссия акций, привлечение внешних кредитов и др.) составляют крайне незначительную часть общих инвестиций и не являются определяющими в общем инвестиционном процессе.

Отдельная проблема - развитие финансового сектора как самостоятельного экономического агента. Формально результат его деятельности (т.е. доля созданной добавленной стоимости в ВВП) может рассматриваться в качестве критерия результативности. Однако данный критерий может быть адекватным лишь при определенных допущениях. Очевидно, что непосредственное увеличение произведенной добавленной стоимости финансовым сектором зависит от ряда факторов (в том числе и от действующих процентных ставок в экономике, имеющейся рыночной инфраструктуры и прочих) и может быть не всегда эффективным с точки зрения общего развития экономики. Развитие финансового рынка также должно определяться и регулирующими действиями монетарных властей, направленными на достижение максимальных темпов экономического роста (например, с точки зрения соблюдения баланса между темпами инфляции, депозитными ставками по банковским вкладам физических и юридических лиц), развитием банковской системы и кредитами реальному сектору либо федеральному правительству.

В рамках четко очерченной государственной финансовой политики, в том числе и в отношении финансовых рынков, такой показатель, как доля финансового сектора в произведенном ВВП, может выступать в качестве одного из основных критериев развития национальной финансовой системы и эффективности ее функционирования. Действительно, оборот на национальных финансовых рынках - формальный критерий эффективности в контексте привлечения сбережений на финансовый рынок и их перераспределения/трансформации в инвестиции. В этой связи доход финансового сектора (в том числе и выраженный в процентах ВВП) также выступает в качестве формального индикатора либерализации экономики и ее движения в сторону развития рыночной структуры. К тому же финансовый сектор - самостоятельный сектор национальной экономики. Однако вклад финансового сектора в объем произведенного ВВП незначителен - 0,5-1,5% ВВП. Основные направления увеличения данного показателя очевидны - расширение банковского кредитования реального сектора, а также активизация посреднической деятельности банков в подготовке инвестиционных проектов и привлечении внешних и внутренних инвесторов. В настоящее время подобная деятельность развита незначительно, что приводит к снижению (недополучению) дохода национальной финансовой сферы и ограничению инвестиционной активности.

Подобное положение связано как с низкой эффективностью финансовой сферы, так и с сохранением «экспортной» модели развития национальной экономики, суть которой состоит в определяющем развитии секторов (и отдельных предприятий), ориентированных на экспорт сырьевых товаров. В результате основной объем капитальных инвестиций оказывается сконцентрированным в экспортных отраслях и направлен на их поддержку, а не прочих секторов промышленности (прежде всего обрабатывающих, ориентированных на внутренний спрос и способных поддержать экономический рост независимо от складывающейся внешней конъюнктуры).

Экономика, основу которой составляет сырьевой экспорт, в рамках благоприятного для нее ценового тренда получает значительную экспортную выручку в виде иностранной валюты (в ряде случаях квалифицируемой как «голландская болезнь»), что обусловливает непропорциональный рост внутреннего спроса, ускорение инфляции и укрепление курса национальной валюты. По сути, данный случай (либо «болезнь») может быть нивелирован путем аккумулирования избыточных поступлений в виде национальных сбережений, как правило, контролируемых государством. Важно, что данные накопления осуществляются без особого ущерба для состояния национальных финансов. Реализация указанных мероприятий возможна лишь при существовании эффективной банковской системы, финансовых рынков и наличии инструментов эффективного регулирования состояния национальных финансов денежными властями (прежде всего эффективными процентными ставками). В данном случае «болезнь» проходит быстро и легко, а ее последствием становится накопление значительного финансового потенциала денежными властями, распоряжение которым является предметом общественной дискуссии. Так, накопленный финансовый резерв (в виде Стабилизационного фонда Министерства финансов либо накоплений прочих государственных ведомств) может быть размещен за рубежом либо направлен (возможно, частично) на нужды национальной экономики.

Совсем другая ситуация складывается для стран, располагающих значительными природными ресурсами, но обладающих слабой финансовой системой. В этом случае денежные власти и финансовая система оказываются не способными аккумулировать избыточные финансовые поступления от возросшего экспорта. Прямые последствия данной ситуации - рост реального курса национальной валюты, ухудшение торгового баланса, необоснованный рост денежного предложения и ускорение инфляции. Более того, данные экономики попадают в высокую зависимость от внешней конъюнктуры, внутренней инфляции и ревальвации и, следовательно, пребывают в состоянии перманентного кризиса: сначала кризис связан с избыточным предложением иностранной валюты, невозможностью аккумулирования экспортных средств в виде сбережений и их трансформации в инвестиции. В случае падения цен на сырьевые товары данные экономики сталкиваются с проблемой ухудшения платежного баланса, государственных финансов, вновь с проблемой инфляции и уже с девальвацией курса национальной валюты. Существование «экспортной» модели развития экономики наряду со слабой финансовой системой делает реальный сектор уязвимым к внешним шокам и не позволяет достичь устойчивого роста.

Проблема увеличения эффективности финансовой сферы в рамках поддержки инвестиционной активности для ускорения экономического роста распадается на, по меньшей мере, три составляющих - проведение эффективной денежной политики, восстановление и реформирование банковской системы и финансовых рынков.

Эффективность денежной политики. Она определяется возможностью достижения поставленных Правительством РФ целей (в первую очередь - ускорения темпов роста производства и реальных доходов населения), ориентированных на максимально возможное развитие национальной экономики одновременно с минимальными финансовыми потерями для экономических агентов (возникающими от инфляции, колебаний обменного курса рубля, процентных ставок и прочих факторов). Общие задачи денежной политики, реализуемые ЦБ РФ, формально ограничены сохранением стабильности курса рубля и инфляции. Перечисленные цели выступают в качестве прямых и конечных ориентиров денежной политики. Однако опыт последнего десятилетия указывает на невозможность решения перечисленных задач в отрыве от прочих составляющих денежной политики - состояния федерального бюджета, банковской системы и финансовых рынков и регулирования процентных ставок.

Ключевой составляющей денежной политики выступает именно регулирование процентных ставок в виде как стабилизационных мероприятий (направленных на контроль за темпами инфляции и девальвации), так и стимулирования роста национальной экономики (посредством политики «дешевых денег», снижения процентных ставок по банковским кредитам предприятиям одновременно с увеличением объема кредитования).

1. В данном контексте роль процентных ставок в экономике сводится к следующим функциям:

они должны отражать реальную стоимость свободных финансовых средств в экономике, содействуя тем самым перераспределению средств между секторами экономики;

их уровень должен оказывать стимулирующее воздействие на инвестиционную активность;

они одновременно с динамикой обменного курса рубля (и уровнем различного рода рисков) должны определять стоимость внешних кредитов и/или стоимость и объем внешних инвестиций;

они должны выступать в качестве инструмента денежного регулирования.

Процентные ставки, регулируемые денежными властями, призваны выполнять широкий спектр функций - от стабилизирующих и регулирующих до стимулирующих. В предкризисный период минимальный уровень стоимости свободных денежных ресурсов определялся рынком федеральных облигаций.

Начиная с 1992 г. ЦБ РФ выступал в роли нетто-заемщика. Это означает, что объем привлекаемых финансовых средств на счета ЦБ РФ превышал объем кредитов, предоставляемых денежными властями (например, для рефинансирования коммерческих банков).

Подобное положение означает пассивность денежной политики, направленной на нейтрализацию избыточной ликвидности в финансовой системе, но никак не на расширение банковского кредитования, т.е. регулирование темпов инфляции и девальвации путем стерилизации денежного предложения. Сохраняющаяся позиция ЦБ РФ в качестве нетто-заемщика предполагает выполнение им «защитных» функций от инфляции и ревальвации при значительном предложении иностранной валюты и низкой кредитной активности коммерческих банков. В подобной ситуации ставка рефинансирования ЦБ РФ будет определять верхнюю границу стоимости денежных ресурсов (помимо учетной функции), но не сможет быть инструментом денежного регулирования (особенно в кризисные периоды).

Уровень процентных ставок в российской экономике существенно различается в зависимости от вида финансовых инструментов. Наиболее ликвидные и наименее рискованные инструменты (банковские депозиты коммерческих банков в ЦБ РФ, федеральные облигации) в России в 2003 г., например, характеризовались даже отрицательной реальной доходностью. Однако процентные ставки по банковским кредитам предприятиям реального сектора по-прежнему превышают среднюю рентабельность отраслей, ориентированных на внутренний спрос, рентабельность которых составляет 6-8%, тогда как стоимость банковских кредитов варьирует от 14-15% (по данным ЦБ РФ) до 18-20% годовых в российских рублях (по данным опросов, проводимых экспертами Российского экономического барометра).

Следующим важным моментом, определяющим денежную политику, является объем свободных средств в экономике. В российской экономике в посткризисный период складывается парадоксальная ситуация, характеризующаяся, с одной стороны, низким уровнем банковского кредитования предприятий реального сектора, с другой стороны, избытком свободных средств в финансовой сфере (по состоянию на 01.01.2004 г. остатки средств коммерческих банков на корреспондентских счетах ЦБ РФ составляли 460 млрд руб., или около 15 млрд долл.). Более того, свободные средства банковской системы направляются на рынок федеральных облигаций (реальная доходность которых также резко отрицательная, но выше депозитных ставок ЦБ РФ). Подобная ситуация достаточно конфликтна, поскольку дефицит инвестиций не восполняется банковскими кредитами, а свободные средства коммерческих банков направляются в имеющиеся финансовые инструменты денежных властей.

Ряд российских предприятий (главным образом, крупнейших) в качестве привлекаемых средств используют внешние кредиты (простые, синдицированные, выпуск еврооблигаций и прочие формы). Объем и стоимость подобных займов определяются состоянием российской экономики, политическими рисками, кредитной историей отдельного предприятия и его финансовым положением и др. Тем не менее даже в случае успешной коммерческой деятельности отдельное предприятие оказывается в зависимости от состояния российской экономики и ее финансовой сферы.

Эффективность национальной банковской системы. Национальная банковская система занимает центральное место в экономической системе, обеспечивая текущие трансакции между основными экономическими агентами, аккумулирование сбережений основных экономических агентов и содействуя инвестиционной активности. Основные функции банковской системы могут быть сведены к следующим:

предоставление экономике банковских услуг (в соответствующем спросу объеме и с адекватным качеством);

аккумулирование сбережений и предоставление кредитов физическим и юридическим лицам (с учетом существующих рисков и действующих процентных ставок);

осуществление посреднической инвестиционной деятельности (связанной с эмиссией акций, облигаций, прочих долговых инструментов, а также со слиянием/поглощением отдельных предприятий).

Объем и качество перечисленных функций существенно влияют на состояние экономики в целом и ее финансовой системы в частности. Однако именно слабость банковской системы выступает в качестве фактора, ограничивающего потенциал дальнейшего экономического роста, прежде всего из-за ограничения инвестиционной активности внутренних и внешних инвесторов.

Предложение банковских услуг национальной экономике в целом соответствует уровню развития последней. В настоящее время банковская система обеспечивает трансакции в полном объеме (т.е. в необходимые сроки и с минимальными рисками), прочие же услуги (банковские депозиты для юридических и физических лиц, предложение депозитных и кредитных карт и другие) в целом соответствуют текущему развитию национальной экономики и адекватны внутреннему спросу на подобные банковские продукты. С точки зрения предложения банковских продуктов национальная банковская система достаточно оперативно реагирует на изменение спроса на внутреннем рынке. Доходы банковской системы от реализации банковских услуг невелики и могут быть достаточными (с точки зрения их эффективности и прибыльности) лишь вследствие их масштабности, что обусловливает необходимость укрупнения банков.

Уровень посреднической инвестиционной банковской деятельности в 2000-2001 гг. может быть оценен как низкий. Отдельные сделки, связанные как с поглощением одних национальных компаний другими, так и с привлечением внешних инвесторов, проводились в рамках отдельных финансово-промышленных групп (т.е. банки-посредники были непосредственными участниками этих групп и поэтому их посредническая деятельность носила, скорее аффилированный характер). Объем же чисто рыночных сделок, связанных со слиянием/поглощением отдельных компаний, выпуском внутренних и внешних займов, был незначителен (уровень подобной активности существенно возрос в 2002-2003 гг., и есть все основания ожидать продолжения данного процесса).

Посредническая инвестиционная деятельность коммерческих банков ограничена следующими факторами:

• сохраняющимися высокими финансовыми рисками в реальном секторе, связанными с неустойчивостью финансовых потоков, проблемами с отношениями собственности и управлением предприятиями;

• уровнем политических рисков;

• финансовой политикой, неустойчивость которой определяется низким уровнем развития банковской системы и финансовых рынков, а также высокой зависимостью от внешней конъюнктуры;

• низким уровнем квалификации банковского персонала.

В силу перечисленных факторов деятельность национальных коммерческих банков в качестве посредников (и консультантов) различных инвестиционных проектов малоэффективна. Есть все основания ожидать сохранения данной ситуации в ближайшие годы.

Непосредственно инвестиционная активность национальной банковской системы крайне низка. В рамках данной деятельности активность ее должна быть направлена, с одной стороны, на увеличение сбережений физических и юридических лиц в форме банковских депозитов, с другой стороны, на расширение кредитования реального сектора. Несмотря на увеличение объема банковского кредитования реального сектора, данный показатель остается на низком уровне.

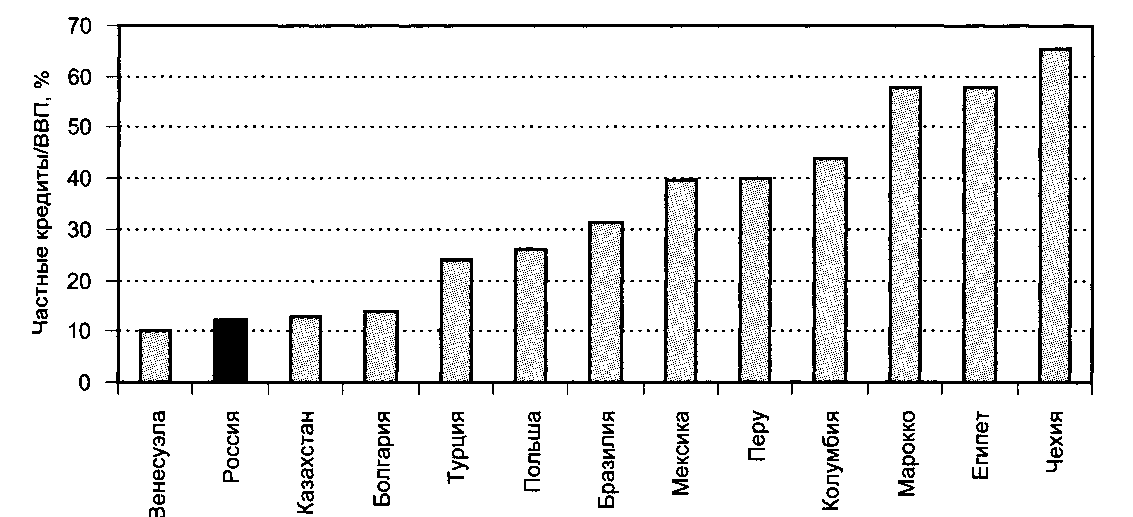

Рис. 18.1. Доля банковских кредитов частному сектору по состоянию на начало 2002 г., % ВВП

Источник. IFS (International Financial Statistics) - статистические материалы, подготавливаемые МФФ.

Как видно из представленного выше графика (рис. 18.1), уровень банковского кредитования российского реального сектора достаточно низок даже по сравнению с этим показателем у других развивающихся экономик. В последние годы наблюдается расширение банковского кредитования реального сектора. В основе данной тенденции лежат следующие факторы:

поступательное развитие российской экономики, содержание которого составляет устойчивый рост основных макроэкономических показателей (произведенного ВВП, промышленной продукции, капитальных инвестиций и пр.);

дефицит обращающихся финансовых инструментов, в результате чего процентные ставки по наименее рискованным и наиболее ликвидным инструментам находятся в отрицательной реальной области. Коммерческие банки вынуждены расширять кредитование реального сектора для обеспечения текущей прибыли (несмотря на существующие риски).

Ниже в табл. 18.1, 18.2 представлены основные индикаторы развития банковской системы России (в относительных показателях, т.е. в % ВВП и в пересчете на доллары по действующему рыночному курсу).

Представленные в них данные свидетельствуют о поступательном развитии российской банковской системы в посткризисный период. Очевидна недостаточность темпов роста банковской системы относительно потребностей реального сектора с учетом того, что по ряду показателей коммерческие банки не достигли даже предкризисного уровня.Другая проблема увеличения объема банковского кредитования - низкий уровень активов/пассивов банковской системы, снижающий возможности ее участия в инвестиционном процессе. Естественной реакцией коммерческих

Таблица

18.2

Таблица

18.2

Ключевые индикаторы российской банковской системы

(по состоянию на начало года, в долларовом эквиваленте, исходя из рыночного курса)

Год |

Активы |

Уставный капитал |

Собственные средства |

Ссудная задолженность |

Курс ЦБ РФ, руб./долл. |

1998* |

112,2 |

7,7 |

20,4 |

34,0 |

6,1 |

1999 |

45,9 |

3,0 |

5,2 |

14,5 |

20,7 |

2000 |

53,7 |

5,3 |

7,1 |

16,8 |

27,0 |

2001 |

76,7 |

7,5 |

10,4 |

27,5 |

28,2 |

2002 |

95,7 |

9,0 |

15,0 |

39,8 |

30,1 |

2003 |

120,2 |

10,0 |

18,3 |

50,8 |

31,8 |

* Данные по финансовым показателям банковской системы на 01.04.1998 г. Источник. ЦБ РФ, Госкомстат России, расчеты АЛ «Веди».

банков на ухудшение их финансового состояния стала некоторая активизация слияний и объединений после кризиса для увеличения активов. В результате средняя величина активов, приходящаяся на 1 банк, повысилась за 2000-2002 г. с 1,1 до 2,9 млрд руб. (на 167%), средний размер уставного капитала - со 106 до 240 млн руб. (на 126%), объем собственных средств - со 142 до 438 млн руб. (на 208%), средний объем ссудной задолженности - с 0,3 до 1,2 млрд руб. (на 262%). Между тем средний размер российских банков по-прежнему очень мал по сравнению с другими банками мира. Как видно из табл. 18.3, средний коммерческий банк не в состоянии участвовать в инвестиционном проекте, требующем значительных вложений как по объему, так и по срокам размещения кредитов.

Расширение банковского кредитования реального сектора могло бы быть более существенным, однако даже достигнутые скромные результаты способны при определенных условиях вызвать банковский кризис. Как уже указывалось выше, расширение кредитования предприятий произошло частично вследствие оживления производственной деятельности и роста спроса на кредиты, частично вследствие дефицита обращающихся финансовых инструментов. Наиболее надежными заемщиками выступают предприятия экспортного сектора, но их финансовые потоки зависят от внешних условий, которые могут измениться в худшую сторону. В этом смысле «успешность» деятельности банковского сектора в области предоставления кредитов реальному сектору представляется лишь в качестве «бумажной» прибыли (т.е. фиксируемой в банковских балансах, но реально не полученной).

Перспективы

увеличения эффективности банковской

системы для содействия инвестиционной

активности и поступательному развитию

национальной экономики будут

определяться возможными сценариями

реформирования данного сектора.

Непосредственно после системного

финансового кризиса в августе 1998 г.

российская банковская система могла

развиваться согласно трем

базовым сценариям (либо

их комбинации) - государственная поддержка

банковской реформы (политическая,

законодательная и финансовая), привлечение

иностранных банков на внутренний рынок

либо самостоятельное восстановление

банковской системы (в рамках существовавших

условий и за счет располагаемых средств).

В результате развитие национальной

банковской системы в посткризисный

период происходило по последнему

сценарию, в результате чего лишь в

середине 2002 г. появились формальные

признаки ее восстановления по сравнению

с началом 1998 г.

Перспективы

увеличения эффективности банковской

системы для содействия инвестиционной

активности и поступательному развитию

национальной экономики будут

определяться возможными сценариями

реформирования данного сектора.

Непосредственно после системного

финансового кризиса в августе 1998 г.

российская банковская система могла

развиваться согласно трем

базовым сценариям (либо

их комбинации) - государственная поддержка

банковской реформы (политическая,

законодательная и финансовая), привлечение

иностранных банков на внутренний рынок

либо самостоятельное восстановление

банковской системы (в рамках существовавших

условий и за счет располагаемых средств).

В результате развитие национальной

банковской системы в посткризисный

период происходило по последнему

сценарию, в результате чего лишь в

середине 2002 г. появились формальные

признаки ее восстановления по сравнению

с началом 1998 г.

Сценарий, предполагающий самостоятельное восстановление национальной банковской системы, был достаточно комфортным для российских денежных властей, однако перспективы его дальнейшей реализации ограничены. Можно утверждать, что потенциал реализации данного сценария исчерпан - совокупные банковские активы превысили предкризисный уровень лишь к началу 2003 г. (112,2 млрд долл. на 01.04.1998 г., 95,7 млрд долл. на 01.01.2002 г. и 120,2 млрд долл. на 01.01.2003 г.), а собственный капитал банковской системы составил лишь 18,3 млрд долл. (20,4 млрд долл. на 01.04.1998 г.).

В настоящее время перспективен сценарий, предусматривающий привлечение иностранного капитала в банковскую систему. Помимо притока капитала данный сценарий предполагает внедрение наиболее прогрессивных зарубежных банковских технологий на внутреннем рынке. Приход зарубежных финансовых институтов в виде филиалов крупнейших банков одновременно с внедрением мировых управленческих стандартов для среднего и высшего звена мог бы принципиально изменить как финансовый потенциал, так и управленческие основы российской банковской системы. Более того, согласно неофициальным данным (в том числе данным АЛ «Веди»), ряд крупных российских коммерческих банков потенциально готовы к продаже своего бизнеса (посредством продажи части акций/уставного капитала) иностранным финансовым организациям. Однако нынешнее состояние финансовой сферы России, в том числе и банковской, - основное препятствие для вхождения крупнейших зарубежных финансовых институтов на внутренний российский рынок. Привлекательность сырьевых (в частности, экспортно-ориентированных) компаний

для иностранных инвестиций существенно выше, нежели банковского бизнеса. Фактически налицо ситуация, когда российские банки готовы продать свой банковский бизнес иностранным инвесторам, однако последние не заинтересованы в его покупке в текущих условиях (и по предлагаемой цене). Внешние инвесторы (равно как и население России) понесли наибольшие финансовые потери в результате финансового кризиса в августе 1998 г., что является дополнительной причиной недоверия к денежным властям России и завышенных оценок рисков вхождения на российский банковский рынок.

Денежные власти России формально устранились от проблем восстановления национальной банковской системы. Тем не менее именно Правительство РФ (совместно с ЦБ РФ) фактически полностью контролирует ключевые финансовые потоки в банковской системе. Прежде всего крупнейшим коммерческим банком является Сбербанк РФ, который аккумулирует 73% депозитов населения (большую часть которых составляют пенсионные вклады - на практике дешевые и фактически бессрочные вклады).

Далее, важнейшим моментом как для российской экономики, так и для финансовой сферы является контроль за финансовыми потоками от экспортной выручки. Кроме того, существенная часть финансовых поступлений в государственный бюджет направляется на обслуживание внешнего долга России. В этой части значительная часть финансовых потоков контролируется Внешэкономбанком и Внешторгбанком РФ, которые являются государственными финансовыми институтами. Объединение их - достаточно прагматичный шаг со стороны Правительства РФ: почти не затрачивая средств на банковскую реформу, российские денежные власти получают контроль над двумя ключевыми направлениями финансовых потоков - сбережениями населения и экспортными поступлениями. Это означает частичную реализацию сценария государственного реформирования национальной банковской системы, но посредством установления контроля над ключевыми финансовыми потоками, а не через реализацию масштабной банковской реформы, требующей бюджетных затрат и контроля за отдельными банковскими институтами.

Таким образом, в области банковской реформы складывается противоречивая ситуация, характеризующаяся неспособностью российской банковской системы самостоятельно восстановиться после финансового кризиса, отсутствием средств у российских денежных властей на ее реформу, но наличием интереса в ее контроле, а также низкой заинтересованностью внешних инвесторов в данном секторе российской экономики. Национальная банковская система лишь частично восстановилась после финансового кризиса, однако реальный сектор экономики предъявляет более высокие требования. В этом смысле национальная банковская система неэффективна в содействии поступательному развитию реального сектора, противодействии внешним шокам, а также в обеспечении адекватными инвестиционными услугами российской экономики.