Глава 29

Российский рынок акций в информационном пространстве мирового рынка: проблема..

29.2. Сигналы с американского рынка акций и предпочтения инвесторов на российском рынке

До сих пор мы вели речь о различном качестве прогноза будущей доходности акций ведущих российских эмитентов с помощью избыточной (в терминах САРМ) доходности для случаев, когда в расчет принималась информация об отечественном, российском, либо американском рынке акций. Мы нашли, что именно информация о мировом (американском) рынке релевантна для прогнозирования российского рынка.

Поставим теперь иную задачу, хотя и родственную прежней. Теперь у нас речь пойдет уже не об отдельных бумагах, а об инвестиционных портфелях. Исходный набор акций - шесть выше указанных «голубых фишек» - останется неизменным, но теперь в нашем портфеле будут каждый раз присутствовать акции всех шести ведущих эмитентов, а не какой-либо один вид акций. Здесь и ниже речь идет о котировках на биржевой площадке РТС.

Ежедневному пересмотру будет подлежать структура нашего портфеля, т.е. вектор удельных весов хi видов акций i в нем согласно определенному критерию оптимальности. Тем самым такой портфель станет соответствовать определенной инвестиционной стратегии - определенному типу рационального поведения портфельного инвестора.

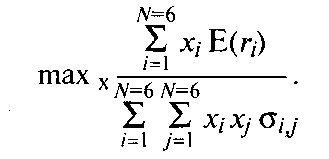

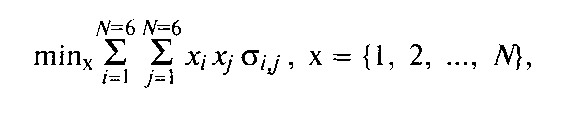

В качестве представительных инвестиционных стратегий, отражающих различные предпочтения инвестора в отношении допустимого риска, будут фигурировать две стратегии - сравнительно более рискованная, максимизирующая соотношение Шарпа, и сравнительно более осмотрительная, минимизирующая ожидаемую волатильность портфеля. Можно показать, что эта пара стратегий представительна для всего множества типов поведения рационального портфельного инвестора1.

М инимизирующая

стратегия запишется как

инимизирующая

стратегия запишется как

а максимизирующая как

Вектор х подбирается всякий раз на основе скользящего базисного периода продолжительностью в пять наблюдений (торговых дней, соответствующих одной календарной неделе) со сдвигом на одно наблюдение. Последний день базисного периода t-1 предшествует текущему дню t. Таким образом, величина доходности данного портфеля rр в любой день t рассчитана как сумма значений доходности всех видов акций i в этот день, взвешенных по их удельным весам хi, полученным на основе базисного периода, последним наблюдением которого был день t-1.

Р![]() амки

нашего эксперимента во времени - с 1

января 2001 г. по 27 января 2003 г., т.е.

практически совпадают со временем

предшествующего эксперимента. Получив

ряды значений доходности по обеим

стратегиям на данном отрезке времени,

мы можем поставить вопрос об избыточной

доходности каждого портфеля, т.е. каждого

типа стратегии, в терминах САРМ, как мы

проделывали это ранее для отдельных

видов акций. Избыточную портфельную

доходность Пp

на

дату t

обозначим

Пt,p

и

определим как

амки

нашего эксперимента во времени - с 1

января 2001 г. по 27 января 2003 г., т.е.

практически совпадают со временем

предшествующего эксперимента. Получив

ряды значений доходности по обеим

стратегиям на данном отрезке времени,

мы можем поставить вопрос об избыточной

доходности каждого портфеля, т.е. каждого

типа стратегии, в терминах САРМ, как мы

проделывали это ранее для отдельных

видов акций. Избыточную портфельную

доходность Пp

на

дату t

обозначим

Пt,p

и

определим как

Здесь в качестве рыночного портфеля rт выступает ежедневный индекс РТС, а функцию безрисковой ставки rRF(f) выполняет усредненная на скользящем пятидневном базисном периоде рассчитываемая ЦБ РФ аналитическая взвешенная доходность рыночного портфеля ГКО/ОФЗ/ОБР, приведенная к ежедневному выражению.

Мы, таким образом, получаем ряд значений избыточной доходности каждой стратегии, или вида инвестиционного портфеля, p(mах, min) тем же способом, который использовался при расчете локального портфеля. После этого, совместив календари обеих стран, мы таким же способом получим ряды значений избыточной доходности подобной пары инвестиционных стратегий для американского рынка. Для сопоставимости расчетов воспользуемся в этом случае представительной выборкой тоже из шести видов акций. В нашем эксперименте это будут Exxon Mobile, Microsoft, J.P.Morgan, General Motors, IBM и McDonald's. В качестве рыночного портфеля примем индекс S&P500, а в роли безрисковой ставки - доходность 10-летних казначейских облигаций также в ежедневном выражении.

Подобно всякой выборке, претендующей на представительность, наша выборка может быть сочтена таковой лишь условно. В ее пользу говорит, однако, то, что в ней отражены лидеры основных сегментов американской экономики, в силу естественных причин являющиеся также отраслевыми лидерами и мировой экономики в целом.

Очевидно, что избыточная доходность текущего торгового дня t служит фактором, влияющим на предпочтения массы рациональных инвесторов в отношении данного актива (финансового инструмента) на следующий день t+1. Этим предположением мы руководствовались ранее, ежедневно отбирая по одному из шести видов акций в наш виртуальный портфель на следующий день. Этот прием позволил показать, что информацию, релевантную для прогноза российского рынка акций, содержат в большей степени сигналы с мирового (американского) фондового рынка, а не с отечественного рынка. Здесь мы предполагаем, что сравнительно более высокая избыточная доходность инвестиционного портфеля p(mах, min) в день t побуждает массового портфельного инвестора, коль скоро он действует рационально, предпочесть соответствующую поведенческую стратегию в день t+1, что во многом и формирует динамику национального рынка.

Теперь у нас имеются все данные для того, чтобы поставить основной эксперимент этой части нашего исследования. Он призван ответить на вопрос о том, как сигналы с мирового (американского) фондового рынка воздействуют на сравнительную привлекательность более рискованного и более осторожного типов инвестиционного поведения на российском рынке акций. Тем самым мы сможем узнать, не смещает ли информация, приходящая извне, инвестиционные предпочтения на отечественном рынке и если да, то в каком направлении.

Однако прежде обратимся к рис. 29.4 и 29.5. На них представлена динамика портфелей pмах и ртт соответственно на американском и российском рынках

в относительном выражении, т.е. относительно корзины, совпадающей с индексом1. Как это принято, построение портфелей основано на самофинансировании, т.е.

Рис.

29.5. Сравнительная

результативность двух инвестиционных

стратегий относительно

индекса

на российском рынке акций

средства не выводились из портфеля и не добавлялись извне на всем протяжении эксперимента.

Динамика двух портфелей хорошо отражает ситуацию на рынке. Так, на американском рынке к середине 2002 г. исчезает наблюдавшееся, по крайней мере, с 1995 г. безусловное преобладание результативности минимизирующей стратегии над результативностью максимизирующей. На российском рынке прослеживалось, как правило, обратное соотношение, что позволило определить принципиально более благоприятный для рискующих инвесторов инвестиционный климат отечественного рынка как одну из фундаментальных отличительных черт развивающегося фондового рынка в целом. В 2002 г. на фоне общей неопределенности на американском рынке, приводившей к неэффективности любых последовательных инвестиционных стратегий, кроме «наивной», в условиях затяжного падения котировок американский рынок приобрел черты периферийного рынка акций. К сказанному следует добавить одну важную техническую оговорку.

В нашем эксперименте возможны были только положительные (так называемые длинные) позиции в портфелях на обоих рынках, что было сделано ради сопоставимости условий эксперимента с учетом неразвитости стандартизированных практик российского рынка.

В то же время ретроспективные эксперименты автора на массиве данных за 2001-2003 гг. показывают, что и в ситуации возросшей неопределенности формирование портфелей на основе более сложных инвестиционных стратегий с использованием выборки акций DJIA, особенно когда возможны отрицательные (короткие) позиции, ограниченные размером брокерской маржи, может быть высокорезультативным.

Н![]() а

российском рынке преобладание

максимизирующей стратегии в целом

сохранялось. Интереснее другое - влияние

той информации, которая содержится

в переменном соотношении эффективности

разнотипных инвестиционных стратегий

на американском рынке, на предпочтения

инвесторов в отношении типов поведения

на российском рынке. Выше мы отметили,

что склонности инвесторов зависят от

соотношения величин избыточной

доходности различных стратегий.

Следовательно, попытаться оценить

вклад информации с американского

рынка на предпочтения инвесторов на

российском рынке можно, сравнив

наблюдаемую избыточную доходность по

каждой стратегии на российском рынке

с реконструкцией этой избыточной

доходности. Такая реконструкция

может быть получена с помощью оценки

на скользящем базисном периоде

регрессионного уравнения, представляющего

избыточную доходность данной

стратегии

а

российском рынке преобладание

максимизирующей стратегии в целом

сохранялось. Интереснее другое - влияние

той информации, которая содержится

в переменном соотношении эффективности

разнотипных инвестиционных стратегий

на американском рынке, на предпочтения

инвесторов в отношении типов поведения

на российском рынке. Выше мы отметили,

что склонности инвесторов зависят от

соотношения величин избыточной

доходности различных стратегий.

Следовательно, попытаться оценить

вклад информации с американского

рынка на предпочтения инвесторов на

российском рынке можно, сравнив

наблюдаемую избыточную доходность по

каждой стратегии на российском рынке

с реконструкцией этой избыточной

доходности. Такая реконструкция

может быть получена с помощью оценки

на скользящем базисном периоде

регрессионного уравнения, представляющего

избыточную доходность данной

стратегии![]() как

функцию доходности индекса S&P500

и избыточной доходности минимизирующей

и максимизирующей стратегий на

американском

пынке с

однолнетнем

запаздыванием

относительно I

(соответственно)

как

функцию доходности индекса S&P500

и избыточной доходности минимизирующей

и максимизирующей стратегий на

американском

пынке с

однолнетнем

запаздыванием

относительно I

(соответственно)

Продолжительность скользящего базисного периода, оптимальная при данном числе переменных, равна пяти торговым неделям. Запишем

![]()

Звездочка в данном случае означает реконструкцию.

1 Пометка ЯЕЬлибо MIN на легенде портфеля МАХ читается «в относительном выражении», пометка USA (RF) отсылает к национальному американскому (российскому) рынку. Легенды двух рисунков однотипны.

Р![]() ассчитаем

далее разницу между наблюдаемым

значением избыточной доходности

портфеля р

и

ее реконструкцией на каждую дату t

ассчитаем

далее разницу между наблюдаемым

значением избыточной доходности

портфеля р

и

ее реконструкцией на каждую дату t

Сопоставив

разницу по обеим стратегиям, получим

косвенную, но информативную оценку

влияния сигналов, поступающих с

американского рынка, на предпочтения

инвесторов на российском рынке. Для

этого рассчитаем величину![]()

Если по данной стратегии разница в среднем в пользу реконструкции, т.е.

![]() где

Е - оператор математического ожидания,

значит, информация извне делает эту

инвестиционную стратегию сравнительно

более привлекательной, чем она

выглядит с учетом информации, поступающей

с внутреннего рынка.

где

Е - оператор математического ожидания,

значит, информация извне делает эту

инвестиционную стратегию сравнительно

более привлекательной, чем она

выглядит с учетом информации, поступающей

с внутреннего рынка.

Если

разность дельт по двум стратегиям

отрицательна![]() то,

значит

то,

значит

![]() в

целом чаще, чем

отклоняется

в

целом чаще, чем

отклоняется![]() от

нуля в отрицатель-

от

нуля в отрицатель-

ную сторону, и это означает, что благодаря сигналам, приходящим с американского рынка, максимизирующая стратегия оказывается относительно более привлекательной в глазах портфельного инвестора, чем минимизирующая.

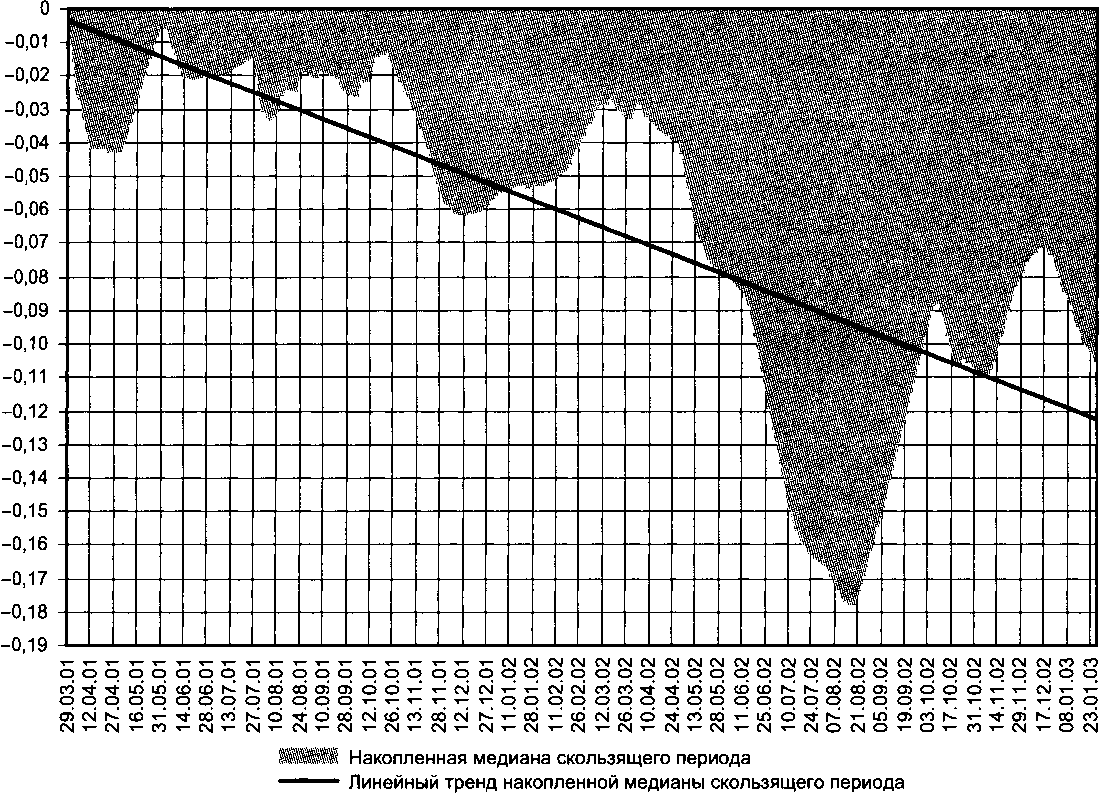

На

рис. 29.6 представлено кумулятивное

значение медианы![]() которая

которая

измерялась на скользящем пятинедельном периоде. На рисунке приводится

Рис. 29.6. Сглаженная оценка смещения привлекательности осмотрительной инвестиционной стратегии по сравнению с высокорискованной стратегией на российском фондовом рынке под воздействием сигналов с американского рынка (площадка РТС)

также и линейный тренд, хотя, строго говоря, в отношении кумулятивных величин он недостаточно информативен.

Видно,

что ошибка прогноза на дату t+1

основанная на регрессионном уравнении

для![]() которое

оценивается на скользящем базисном

перио-

которое

оценивается на скользящем базисном

перио-

де

t-

4,

t-

3,

t,

является

систематической, т.е. в среднем отличается

от нуля. Кроме того, она распределена

асимметрично, поэтому медианы величины

![]() более

информативны (или, во всяком случае,

более устойчивы), чем средние значения.

более

информативны (или, во всяком случае,

более устойчивы), чем средние значения.

Систематическая

ошибка не связана с достоверностью

регрессионного уравнения, оцененного

на предшествующем базисном периоде.

Ранговая корреляция значений![]() регрессии

соответствующего базисного пери-

регрессии

соответствующего базисного пери-

о![]() да

почти не отличается от нуля

да

почти не отличается от нуля

Ненулевая в среднем ошибка прогноза на дату, следующую за последним наблюдением базисного периода, служит количественным выражением систематического вклада информации, специфичной для местного рынка. Она и позволяет сделать качественный вывод, который формулируется так.

Устойчиво

отрицательный знак накопленной

нарастающим итогом медианы

значений![]() свидетельствует

о том, что информационная среда,

«очищенная» от национально-специфичной

информации, побуждает

рациональных инвесторов делать выбор

в пользу сравнительно более рискованного

типа инвестиционного поведения в

среднем чаще, чем это обусловлено

сигналами, поступающими из национальной

экономики. Тем

самым информация с мирового

(американского) фондового рынка в

известной степени формирует специфическую,

более рискованную инвестиционную среду

периферийного рынка акций.

свидетельствует

о том, что информационная среда,

«очищенная» от национально-специфичной

информации, побуждает

рациональных инвесторов делать выбор

в пользу сравнительно более рискованного

типа инвестиционного поведения в

среднем чаще, чем это обусловлено

сигналами, поступающими из национальной

экономики. Тем

самым информация с мирового

(американского) фондового рынка в

известной степени формирует специфическую,

более рискованную инвестиционную среду

периферийного рынка акций.

При этом происхождение инвестиций, принадлежность инвесторов к тем или иным юрисдикциям, хотя и сказываются отчасти на распределении портфельных инвесторов по шкале отношения к риску, однако не играют решающей роли, поскольку давление информационной среды ощущается всеми инвесторами (с поправкой на размеры активов и мощности по переработке информации) приблизительно одинаково.

ВЫВОДЫ

В главе дан анализ российского рынка акций с точки зрения информационной эффективности и способности адаптироваться к новым условиям, обеспечивая определенный уровень безопасности. Молодой отечественный фондовый рынок становится эффективным в информационном отношении, т.е. механизм ценообразования на нем начинает определяться рациональными ожиданиями участников в той мере, в какой он делается открытым, а значит, зависимым по отношению к мировому рынку ценных бумаг.

При этом он в известном смысле утрачивает самостоятельность. Теперь формирование эффективных инвестиционных стратегий на нем требует учета положения в основных сегментах мирового фондового рынка, прежде всего на американском национальном рынке ценных бумаг независимо от того, каковы страна происхождения инвестируемых ресурсов и национальная принадлежность инвестора.

Зависимость периферийного рынка от ситуации в центре мирового финансового рынка - это та доля национального экономического суверенитета, которую стране приходится уступить навсегда, если ею сделан стратегический национальный выбор в пользу эффективного рынка ценных бумаг.

Другой, преходящий эффект открытости более серьезен, его не всегда могут нейтрализовать положительные последствия возросшей эффективности национального фондового рынка. Он, однако, имеет временную природу, это своего рода болезнь роста, обусловленная не открытостью и тем более не возрастающей эффективностью национального рынка, а наоборот, его изначально недостаточной развитостью, низкой ликвидностью.

Речь идет о феномене инверсии предпочтительной инвестиционной стратегии. В главе было показано, что на относительно высокорискованном рынке акций в экономике переходного типа сравнительно более выигрышна более рискованная инвестиционная стратегия (в то время как на развитом рынке выигрывает стратегия, основанная на более осторожном, осмотрительном поведении). Этот феномен понуждает рациональных инвесторов к соответствующей смене приоритетов и формирует более рискованную среду молодого фондового рынка, закрепляя тем самым его отсталость.

Молодой фондовый рынок не обречен вечно страдать от этого феномена. Осмыслить, проанализировать его полезно в первую очередь для того, чтобы понять, что попытки искусственно затормозить, задержать процесс открытия национального фондового рынка не защищают его от «болезней роста», а напротив, усугубляют их. Инверсия стратегий - это плата за невысокую ликвидность, недостаточную массовость молодого рынка ценных бумаг.

КОНТРОЛЬНЫЕ ВОПРОСЫ И ЗАДАНИЯ

Что такое информационно-эффективный финансовый рынок? Какова его связь с идеей рациональных ожиданий и с открытостью национального фондового рынка?

Какова роль американского национального рынка акций для формирования рациональных инвестиционных стратегий на развивающемся российском рынке? Попытайтесь оценить, при каких условиях динамику национального фондового рынка можно будет считать независимой.

В чем заключается феномен инверсии предпочтений рациональных инвесторов на российском рынке акций в 2001-2003 гг.?

Подумайте, существует ли оптимальный уровень национального суверенитета в отношении фондового рынка. Если да, то как его определить?

Рекомендуемая литература