9.10.4 Облік довгострокових зобов'язань за облігаціями

Підприємства можуть залучати додаткові фінансові ресурси за допомогою випуску облігацій. Облігація — цінний папір, що засвідчує внесення його власником коштів і підтверджує зобов'язання відшкодувати йому номінальну вартість цього паперу в передбачений у ньому термін з виплатою фіксованого відсотка (якщо інше не передбачене умовами випуску).

Облігації випускають на підставі рішення, прийнятого уповноваженим органом підприємства-емітента й оформленого як протокол. Перед розповсюдженням облігацій їх випуск обов'язково реєструють у ДКЦПФР. Якщо облігації підлягають відкритому продажу серед юридичних та фізичних осіб, коло яких заздалегідь визначити неможливо, у ДКЦПФР також реєструють інформацію про випуск облігацій. Якщо облігації випускають відкриті акціонерні товариства, інформація реєструється незалежно від умов їх обігу.

Після реєстрації випуску облігацій емітенту видають свідоцтво, що є підставою для друкування бланків сертифікатів облігацій. Якщо облігації випускають у бездокументарній формі, то на підставі свідоцтва оформляється глобальний сертифікат, що підлягає передачі до депозитарію цінних паперів.

У бухгалтерському обліку облігації класифікуються за двома ознаками: за терміном обігу та за способом виплати доходів. Залежно від терміну обігу розрізняють:

довгострокові облігації — термін обігу (погашення) перевищує 1 рік;

короткострокові — термін обігу (погашення) не перевищує 1 року. Залежно від способу виплати доходу існують:

відсоткові облігації — доход виплачується у формі відсотків, що нараховуються на номінальну суму облігацій;

дисконтні облігації — доход набирає форми дисконту (знижки) до номінальної вартості при їх первинному розміщенні.

Облігації реалізують: за номінальною вартістю; з премією (вище від номінальної вартості); з дисконтом (нижче від номінальної вартості).

Планом рахунків не передбачено спеціального рахунка для відображення зобов'язань підприємства за короткостроковими облігаціями. Такі операції доцільно відображати на рахунку 60 «Короткострокові позики».

Для обліку розрахунків з іншими особами за випущеними та сплаченими власними облігаціями терміном погашення більше 12 місяців від дати балансу призначено рахунок 52 «Довгострокові зобов'язання за облігаціями». Це рахунок пасивний, балансовий, основний, розрахунковий.

Рахунок 52 «Довгострокові зобов'язання за облігаціями» має субрахунки:

521 «Зобов'язання за облігаціями»;

522 «Премія за випущеними облігаціями»;

523 «Дисконт за випущеними облігаціями».

625

![]()

За

кредитом субрахунка 521

«Зобов'язання

за облігаціями» ведеться облік боргових

зобов'язань за номінальною вартістю

облігацій, за дебетом —

погашення

заборгованості за розрахунками з

власниками облігацій. Сальдо за цим

субрахунком не змінюється до моменту

погашення підприємством емітованих

облігацій.

За

кредитом субрахунка 521

«Зобов'язання

за облігаціями» ведеться облік боргових

зобов'язань за номінальною вартістю

облігацій, за дебетом —

погашення

заборгованості за розрахунками з

власниками облігацій. Сальдо за цим

субрахунком не змінюється до моменту

погашення підприємством емітованих

облігацій.

За кредитом субрахунка 522 «Премія за випущеними облігаціями» ведеться облік нарахування сум премій за випущеними облігаціями, за дебетом — погашення заборгованості з нарахованих премій за облігаціями.

За дебетом субрахунка 523 «Дисконт за випущеними облігаціями» ведеться облік сум дисконту за випущеними облігаціями, за кредитом — списання нарахованих сум.

Аналітичний облік довгострокових зобов'язань за облігаціями ведеться за їх видами та термінами погашення.

Для відображення заборгованості підприємства перед власниками облігацій з виплати відсотків використовують субрахунок 684 «Розрахунки за нарахованими відсотками». Витрати на виплату відсотків відносять до фінансових витрат і відображають на субрахунку 952 «Інші фінансові витрати».

Згідно з П(С)БО 13 «Фінансові інструменти», довгострокові зобов'язання, на які нараховуються відсотки, показуються в балансі за їх реальною вартістю. На кожну наступну після визнання дату балансу фінансові зобов'язання оцінюють за амортизованою собівартістю, яку визначають шляхом збільшення (зменшення) вартості їх розміщення на суму накопиченої амортизації дисконту (премії). Амортизація дисконту (премії) — це пропорційний їх розподіл між усіма періодами нарахування відсотків від дати випуску облігацій до дати їх погашення. Підприємство самостійно обирає метод амортизації дисконту (премії): або метод рівномірної амортизації, або ж метод ефективної ставки відсотків.

Метод рівномірної амортизації передбачає амортизацію дисконту (премії) рівними сумами протягом періоду від дати випуску облігацій до дати їх погашення. Наприклад, якщо пакет облігацій номінальної вартістю 10 000 гри. і терміном обігу З роки був розміщений за договірною вартістю 7600 гри., то сума щорічної амортизації становить 800 грн. (2400 гри.: 3 роки).

Метод ефективної ставки відсотків полягає у визначенні суми амортизації дисконту (премії) як різниці між прибутком за фіксованою ставкою відсотка и добутком ефективної ставки й амортизованої вартості на початок періоду, за який нараховується відсоток. Ефективна ставка відсотка визначається за формулами:

Амортизація

номінальна встановлена кількість періодів вартість х ставка + дисконт: нарахування облігації відсотка відсотків

ввартість номінальна ( розміщення + вартість ); 2 облігацій облігації

626

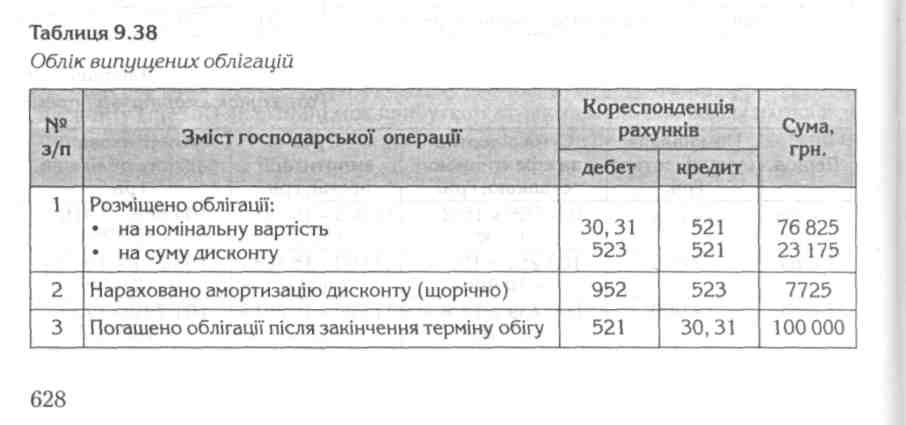

Приклад 3. Підприємство реалізує власні безвідсоткові облігації загальною номінальною вартістю 100 000 грн. терміном обігу 3 роки за 76 825 грн. Дисконт списується з використанням методу прямої амортизації, при цьому сума щорічної амортизації дисконту становить 7725 грн. [(100 000 - 76 825) : 3].

Бухгалтерський облік відповідних операцій наведено в табл. 9.38.

Інші операції з обліку довгострокових зобов'язань за облігаціями відображаються такими бухгалтерськими проведеннями (табл. 9.39).

![]()

ОБЛІК ЗОБОВ'ЯЗАНЬ

Таблиця

9.39

Таблиця

9.39

Облік довгострокових зобов'язань за облігаціїїми

з/п |

Зміст господарської операції |

Кореспондуючий рахунок |

За дебетом рахунка 52 |

||

1 |

Заборгованість за розрахунками з власниками облігацій зараховано в рахунок внесків до статутного капіталу |

46 |

2 |

Погашено заборгованість за розрахунками з власниками облігацій за рахунок довгострокових позик |

50 |

3 |

Переведено довгострокові зобов'язання за облігаціями у поточні |

611 |

4 |

Списано заборгованість за розрахунками з власниками облігацій після закінчення терміну позовної давності |

746 |

За кредитом рахунка 52 |

||

5 |

Створено фонд погашення облігацій за рахунок прибутку |

44 |

6 |

Здійснено обмін акцій (часток) на облігації |

45 |

7 |

Випущено облігації під отриману позику |

50 |

8 |

За рахунок випущених облігацій проведено залік кредиторської заборгованості з постачальниками та підрядниками |

63 |

9 |

Погашено кредиторську заборгованість перед іншими кредиторами за рахунок випущених облігацій |

685 |