1.7.7 Облікові регістри і форми бухгалтерського облік]

Інформація, що міститься у прийнятих до обліку первинних документах, сис-тематизується на рахунках бухгалтерського обліку шляхом подвійного запису їх взаємопов'язаних рахунках бухгалтерського обліку. Облікові регістри — це не інформації спеціального формату і будови (паперові, машинні), призначені для реєстрації, групування й узагальнення господарських операцій, оформлених від відними первинними документами.

Записи господарських операцій в облікових регістрах називаються облікові реєстрацією. Показники, що містяться в регістрах бухгалтерського обліку, ви ристовуються для оперативного керівництва, контролю й аналізу господарської діяльності структурних підрозділів та підприємства в цілому, а також для склад ня звітності. Тому правильне і своєчасне ведення записів в облікових регістр: важливим етапом бухгалтерської роботи, оскільки від цього залежить якість і опе-ративність обліку, своєчасність складання і подання звітності.

60

ОРГАНІЗАЦІЯ

БУХГАЛТЕРСЬКОГО ОБЛІКУ НА ПІДПРИЄМСТВАХ

ОРГАНІЗАЦІЯ

БУХГАЛТЕРСЬКОГО ОБЛІКУ НА ПІДПРИЄМСТВАХ

Регістри бухгалтерського обліку повинні мати назву, період реєстрації господарських операцій, прізвища і підписи або інші дані, що дають змогу ідентифікувати осіб, які брали участь у їх складанні. У разі складання та зберігання облікових регістрів на машинних носіях інформації підприємство зобов'язане виготовити їх копії на паперових носіях на вимогу інших учасників господарських операцій, а також правоохоронних органів та відповідних органів у межах їх повноважень, передбачених законодавством.

Господарські операції повинні бути відображені в облікових регістрах у тому звітному періоді, у якому вони були здійснені. Підприємство вживає всіх необхідних заходів для запобігання несанкціонованому та непомітному виправленню записів у регістрах бухгалтерського обліку та забезпечує їх належне зберігання протягом встановленого терміну. Відповідальність за несвоєчасне складання облікових регістрів та недостовірність відображених у них даних несуть особи, які склали та підписали ці документи.

Певна система взаємопов'язаних регістрів обліку, встановлений порядок і спосіб реєстрації та узагальнення інформації в них являють собою форму бухгалтерського обліку. Основними відмітними ознаками, що визначають особливості окремих форм бухгалтерського обліку, є: зовнішній вигляд і будова облікових регістрів; взаємозв'язок регістрів синтетичного та аналітичного обліку; послідовність і техніка облікової реєстрації; ступінь механізації обліково-обчислювальних робіт.

Сучасними формами бухгалтерського обліку, що застосовуються на підприємствах і в організаціях, є: меморіально-ордерна, журнал-головна, журнально-ордерна, спрощена, проста, автоматизована.

Меморіально-ордерна форма обліку ґрунтується на застосуванні книг для ведення синтетичного обліку і карток — для обліку аналітичного. Порядок облікової ре-Ієстрації господарських операцій за такої форми обліку наступний. На підставі оформлених і перевірених документів складають меморіальні ордери, у яких вказують зміст запису, посилання на документи, що слугують підставою для записів, кореспондуючі рахунки та відповідні суми. Меморіальний ордер має таку будову (табл. 1.6).

Таблиця 1.6

Меморіальний ордер № 5 за травень 2004 р.

Підстава або зміст запису |

Дебет |

Кредит |

Сума |

Звіт про рух худоби і птиці на фермі |

21 |

232 |

4870 |

21 |

21 |

3590 |

|

90 |

21 |

4760 |

|

15 |

21 |

2800 |

|

947 |

21 |

250 |

|

Усього |

|

|

16 270 |

61

БУХГАЛТЕРСЬКИЙ ОБЛІК В АГРОФОРМУВАННЯХ

Для складання меморіальних ордерів можуть використовуватись як окремі документи, так і накопичувальні відомості, де групуються однотипні операції. Я правило, за меморіальними ордерами закріплюються постійні номери для відо-браження операцій на певній ділянці облікової роботи. Дані меморіальних ордері записують у реєстраційний журнал, де здійснюється хронологічний запис усі операцій (табл. 1.7). Цей журнал призначений для забезпечення збереження мо-моріальних ордерів, а також для контролю за повнотою відображення операцій! синтетичних рахунках.

Таблиця 1.8

Головна книга

Субрахунок 372 «Розрахунки з підзвітними особами»

Дебет Кредит

![]()

Після

реєстрації дані меморіальних ордерів

записують у Головну книгу, яка є

систематичним регістром синтетичного

обліку. Для кожного рахунку у Книзі

відводиться окремий розгорнутий

аркуш. У Головній книзі обороти на

кожному синтетичному рахунку (як на

дебеті, так і на кредиті) відображаються

в розрізі кореспондуючих рахунків.

Сальдо по рахунках не виводиться. Після

закінчення місяця на підставі цієї

книги складають оборотну відомість за

синтетичними рахунками (оборотний

баланс), підсумок якої звіряють з

підсумком реєстраційного журналу.

Форму Головної книги показано у табл.

1.8.

Після

реєстрації дані меморіальних ордерів

записують у Головну книгу, яка є

систематичним регістром синтетичного

обліку. Для кожного рахунку у Книзі

відводиться окремий розгорнутий

аркуш. У Головній книзі обороти на

кожному синтетичному рахунку (як на

дебеті, так і на кредиті) відображаються

в розрізі кореспондуючих рахунків.

Сальдо по рахунках не виводиться. Після

закінчення місяця на підставі цієї

книги складають оборотну відомість за

синтетичними рахунками (оборотний

баланс), підсумок якої звіряють з

підсумком реєстраційного журналу.

Форму Головної книги показано у табл.

1.8.

Одночасно господарські операції записують на аналітичні рахунки. У кінці місяця на їх підставі складають оборотні відомості, підсумки яких звіряють з наведеними в оборотному балансі оборотами та сальдо за відповідним синтетичним рахунком. Після звірки записів складають баланс та інші форми звітності.

Меморіально-ордерна форма обліку відрізняється простотою побудови облікових регістрів, дає можливість рівномірно розподілити весь обсяг облікових робіт між працівниками бухгалтерії. До недоліків цієї форми можна віднести: багаторазовість запису одних і тих самих господарських операцій; трудомісткість підрахунків при перевірці підсумків регістрів; відставання аналітичного обліку від синтетичного; неузгодженість регістрів за своєю побудовою з даними відповідних звітних форм.

Послідовність облікових записів при меморіально-ордерній формі наведено на рис. 1.1.

![]() БУХГАЛТЕРСЬКИЙ

ОБЛІК В АГРОФОРМУВАННЯХ

БУХГАЛТЕРСЬКИЙ

ОБЛІК В АГРОФОРМУВАННЯХ

Журнал-головна є різновидом меморіально-ордерної форми обліку. Особливістю цієї форми є суміщення хронологічного та систематичного обліку по синтетичних рахунках в одному комбінованому обліковому регістрі — книзі Журнал-головна. У ній поєднано реєстраційний журнал і Головну книгу. У лівій частині книги ведуть хронологічну реєстрацію здійснюваних господарських операцій, що замінює реєстраційний журнал. Права частина призначена для систематизації записів по дебету і кредиту відповідних синтетичних рахунків, що замінює Головну книгу. Форму книги Журнал-головна наведено в табл. 1.9.

Кожну господарську операцію записують у книгу Журнал-головна на підставі виправдних документів або меморіальних ордерів. У кінці місяця підраховують загальну суму оборотів, а також дебетових і кредитових оборотів синтетичних рахунків. Сума оборотів по дебету всіх синтетичних рахунків повинна дорівнювати сумі оборотів по кредиту рахунків, а також підсумку графи «Сума обороту». Це дає змогу систематично контролювати правильність записів шляхом перевірки їх при

Таблиця 1.9

Книга Журнал-головна

Рис.1.2

Схема облікових записів при формі бухгалтерського обліку Журнал-головна

підрахунку підсумків. Потім виводять сальдо рахунків на перше число наступного за звітним місяця.

За даними книги Журнал-головна складають бухгалтерський баланс.

При застосуванні форми бухгалтерського обліку Журнал-головна немає потреби складати відомість з синтетичних рахунків, оскільки підсумки оборотів за дебетом і кредитом рахунків, а також рівність залишків рахунків порівнюють у самій книзі.

Аналітичний облік здійснюють у картках або в книгах. Наприкінці місяця за даними карток (книг) складають оборотні відомості по рахунках аналітичного обліку, підсумки яких порівнюють з оборотами і залишками відповідних синтетичних рахунків, відображених у Журнал-головна.

Ця форма обліку застосовується на невеликих за обсягом діяльності підприємствах, план рахунків яких передбачає незначну кількість рахунків синтетичного обліку. Основною перевагою форми бухгалтерського обліку Журнал-головна є простота і наочність облікових записів. Проте її незручно використовувати за великої кількості синтетичних рахунків.

Схему записів при формі бухгалтерського обліку Журнал-головна наведено на рис. 1.2.

Журнально-ордерна форма обліку є найбільш прогресивною серед інших форм, заснованих на ручному опрацюванні облікової інформації. Вона ґрунтується на застосуванні системи накопичувальних облікових регістрів — журналів-! ордерів та допоміжних відомостей до них. Хронологічний і систематичний запис

65

![]()

у журналах-ордерах поєднується. Звідси походить і назва цих регістрів. Вони одночасно є журналами, у яких здійснюються записи в хронологічному порядку, і ордерами, оскільки місячні підсумки журналів-ордерів за кореспондуючими рахунками замінюють меморіальні ордери.

Основними регістрами бухгалтерського обліку при журнально-ордерній формі є журнали-ордери, побудовані за кредитовою ознакою. У них усі господарські операції записують по кредиту одного або декількох синтетичних рахунків в розрізі рахунків, що кореспондують з ними по дебету. Записи господарських операцій в журнали-ордери здійснюють на підставі первинних документів за шаховим принципом, тобто за один робочий прийом суму господарської операції записують одночасно по дебету і кредиту кореспондуючих рахунків. Це забезпечує можливість значного скорочення облікових записів. При цьому кредитові обороти по кожному синтетичному рахунку збираються в одному журналі-ордері, а дебетові обороти по конкретному рахунку знаходять відображення у тих журналах-ордерах, у яких ро блять записи на рахунках, що кореспондують із дебетом даного рахунка.

За синтетичними рахунками, які мають велику номенклатуру об'єктів облік та значну кількість щомісячних записів господарських операцій, аналітичний облік ведуть у допоміжних відомостях і виробничих звітах, підсумки яких потім перен-сять в журнали-ордери. Відомості побудовані, в основному, за дебетовою ознако У деяких журналах-ордерах синтетичний облік поєднується з аналітичним.

Журнали-ордери призначені для відображення взаємопов'язаних та одк-рідних за економічним змістом операцій, тому в деяких із них записують опера за кількома синтетичними рахунками. У цьому разі для кожного з них виділе окремий розділ.

Записи в облікових регістрах здійснюють в міру надходження документів підсумками за місяць. На документах, дані яких включені у журнали-ордери, в: мості, реєстри й аркуші-розшифровки, зазначають номери відповідних регістр порядкові номери записів у них (номер рядка). За документами, які відображє регістрах загальним підсумком, номер регістру і номер запису вказують па окрі му аркуші, який прикріплюється до зброшурованих документів.

Суми, що відносяться у дебет до рахунків, аналітичний облік за якими ве в інших журналах-ордерах, відомостях тощо при потребі групують в необхіді розрізі в аркушах-розшифровках. Записи в них здійснюють за даними докумє підсумками за день або більш тривалий період, а в необхідних випадках — нг ставі окремих документів з коротким поясненням змісту операцій. По закінченя звітного місяця заповнені аркуші-розшифровки передають працівнику бухгал-який веде відповідні журнали-ордери або відомості.

У кінці місяця підсумкові дані кредитових оборотів із журналів-ордер рсносять у Головну книгу, про що роблять відповідні позначки. Облікові ре обов'язково підписують виконавець і головний бухгалтер.

66

Помилки, виявлені в регістрах до підведення підсумків, виправляють коректурним способом, а після підведення підсумків, але до внесення їх у Головну книгу, виправляють на підставі бухгалтерської довідки з відображенням у вільних рядках або графах. Після запису підсумків журналів-ордерів у Головну книгу ніяких виправлень у них за поточний місяць не допускається, а необхідні записи оформляють бухгалтерською довідкою і заносять у Головну книгу в наступному місяці. Зазначені довідки зберігають при відповідному обліковому регістрі, у якому зроблено виправлення.

Головна книга є систематичним регістром синтетичного обліку. Вона призначена для щомісячного узагальнення даних поточного обліку, взаємної перевірки записів по рахунках синтетичного обліку і складання балансу. Для кожного синтетичного рахунка у Головній книзі відводять окрему сторінку, а для запису місячних оборотів журналів-ордерів — окремий рядок. Кредитові обороти журналів-ордерів переносять у Головну книгу загальним підсумком, дебетові обороти записують окремими сумами із різних журналів-ордерів. По кожному синтетичному рахунку вкінці місяця у Головній книзі виводять залишок (сальдо), який записують в окрему графу. Будову Головної книги показано в табл. 1.10.

Журнально-ордерна форма обліку передбачає використання таких найважливіших принципів:

накопичення й систематизація даних безпосередньо в облікових регістрах Із первинних і зведених документів;

здійснення записів у журналах-ордерах у порядку реєстрації операцій тільки з кредиту рахунку в кореспонденції з дебетом інших рахунків;

' об'єднання, як правило, в єдиній системі записів синтетичного й аналітичного обліку;

67

![]()

відображення в бухгалтерському обліку господарських операцій в розрізі показників, необхідних для здійснення управління, контролю, аналізу і складання бухгалтерської звітності;

застосування журналів-ордерів за декількома рахунками, які мають між собою економічний і обліковий зв'язок;

побудова облікових регістрів із заздалегідь вказаною кореспонденцією рахунків і показниками, необхідними для складання бухгалтерської звітності;

• застосування місячних, а в деяких випадках — квартальних і річних

з використанням необхідної кількості вкладних аркушів. Журнально-ордерна форма обліку має ряд переваг порівняно з попередньо

розглянутими:

скорочується обсяг облікової роботи й підвищується якість облікової інформації через відсутність дублювання записів в облікові регістри;

суворо регламентується порядок ведення обліку, що зумовлено наявністюі в журналах-ордерах заздалегідь надрукованих кореспондуючих рахунків і позицій аналітичного обліку;

спрощується ведення аналітичного обліку завдяки об'єднанню його із синте тичним, що дає можливість уникнути відставання аналітичного обліку;

створюються умови для раціонального розподілу обов'язків і рівномірного за вантаження працівників бухгалтерії протягом місяця.

Схему записів при журнально-ордерній формі обліку наведено на рис. 1.3.

68

ОРГАНІЗАЦІЯ

БУХГАЛТЕРСЬКОГО ОБЛІКУ НА ПІДПРИЄМСТВАХ

ОРГАНІЗАЦІЯ

БУХГАЛТЕРСЬКОГО ОБЛІКУ НА ПІДПРИЄМСТВАХ

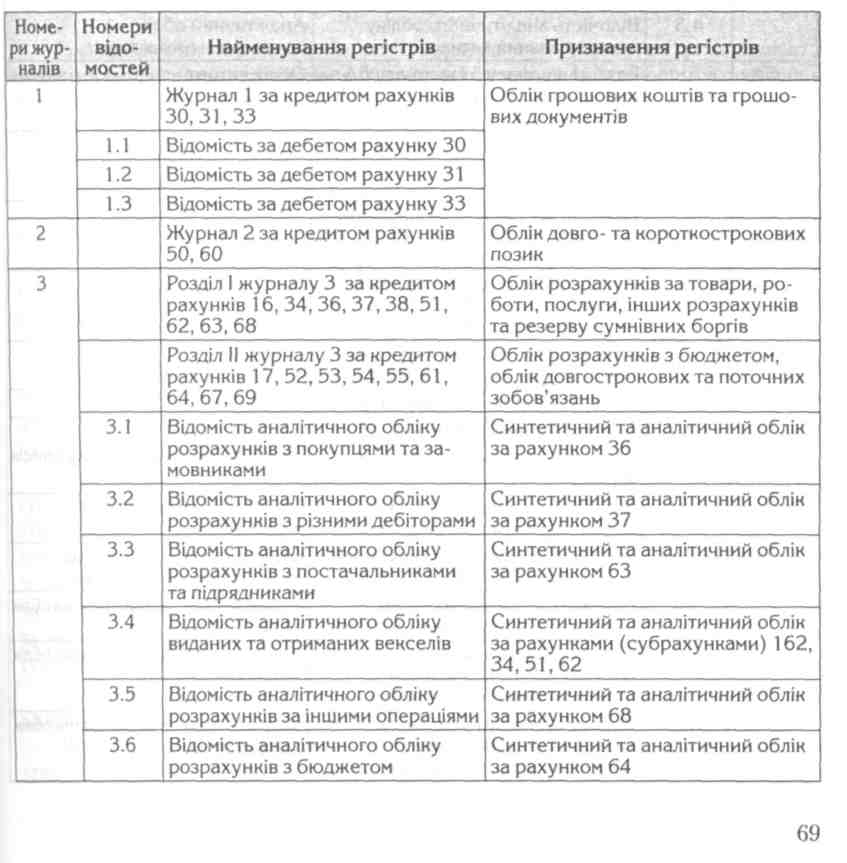

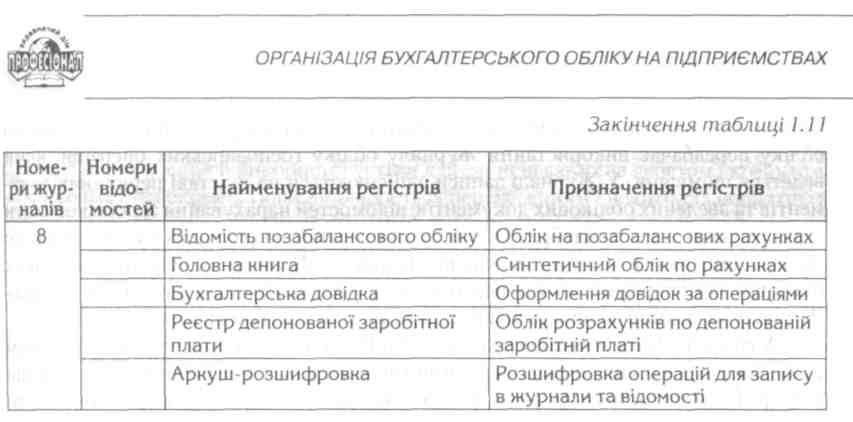

Реформування системи бухгалтерського обліку зумовило необхідність розробки нових облікових регістрів. Міністерством фінансів України наказом від 29.12.2000 р. № 356 затверджено Методичні рекомендації по застосуванню регістрів бухгалтерського обліку. Ці рекомендації спрямовано на узагальнення в облікових регістрах методом подвійного запису інформації про наявність і рух активів, капіталу, зобов'язань та факти фінансово-господарської діяльності підприємств. Передбачено 7 журналів і 16 відомостей (табл. 1.11).

Таблиця 1.11

Перелік регістрів бухгалтерського обліку, затверджених Міністерством фінансів України

БУХГАЛТЕРСЬКИЙ ОБЛІК В АГРОФОРМУВАННЯХ

За своїм змістом журнали — це регістри, призначені для кредитових записів за окремими балансовими рахунками. У відомостях здійснюється формування аналітичних даних, з яких підсумки переносяться до відповідних журналів. Облікові регістри розраховані на відображення документообороту невеликих і середніх підприємств і не враховують специфіку діяльності сільськогосподарських підприємств.

Міністерство аграрної політики України наказом від 07.03.2001 р. № 49 затвердило нові регістри та Методичні рекомендації з організації та ведення бухгалтерського обліку за журнально-ордерною формою на підприємствах агропромислового комплексу. Передбачено застосування 15 журналів-ордерів і 28 відомостей та реєстрів. У наступних темах розглядатиметься галузевий варіант журнально-ор-дерної форми в агроформуваннях.

Затверджені Міністерством фінансів України та Міністерством аграрної політики України регістри бухгалтерського обліку підприємства застосовувати не зобов'язані. Вони за потреби мають право вносити в діючі форми регістрів журнально-ордерної форми відповідні зміни і доповнення, а також самостійно розробляти нові бланки облікових регістрів.

Малі підприємства ведуть облік за Методичними рекомендаціями щодо застосування регістрів бухгалтерського обліку малими підприємствами. Ці рекомендації затверджено наказом Міністерства фінансів України від 25.06.2003 р. № 422. Відповідно до Господарського кодексу України від 16.01.2003 p. № 436-IV малими (незалежно від форми власності) визнаються підприємства, у яких середньооблікова чисельність працюючих за звітний (фінансовий) рік не перевищує 50 осіб, а обсяг валового доходу від реалізації продукції (робіт, послуг) за цей період не перевищує суми, еквівалентної €500 000 за середньорічним курсом НБУ щодо гривні.

Узагальнення інформації про господарські операції малі підприємства можуть здійснювати за простою і спрощеною формою бухгалтерського обліку.

Проста форма бухгалтерського обліку застосовується малими підприємствами з незначним документооборотом (кількістю господарських операцій), які

71

БУХГАЛТЕРСЬКИЙ

ОБЛІК В АГРОФОРМУВАННЯХ

БУХГАЛТЕРСЬКИЙ

ОБЛІК В АГРОФОРМУВАННЯХ

здійснюють діяльність по виконанню нематеріаломістких робіт і послуг. Ця форма обліку передбачає використання Журналу обліку господарських операцій, який ведеться щомісяця. У Журналі записи здійснюються на підставі первинних документів та зведених облікових документів, відомостей нарахування заробітної плати й амортизації тощо з відображенням суми операцій на рахунках бухгалтерського обліку. Дані рядка «Сальдо на кінець місяця» з Журналу обліку господарських операцій за попередній місяць переносяться у рядок «Сальдо на початок місяця» Журналу за звітний місяць за кожним рахунком бухгалтерського обліку.

У графі 3 «Зміст операції» у хронологічній послідовності позиційним способом відображаються господарські операції звітного місяця із зазначенням суми операції у графі 4 та одночасно у графах «Дебет» і «Кредит» двох рахунків бухгалтерського обліку відповідних видів активів, власного капіталу, зобов'язань, доходів і витрат.

Підсумкові дані у Журналі визначають підрахунком суми оборотів за дебетом і за кредитом усіх рахунків бухгалтерського обліку і виведенням сальдо на кінець місяця (графи 5-46). Суми дебетових і кредитових оборотів за місяць мають бути однаковими й дорівнювати сумі з графи 4 «Сума господарської операції» у рядку «Усього оборотів за місяць».

Для аналітичного обліку розрахунків з оплати праці, з дебіторами і кредиторами малі підприємства застосовують відомість 3-м, підсумкові дані якої заносяться до Журналу обліку господарських операцій.

Журнал є підставою для складання балансу та звіту про фінансові результати.

Спрощена форма бухгалтерського обліку передбачає узагальнення інформації про господарські операції у певних регістрах обліку майна. Передбачено використання таких регістрів:

відомість 1-м, для обліку грошових коштів та їх еквівалентів, грошових документів (рахунки ЗО і 31);

відомість 2-м, для обліку запасів (рахунки 20 і 26);

відомість 3-м, для обліку розрахунків з дебіторами і кредиторами, за подам ками і платежами, довгострокових зобов'язань, доходів майбутніх періодів, зі оплати праці (рахунки 37, 55, 64, 68,69, 66);

відомість 4-м, для обліку необоротних активів та амортизації, капітальних і фінансових інвестицій та інших необоротних активів (рахунки 10, 13, 14,15] 18,35);

відомість 5-м, для обліку витрат, доходів і фінансових результатів, власного капіталу, витрат майбутніх періодів, забезпечень майбутніх витрат і платежів (рахунки 23, 39, 40, 44,47, 70, 79,84, 85);

оборотно-сальдова відомість.

У цих формах зазначено рахунки відповідно до спрощеного Плану рахунків. Підсумкові записи з відомостей переносяться до Оборотно-сальдова відомості, яка використовується для узагальнення даних регістрів бухгалтерської!

72

![]()

обліку за кожним рахунком бухгалтерського обліку. Оборотно-сальдова відомість складається щомісяця й використовується для записів даних за дебетом і кредитом кожного рахунка окремо. Вона заповнюється перенесенням кредитових оборотів із регістрів бухгалтерського обліку у дебет відповідних рахунків.

Дебетові обороти Оборотно-сальдової відомості за кожним рахунком бухгалтерського обліку повинні дорівнювати дебетовому обороту за відповідним рахунком бухгалтерського обліку у відомості. Загальна сума дебетових оборотів Оборотно-сальдової відомості має дорівнювати загальній сумі кредитових оборотів Оборотно-сальдової відомості.

Методичними рекомендаціями № 422 можуть користуватися селянські (фермерські) господарства.

Збільшення обсягу економічної інформації, зростання вимог до обліку, розвиток інформаційних технологій потребує вдосконалення методологічних засад бухгалтерського обліку. Поліпшенню якості економічної інформації та управління сприяє використання засобів обчислювальної техніки для обліку, аналізу господарської діяльності і планування.

В обліковому процесі застосовувались різні типи обчислювальної техніки та форми її використання. На сучасному етапі дедалі більше використовують ПЕОМ. Це забезпечує високий рівень організації праці бухгалтерів; підвищує оперативність, точність та аналітичність облікової інформації; сприяє прискоренню документообороту та складання звітності.

Використання комп'ютерів для ведення обліку принципово змінило технологію обробки облікової інформації. Суть автоматизованої форми обліку полягає в тому, що ЕОМ використовують не лише для опрацювання, а й для збирання облікової інформації, що дає змогу автоматизувати весь процес бухгалтерського обліку. Інформація, введена в ЕОМ за встановленою програмою, автоматично обробляється, а її результати видаються у вигляді машинограм (або відеограм). В Україні застосовується значна кількість програмних продуктів, найбільш популярними з них є: «Парус», «ІС-Бухгалтерія», «Фінанси без проблем», «Універсал» таін. Одна з принципових властивостей таких систем — діалогово-автоматизована форма узагальнення й видачі облікової інформації, що робить їх більш адаптованими до вимог користувачів бухгалтерської інформації.

Запровадження автоматизованої форми обліку потребує значної підготовчої роботи: створення (придбання) програмного забезпечення; навчання облікових працівників; уточнення графіку документообороту; введення залишків за попередній період; створення довідників нормативно-довідкової інформації та ін.

Одним із шляхів вирішення інформаційних проблем на підприємствах є створення автоматизованих робочих місць (АРМ) спеціалістів, у т. ч. бухгалтера, в автоматизованій системі управління (АСУ).

Схему автоматизованої форми обліку представлено на рис. 1.4.

73