3.3.5 Облік розрахунків відшкодування завданих збитків

Збиток підприємству може бути завданий внаслідок нестач та розкрадань гри шових коштів, товарно-матеріальних цінностей, тварин, в результаті допущеного браку, бою, псування товарів, продуктів, матеріалів, інвентаря та інших цінностей, а також простоїв, неправильного витрачання грошових сум, виданих під звіт, при сплаті штрафів та ін.

На працівника може бути покладена відповідальність тільки в розмірі прямії дійсної шкоди. Проте працівником відшкодовується не будь-яка шкода, що була завдана підприємству. На працівника не може бути покладена відповідальне

178

![]()

за

шкоду, викликану нормальними

виробничо-господарськими ризиками. До

таких відносять,

зокрема, втрату деякої частини товарних

цінностей, викликану їх природним

убутком.

за

шкоду, викликану нормальними

виробничо-господарськими ризиками. До

таких відносять,

зокрема, втрату деякої частини товарних

цінностей, викликану їх природним

убутком.

Законодавством встановлено два види відповідальності, яка може бути покладена за завдану шкоду. Це обмежена і повна матеріальна відповідальність.

Обмежена матеріальна відповідальність — це відповідальність, розмір якої не перевищує середнього місячного заробітку винної особи. Таку відповідальність несуть особи, які допустили поломку, знищення матеріалів, напівфабрикатів, а також інших товарно-матеріальних цінностей внаслідок необережності. Таку ж відповідальність несуть керівники підприємств, їхні заступники, керівники структурних підрозділів, якщо шкоди підприємству завдано додатковими виплатами, неправильним обліком і зберіганням матеріалів, невжиттям заходів для запобігання простоїв, розкрадань, псування або знищення матеріальних цінностей.

Повна матеріальна відповідальність — це матеріальна відповідальність, розмір якої дорівнює шкоді, завданій підприємству. Працівники несуть повну матеріальну відповідальність за завданий збиток у разі, коли:

між працівником і підприємством укладено письмовий договір про взяття на себе працівником повної матеріальної відповідальності за забезпечення цілісності майна та інших цінностей, переданих йому для зберігання або для інших цілей;

майно та інші цінності були одержані працівником під звіт за разовою довіреністю або за іншими разовими документами;

збиток завдано діями працівника, що мають ознаки діянь, переслідуваних у кримінальному порядку;

' збиток завдано працівником у нетверезому стані;

• збиток завдано нестачею, навмисним знищенням або навмисним псуванням матеріалів, напівфабрикатів, виробів (продукції), а також інструментів, ви мірювальних пристроїв, спеціального одягу та інших предметів, що видаються підприємством працівнику в користування;

на працівника відповідно до законодавства покладено повну матеріальну відповідальність за збиток, завданий при виконанні трудових обов'язків;

посадова особа винна в незаконному звільненні чи переведенні працівника на іншу роботу.

Крім цього, повну матеріальну відповідальність також несуть керівники під-нришств, установ, організацій усіх форм власності, винні у несвоєчасній виплаті заробітної плати понад один місяць, що призводить до необхідності виплати працівникам компенсацій за порушення термінів її виплати, і за умови, що Державний бюджет України та місцеві бюджети, юридичні особи державної форми власності не мають заборгованості перед цим підприємством.

179

БУХГАЛТЕРСЬКИЙ ОБЛІК В АГРОФОРМУВАННЯХ

Слід пам'ятати, що договір про повну матеріальну відповідальність може бути укладений далеко не з кожним працівником. Його можливо укласти лише з особою, яка досягла 18-річного віку і обіймає посаду або виконує роботи, безпосередньо пов'язані зі зберіганням, обробкою, продажем (відпуском), перевезенням або застосуванням у процесі виробництва переданих їй цінностей. Наприклад, договір про повну матеріальну відповідальність повинен бути укладений із касирами, агентами з постачання, експедиторами, інкасаторами, завідувачами магазинів, їхніми заступниками, завідувачами відділів тощо.

Якщо роботи виконуються спільно декількома працівниками і немає можливості розмежувати відповідальність кожного окремого працівника з метою укладення з ним договору про індивідуальну матеріальну відповідальність, можливе укладення договору про колективну матеріальну відповідальність. Сторонами договору про колективну (бригадну) матеріальну відповідальність є підприємство, з одного боку, і всі члени колективу (бригади) — з іншого. Як і у випадку з індивідуальною повною матеріальною відповідальністю, перелік робіт, за виконання яких може застосуватися колективна матеріальна відповідальність, встановлюється законодавством.

Можливі ситуації, коли декілька осіб своїми навмисними діями завдають шкоди підприємству (наприклад, виводять із ладу якесь обладнання). У цьому разі застосовується солідарна відповідальність, тобто підприємство має право і вимагати відшкодування завданої шкоди у повному обсязі як із кожного винного І окремо, так і з усіх разом.

Існує різний порядок стягнення завданої шкоди, залежно від виду відповідаль-1 ності й характеру завданої шкоди. Відшкодування збитку здійснюється незалежно І від притягнення працівника до дисциплінарної, адміністративної або кримінальної І відповідальності. Наприклад, вчинивши дрібне розкрадання матеріальних ціннос-тей підприємства, винний працівник не лише повинен буде відшкодувати вартість викраденого, а й понести відповідальність відповідно до норм Кодексу України про адміністративні правопорушення.

Для визначення суми збитку використовуються дані бухгалтерського облік! та інших документів про наявність та розмір прямого збитку (матеріали інвентари-зації, акти ревізій і первинні документи, акти та інші документи про нестачу, псу-вання, втрату, знищення майна, висновок бюро товарних експертиз та ін.).

Виявлення фактів нестач та втрат від псування матеріальних цінностей від-бувається при проведенні інвентаризації майна. За результатами інвентаризаційних описів складається порівняльна відомість. Записи роблять також у відомості результатів інвентаризації із сумами встановлених нестач, надлишків, втрат від псування цінностей. За фактом розкрадання матеріальних цінностей на підпри-ємстві (крадіжка зі зломом) оформляється заява до судово-слідчих органів. Один І примірник заяви залишається на підприємстві.

180

181

БУХГАЛТЕРСЬКИЙ ОБЛІК В АГРОФОРМУВАННЯХ

50 — до вартості придбання (виготовлення) бланків цінних паперів та документів суворого обліку, на яких не вказана номінальна вартість чи вартість яких не встановлена законодавством. Із сум, стягнених з винних осіб, у першу чергу відшкодовуються збитки, завдані підприємству, а залишок перераховується до Державного бюджету України. Існують три способи відшкодування завданої працівником шкоди. Перший — це коли працівник добровільно відшкодовує шкоду або певну її частину. При цьому передбачено, що зі згоди керівних органів підприємства працівник може для відшкодування шкоди передати рівноцінне майно або виправити пошкоджене.

Другий — видання керівним органом підприємства розпорядження про утримання з працівника суми завданої шкоди. Таке розпорядження може бути видано тільки стосовно відшкодування шкоди, розмір якої не перевищує середнього місячного заробітку винного працівника. Тобто адміністрація підприємства з власної ініціативи може притягувати тільки до обмеженої матеріальної відповідальності. Розпорядження щодо утримання з винного працівника має бути видане не пізніше двох тижнів від дня виявлення шкоди і направлене на виконання не раніше ніж через сім днів після повідомлення про це працівника. Днем шкоди вважається день, коли керівному органу стало відомо про шкоду, завдану працівником. У разі, коли шкоду виявлено за результатами інвентаризації або ревізії, днем виявлення шкоди вважається день підписання відповідного акту або висновку. Розпорядження, яке зазвичай оформляється у вигляді наказу, видають на підставі акта, в якому мають бути зазначені винна особа, обставини, за яких завдано шкоду, та її розмір, або ж на підставі акта чи висновку, складеного за результатами інвентаризації або ревізії. .

Відповідно до Порядку розрахунку середнього заробітку, затвердженого поста-новою КМУ від 08.02.1995 р. № 100, середній місячний заробіток для притягнення до обмеженої матеріальної відповідальності розраховують, виходячи з виплат за І останні два календарних місяці роботи або за фактично відпрацьований час, якщо працівник відпрацював менше двох місяців.

Розпорядження про утримання суми шкоди виконується шляхом утримання певної суми (у розмірі фактично завданої шкоди, але не більше середнього мі-сячного заробітку) із заробітної плати працівника. При цьому слід пам'ятати, що загальний розмір всіх відрахувань із заробітної плати працівника не повинен пере вищувати 20 % від суми заробітної плати, а в тому разі, коли відрахування відбува ються за декількома виконавчими листами, за працівником у будь-якому випадку повинно зберегтися 50 % заробітку.

Третій — звернення до суду за відшкодуванням із працівника шкоди, що перевищує середній місячний заробіток. Розглядають його в суді в порядку позовног провадження. Також у суді розглядають заяви про відшкодування шкоди в розмір

182

;

![]()

середнього місячного заробітку, якщо таке відшкодування не може бути проведене за розпорядженням керівного органу підприємства. Це можливо у випадках, коли винна особа вже не є працівником даного підприємства, або адміністрацією підприємства пропущений двотижневий термін на видачу розпорядження про утримання з винного працівника. Із зазначеним позовом необхідно звернутися до суду протягом одного року від дня виявлення шкоди.

У разі, коли працівник не згодний з тим, що з нього утримують суму як відшкодування, або не згоден із розміром зазначеної суми, такий спір також підлягає розгляду в суді.

Залежно від матеріального стану винної особи суд має право зменшити розмір суми, що підлягає відшкодуванню. Це правило не поширюється на випадки, коли шкоди завдано діями, вчиненими працівником у корисливих цілях.

До виявлення винної особи облікову вартість цінностей, яких не вистачає, списують на витрати звітного періоду. При цьому дебетують субрахунок 947 «Нестачі і втрати від псування цінностей» і кредитують рахунки: 20 «Виробничі запаси», 21 «Тварини на вирощуванні та відгодівлі», 22 «Малоцінні та швидкозношувані предмети», 25 «Напівфабрикати», 26 «Готова продукція», 27 «Продукція сільськогосподарського виробництва», 28 «Товари», ЗО «Каса», якщо підприємство не використовує рахунки класу 8 «Витрати за елементами». Якщо підприємство застосовує рахунки класу 8, зазначені операції відобразяться через рахунок 84 «Інші операційні витрати».

При виявленні нестачі або псуванні основних засобів на суму зносу (амортизації) дебетують субрахунок 131 «Знос основних засобів» і кредитують рахунок 10 «Основні засоби». Залишкова вартість списаних основних засобів відображається за дебетом субрахунку 976 «Списання необоротних активів» і кредиту рахунка 10 «Основні засоби».

Для обліку розрахунків з працівниками за відшкодуванням підприємству завданих збитків у результаті нестач і втрат від псування цінностей, нестач та розкрадання грошових коштів у разі встановлення винної особи передбачено субрахунок 375 «Розрахунки за відшкодуванням завданих збитків». Після виявлення конкретних винуватців сума завданого збитку відображається за дебетом субра-хунка 375 «Розрахунки за відшкодуванням завданих збитків» і кредиту субрахунка 716 «Відшкодування раніше списаних активів» або 746 «Інші доходи від звичайної діяльності».

При відшкодуванні заподіяних підприємству збитків кредитується субрахунок 375 «Розрахунки за відшкодуванням завданих збитків» і дебетуються рахунки: 10 «Основні засоби», 11 «Інші необоротні матеріальні активи», 20 «Виробничі запаси», 21 «Тварини на вирощуванні та відгодівлі», 22 «Малоцінні та швидкозношувані предмети», 25 «Напівфабрикати», 26 «Готова продукція», 27 «Продукція

183

БУХГАЛТЕРСЬКИЙ ОБЛІК В АГРОФОРМУВАННЯХ

сільськогосподарського виробництва», 28 «Товари» — на вартість оприбуткованих товарно-матеріальних цінностей; ЗО «Каса» — на суму готівки, що надійшла в касу; 31 «Рахунки в банках» — на суму грошових коштів, які надійшли на рахунки в банках; 66 «Розрахунки з оплати праці» — на суму утримань із заробітної платина погашення заборгованості по завданих підприємству збитків.

За неплатоспроможності винних у нестачі цінностей осіб сума збитку спису-ється з кредиту субрахунку 375 «Розрахунки за відшкодуванням завданих збитків» в дебет субрахунку 949 «Інші витрати операційної діяльності». При цьому одночасно відображається сума списаної дебіторської заборгованості на позабалансовому субрахунку 071 «Списана дебіторська заборгованість» протягом не менше трьох-років від дати списання для спостереження за можливістю її стягнення у випадках зміни майнового становища боржника.

Дебіторська заборгованість остаточно списується з субрахунку 071 «Списана дебіторська заборгованість» після надходження суми в порядку відшкодування і одночасними записами за дебетом рахунків ЗО «Каса», 31 «Рахунки в банках» чи інших рахунків обліку активів і кредитом субрахунку 716 «Відшкодування раніші списаних активів» або у зв'язку із закінченням терміну обліку такої заборгованості

Зменшення суми невідшкодованих нестач і втрат від псування цінностей відсутні бражається на субрахунку 072 «Невідшкодовані нестачі і втрати від псування ностей» після вирішення питання про винуватців, з одночасними записами за дебі том субрахунку 375 «Розрахунки за відшкодуванням завданих збитків» і кредита субрахунку 716 «Відшкодування раніше списаних активів» в сумі, що належить! відшкодування винуватцями.

Аналітичний облік за позабалансовим рахунком 07 «Списані активи» за боржниками та випадками встановлення нестач і втрат від псування цінностей

Порядок відображення операцій по розрахунках за відшкодуванням завдані збитків винними особами розглянемо на умовних числових прикладах.

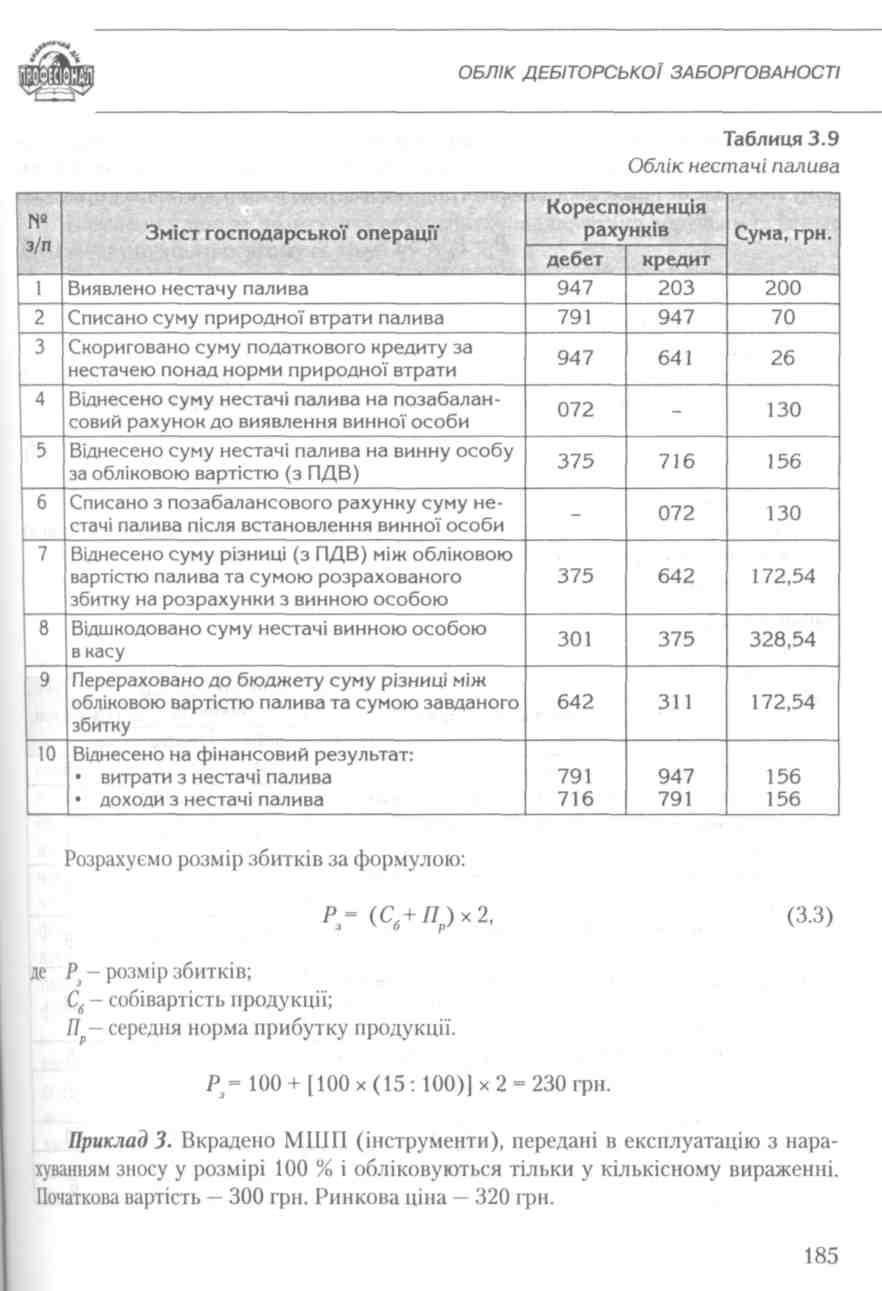

Приклад 1. При інвентаризації на нафтоскладі виявлено нестачу палива суму 200 грн., в т. ч. у межах норм природнього убутку — 70 грн.; загальний інде інфляції — 1,053. Матеріально відповідальна особа написала заяву про згоду в шкодовувати завданий збиток.

Розрахуємо розмір збитку згідно з Порядком № 116:

Р = [(200 - 70) х 1,053 + 27,38] х 2 = 328,54 грн. (ї

Порядок обліку нестачі палива та відшкодування завданих збитків вит особою наведено в табл. З.9.

Приклад 2. Вкрадено продукцію, виробництво якої не завершено (напів-брикати), собівартість її виробництва склала 100 грн. Середня норма прибуле цю продукцію підприємства складає 15 %.

184

ОБЛІК

ДЕБІТОРСЬКОЇ ЗАБОРГОВАНОСТІ

ОБЛІК

ДЕБІТОРСЬКОЇ ЗАБОРГОВАНОСТІ

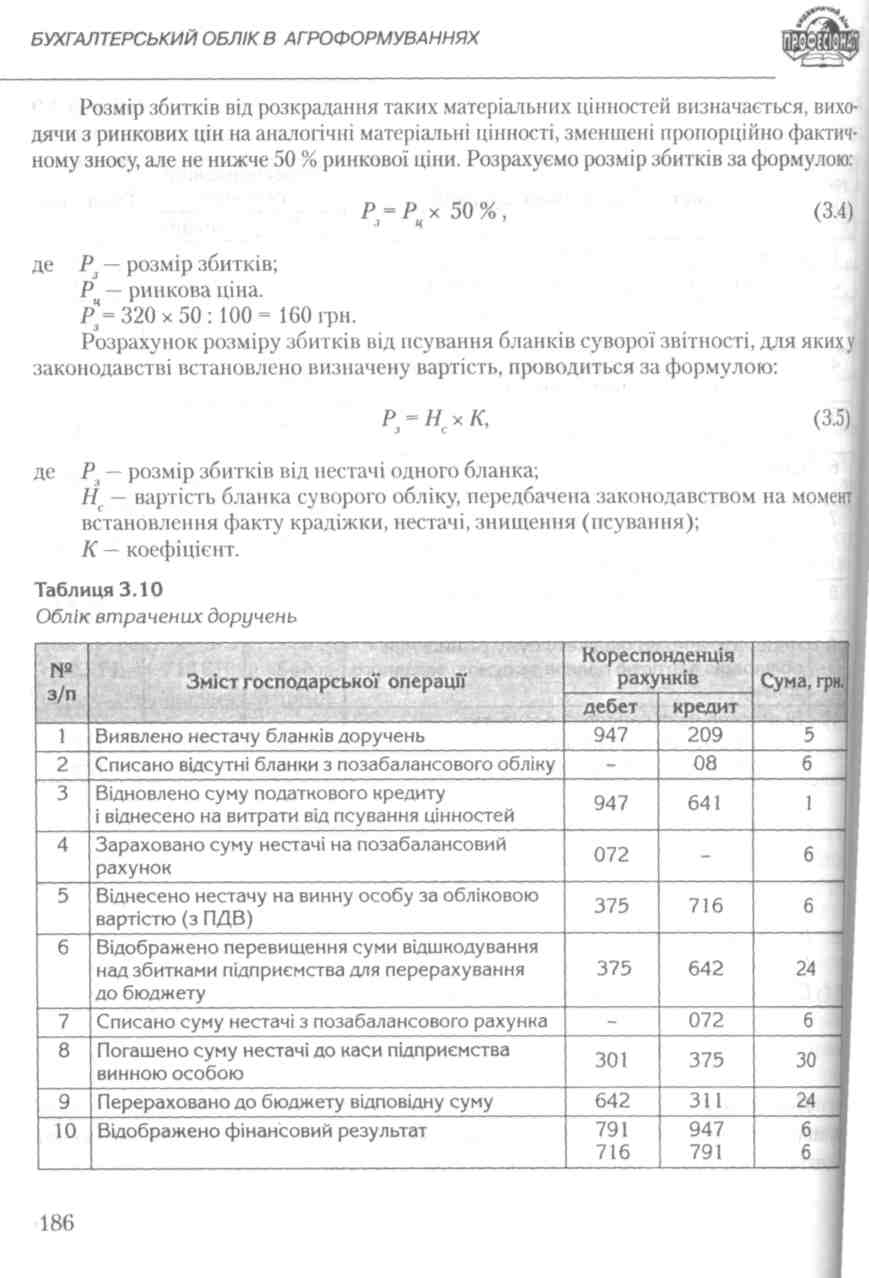

Наприклад, якщо вартість бланків доручень — 1,50 грн. за штуку, а коефіцієнт для бланків доручень дорівнює п'яти, збиток до відшкодування при нестачі одного бланка доручення дорівнюватиме 7,50 грн. (1,5 грн. х 5).

Наведемо приклад розрахунку суми збитку від псування доручень та їх відображення у бухгалтерському обліку.

Приклад. Працівнику підприємства 10.03.2004 р. виписали 4 доручення. Вони були загублені. Працівник написав службову записку про їх втрату, і його визнали винним. Підприємство зазнало збитків у розмірі: 1,50грн. х4 = 6,00 грн., де 1,50 грн. — вартість одного бланка доручення (з ПДВ), 4 — кількість загублених доручень.

Визначаємо суму, яку працівник зобов'язаний відшкодувати підприємству: 7,50 грн х 4 = ЗО грн. Підприємство зобов'язане перерахувати до бюджету 24 грн. (ЗО грн. - 6 грн.).

Дані операції відображають такими бухгалтерськими проведеннями (табл. 3.10).