6.2 Облік інших необоротних матеріальних активів

До необоротних матеріальних активів, крім основних засобів, що враховуються на рахунку 10 «Основні засоби», відносять також основні засоби, облік яких ведеться на рахунку 11 «Інші необоротні матеріальні активи».

До переліку таких основних засобів, які враховуються на рахунку 11, належать:

• знаряддя лову (трали, неводи, сіті, снасті);

' бензомоторні пили, сучкорізи, сплавний трос, сезонні дороги, тимчасові відгалуження лісовозних доріг, тимчасові будови в лісі терміном експлуатації до 2 років (пересувні будиночки, котлопункти, пилозаточні майстерні, бензозаправки та ін.);

• спеціальні інструменти та спеціальні пристосування (для серійного та ма сового виробництва певних виробів або для виготовлення індивідуального замовлення);

323

БУХГАЛТЕРСЬКИЙ ОБЛІК В АГРОФОРМУВАННЯХ

спеціальний одяг, спеціальне взуття, а також постільні речі терміном використання більше одного року;

формений одяг, призначений для видачі працівникам підприємства;

тимчасові (нетитульні) споруди, пристосування і пристрої, витрати на зведення яких включаються до собівартості будівельно-монтажних робіт;

тара для зберігання товарно-матеріальних цінностей на складах або для здійснення технологічних процесів;

предмети, призначені для видачі напрокат;

бібліотечні фонди;

вулики нові і вулики, які знаходяться в експлуатації;

інші предмети.

Рахунок 11 «Інші необоротні матеріальні активи» — активний, балансовий, основний, призначений для обліку необоротних активів.

За дебетом рахунка 11 «Інші необоротні матеріальні активи» відображається надходження на підприємство придбаних, створених, безоплатно отриманих інших необоротних матеріальних активів (за первинною вартістю); сума витрат, яка пов'язана з поліпшенням об'єкта (реконструкція, модернізація), що призводить до збільшення майбутніх економічних вигод, первинно очікуваних від використання об'єкта; сума дооцінки вартості об'єкта необоротних матеріальних активів. За кредитом рахунка 11 відображаються вибуття інших необоротних матеріальних активів внаслідок продажу, безоплатної передачі або невідповідності критеріям визнання активом, а також у разі часткової ліквідації об'єкта та сума їх уцінки.

Рахунок 11 «Інші необоротні матеріальні активи» має такі субрахунки:

• 111 «Бібліотечні фонди»;

«Малоцінні необоротні матеріальні активи (МНМА)»;

«Тимчасові (нетитульні) споруди»;

114 «Природні ресурси»;

115 «Інвентарна тара»;

116 «Предмети прокату»;

117 «Інші необоротні матеріальні активи».

На субрахунку 111 «Бібліотечні фонди» ведеться облік наявності та руху бібліотечних фондів.

На субрахунку 112 «Малоцінні необоротні матеріальні активи» відображається вартість предметів, термін корисного використання яких більший одного року, зокрема спеціальні інструменти та спеціальні пристосування, вартість яких погашається нарахуванням зносу за встановленою підприємством ставкою (нормою), з урахуванням очікуваного способу використання таких об'єктів, та інші предмети, які за вартісними ознаками підприємством зараховано до складу малоцінній необоротних матеріальних активів.

На субрахунку 113 «Тимчасові (нетитульні) споруди» ведеться облік експлу-атаційних тимчасових (нетитульних) споруд.

324

ОБЛІК

НЕОБОРОТНИХ АКТИВІВ

ОБЛІК

НЕОБОРОТНИХ АКТИВІВ

На субрахунку 115 «Інвентарна тара» ведеться облік наявності та руху інвентарної тари.

На субрахунку 116 «Предмети прокату» ведеться облік наявності та руху активів, призначених для видачі напрокат.

На субрахунку 117 «Інші необоротні матеріальні активи» ведеться облік наявності та руху інших необоротних матеріальних активів, які не знайшли відображення на інших субрахунках рахунку 11 «Інші необоротні матеріальні активи». На цьому субрахунку, зокрема, орендар відображає вартість завершених капітальних інвестицій в об'єкти операційної оренди (модернізація, модифікація, добудова, дообладнання, реконструкція тощо).

Спецодяг, спецвзуття, обмундирування, засоби індивідуального захисту, термін корисного використання яких більший одного року або нормального операційного циклу, обліковують на субрахунках 112 або 117.

Надходження та вибуття інших необоротних матеріальних активів оформляється такими ж первинними документами, що й основних засобів. А на спецодяг, спецвзуття, засоби індивідуального захисту виписують документи з обліку малоцінних та швидкозношуваних предметів.

Аналітичний облік необоротних матеріальних активів ведеться щодо кожного об'єкта цих активів. Підприємства, які амортизацію бібліотечних фондів і малоцінних необоротних матеріальних активів нараховують у першому місяці використання зазначених об'єктів у розмірі 100 % від їх вартості, аналітичний облік цих об'єктів можуть вести із забезпеченням інформації про загальну кількість об'єктів та їхню загальну вартість у розрізі класифікаційних підгруп, що підприємство запроваджує самостійно. Вартість- об'єкта таких підгруп при його вибутті визначається діленням вартості відповідної підгрупи, що обліковується на субрахунках 111 і 112, на кількість об'єктів, що входять до складу відповідної підгрупи, з відображенням за кредитом субрахунків 111 і 112 у кореспонденції з дебетом субрахунку 132. Якщо підприємство обирає такий порядок аналітичного обліку малоцінних необоротних матеріальних активів, у наказі про облікову політику слід зазначити перелік підгруп малоцінних необоротних активів, за якими ведуть їх аналітичний облік.

Розглянемо на конкретних прикладах облік надходження інших необоротних матеріальних активів.

Приклад 1. Сільськогосподарським підприємством — платником фіксованого податку (ФСП) виготовлено інвентарну тару для власних потреб. При цьому були здійснені такі витрати:

вартість витрачених матеріалів — 750 грн.;

сума нарахованої заробітної плати — 100 грн.

Зазначені операції відображаються в обліку такими бухгалтерськими проведеннями (табл. 6.3).

325

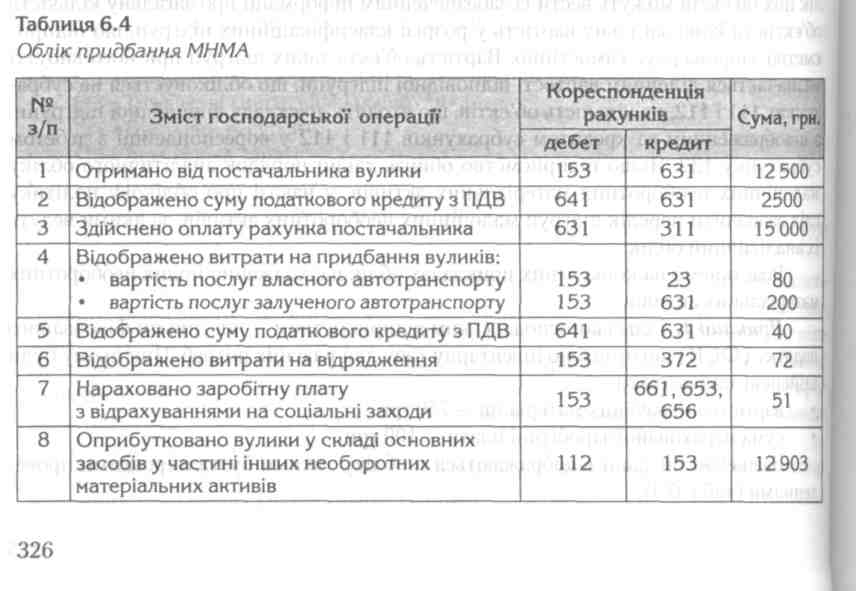

Приклад 2. Сільськогосподарським підприємством — платником ФСП отримані з подальшою оплатою вулики вартістю 12 500 грн., ПДВ — 2500 грн. Витрати, пов'язані з доставкою вуликів у господарство, склали:

послуги власного автотранспорту — 80 грн.;

послуги залученого автотранспорту — 200 грн., ПДВ — 40 грн.;

витрати на відрядження — 72 грн.;

нараховано заробітну плату працівникам підприємства — 50 грн. Облік придбання МНМА представлено в табл. 6.4.

Приклад 3. Придбано й передано в бібліотеку сільгосппідприємства книги вартістю 1500 грн., ПДВ — 300 грн. (табл. 6.5).

Приклад 4. На будівельному майданчику з будівництва механізованого току на початку будівельних робіт споруджена комора для тимчасового зберігання інструментів та матеріалів вартістю 4800 грн. Передбачуваний термін експлуатації цієї тимчасової споруди — 8 місяців. Після розбирання комори передбачалося отримати матеріали на суму 200 грн. (ліквідаційна вартість). По закінченні будівництва комору знесено. Від ліквідації комори оприбутковано дрова вартістю 150 грн.

При будівництві комори здійснено такі витрати:

вартість пиломатеріалів — 3900 грн.;

вартість послуг власного автотранспорту — 180 грн.;

вартість інших матеріалів — 250 грн.;

нараховано заробітну плату працівникам разом з відрахуваннями на соціальні заходи — 470 грн.

Зазначені операції будуть відображені такими бухгалтерськими проведеннями (табл. 6.6).

Інші випадки надходження та вибуття інших необоротних матеріальних активів відображаються такими бухгалтерськими проведеннями (табл. 6.7).

Таблиця 6.7

Облік інших операцій з руху МНМА

![]()

![]()

Закінчення

таблиці 6.7

Закінчення

таблиці 6.7

№ з/п |

Зміст господарської операції |

Кореспонденція рахунків |

|

дебет |

кредит |

||

5 |

Погашено заборгованість засновниками господарського товариства по внесках до статутного капіталу підприємства внесенням малоцінних предметів з терміном служби більше 1 року |

112 |

46 |

6 |

Отримано підприємством у порядку цільового фінансування малоцінні предмети терміном служби більше 1 року |

112 |

48 |

7 |

Одержано орендарем у фінансову оренду об'єкт МНМА |

112 |

53 |

8 |

Передано в експлуатацію спецодяг з терміном служби більше року |

112/в експлуатації |

112/на складі |

9 |

Відображено суму дооцінки нарахованого зносу об'єктів |

11 |

132 |

10 |

Оприбутковано безоплатно отримані малоцінні необоротні активи |

11 |

745 |

11 |

Одержано інші необоротні матеріальні активи від постачальників (без ПДВ) |

112 |

631 |

12 |

Погашено суму недостачі винною особою внесенням ідентичних малоцінних необоротних активів |

11 |

375 |

13 |

Передано об'єкт у фінансову оренду |

161 |

|

14 |

Повернено малоцінні необоротні активи учасникові товариства, внесені ним раніше для здійснення господарської діяльності понад суму статутного капіталу |

422 |

|

15 |

Відображено уцінку малоцінних необоротних активів до справедливої вартості |

975 |

|

16 |

Списано малоцінні необоротні активи, що прийшли в непридатність внаслідок стихійного лиха |

991 |

|

17 |

Відображено нестачу малоцінних необоротних активів, виявлену під час інвентаризації |

976 |

|

18 |

Відображено залишкову вартість реалізованих інших необоротних матеріальних активів |

972 |

|

19 |

Списано зінос інших необоротних матеріальних активів, що вибувають |

132 |

|

329

![]()