7.5 Облік фінансових інвестицій за журнально-ордерною формою

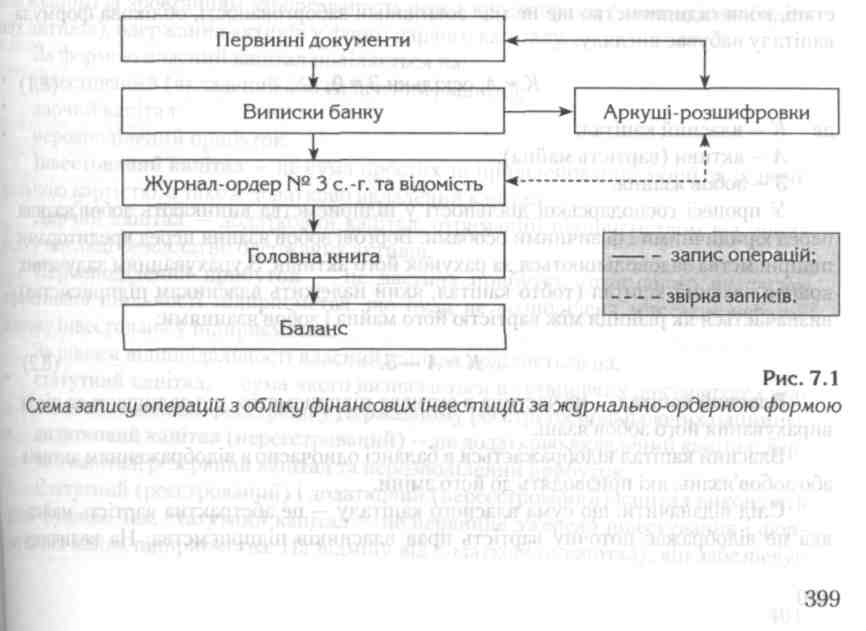

Для обліку операцій за рахунками 14 «Довгострокові фінансові інвестиції» та 35 «Поточні фінансові інвестиції» призначено Журнал-ордер № 3 с.-г. та відомість.

Облік здійснюється в розрізі окремих аналітичних рахунків і субрахунків, із зазначенням залишку на початок місяця, обороту за дебетом і кредитом, залишку на кінець місяця.

Схему запису в регістрах з обліку довгострокових і поточних фінансових ін вестицій подано на рис. 7.1.

![]()

БУХГАЛТЕРСЬКИЙ ОБЛІК В АГРОФОРМУВАННЯХ

Розділ 8

ОБЛІК ВЛАСНОГО КАПІТАЛУ

8.1 Визначення, визнання і функції власного капіталу

Поняття «капітал» асоціюється з поняттям «власність». У момент створення підприємства його стартовий капітал втілюється в активах, інвестованих засновниками (учасниками) й оцінюється за вартістю майна підприємства. На цьому етапі, коли підприємство ще не має зовнішньої заборгованості, облікова формула капіталу набуває вигляду:

К = А, оскільки 3 = 0, (8.1)

де К — власний капітал;

А — активи (вартість майна);

З — зобов'язання.

У процесі господарської діяльності у підприємства виникають зобов'язання перед юридичними і фізичними особами. Боргові зобов'язання перед кредиторами підприємства задовольняються за рахунок його активів. З урахуванням залучених коштів власний капітал (тобто капітал, який належить власникам підприємства) визначається як різниця між вартістю його майна і зобов'язаннями:

К = А-3. (8.2)

Власний капітал — це частина в активах підприємства, що залишається після вирахування його зобов'язань.

Власний капітал відображається в балансі одночасно з відображенням активів або зобов'язань, які призводять до його зміни.

Слід відзначити, що сума власного капіталу — це абстрактна вартість майна, яка не відображає поточну вартість прав власників підприємства. На величину

400

ОБЛІК

ВЛАСНОГО КАПІТАЛУ

ОБЛІК

ВЛАСНОГО КАПІТАЛУ

власного капіталу суттєво впливають складові облікової політики підприємства, що стосуються обраних принципів, методів і процедур для визначення та оцінки елементів та статей балансу, зокрема, його активів і зобов'язань.

Власний капітал є одним із найважливіших показників, що використовуються при оцінці фінансового стану підприємства. Він виконує такі функції:

довгострокового фінансування — перебуває у розпорядженні підприємства необмежено довго;

самостійності і влади — розмір власного капіталу визначає ступінь незалежності та впливу його власників;

фінансування ризику — власний капітал використовується для фінансування ризикованих інвестицій, на що можуть не погодитись кредитори;

■ розподілу доходів і активів — частки окремих власників у капіталі є основою при розподілі фінансового результату та майна у разі ліквідації підприємства;

• відповідальності і захисту прав кредиторів — забезпечення вимог кредиторів фактично наявним у підприємства капіталом засновників.

Джерелами утворення власного капіталу є: внески власників підприємства у вигляді грошових коштів та інших активів; накопичення суми нерозподіленого прибутку, що залишається на підприємстві. Власний капітал може збільшуватися внаслідок конвертування зобов'язань, а також збільшення вартості активів, не пов'язаного із зростанням заборгованості перед кредиторами (дооцінка необоротних активів), одержання активів у формі дарчого капіталу.

За формою власний капітал поділяється на:

інвестований (вкладений або сплачений) капітал;

дарчий капітал;

нерозподілений прибуток.

Інвестований капітал — це сума простих та привілейованих акцій за їх номінальною вартістю, а також додатково вкладений капітал.

Дарчий капітал — додатковий капітал, отриманий підприємством від інших осіб у вигляді безоплатно одержаних активів.

Нерозподілений прибуток — це частина прибутку, отриманого внаслідок ефективної діяльності підприємства, що була не розподілена між акціонерами, : а знову інвестована у підприємство.

За рівнем відповідальності власний капітал поділяється на:

статутний капітал, — сума якого визначається в установчих документах і підлягає обов'язковій реєстрації у Державному реєстрі господарюючих одиниць;

додатковий капітал (нереєстрований) — це додатково вкладений капітал, дарчий капітал, резервний капітал та нерозподілений прибуток.

Статутний (реєстрований) і додатковий (нереєстрований) капітал виконують різні функції. Так, статутний капітал — це первинне джерело інвестування і формування майна підприємства. На відміну від додаткового капіталу, він забезпечує

401

![]()

регулювання відносин власності и управління підприємством, його розмір не може бути меншим від встановленої законодавством суми.

Дані про власний капітал подаються в І розділі пасиву балансу, в розрізі його складових: статутний, пайовий, додатковий вкладений капітал, інший додатковий і капітал, резервний капітал, нерозподілений прибуток. Крім цих складових, влас-ний капітал представлений ще такими статтями, як неоплачений капітал, вилуче-ний капітал і непокритий збиток. Ці статті мають від'ємне значення і зменшують розмір власного капіталу за відповідний період.